消費税の計算方法として簡易課税制度を選択したら、「2年間継続適用」をした後でなければ本則課税に戻すことはできないといわれています。

では、以下の図のように、簡易課税の2年間継続適用期間中に本則課税となる課税期間があった場合は、×02年4月1日~×03年3月31日の課税期間中に簡易課税制度選択不適用届出書を提出することはできるのでしょうか?

今回は、簡易課税制度を選択した後に、簡易課税制度選択不適用届出書を提出できるようになる期間について解説します。

簡易課税制度選択届出書の効力

簡易課税制度選択届出書の効力は、原則として、簡易課税制度選択届出書を提出した課税期間の翌課税期間から生じることになります。

ただし、事業を新たに開始した場合等、簡易課税制度選択届出書を事前に提出することが不可能な場合については、その提出した日の属する課税期間から簡易課税の選択の届出の効力が生じます。

簡易課税制度の選択手続きについては、詳しくは国税庁の以下のページをご参照ください。

簡易課税制度選択不適用届出書の提出制限

簡易課税制度選択届出書を提出した事業者は、その適用を受けることをやめようとするとき、又は事業を廃止したときは、簡易課税制度選択不適用届出書を納税地の所轄税務署長に提出しなければなりません。

簡易課税制度選択不適用届出書の提出があったときは、提出日の属する課税期間の末日の翌日以後は、簡易課税の選択の届出の効力は失効します。

簡易課税選択不適用の手続きについては、詳しくは国税庁の以下のページをご参照ください。

なお、簡易課税制度選択不適用届出書については提出制限の規定が設けられていますが、この提出制限規定の内容こそが、今回の解説の肝となります。

「2年間継続適用」という表現は実はあまり正確ではない

「簡易課税制度を選択したら2年間継続適用をしなければならない」というのは、一般的によくいわれていることですが、実はこの表現はあまり正確ではありません。

簡易課税制度選択不適用届出書を提出できる時期については、消費税法第37条第6項において、以下のように規定されています。

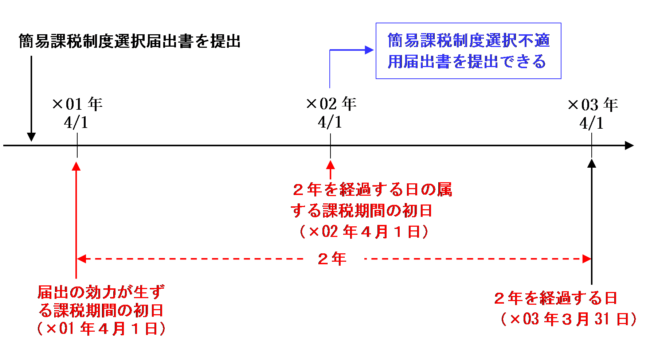

上記規定を図示すると、以下のようになります。

このように、簡易課税制度選択不適用届出書を提出するための要件については、「簡易課税制度選択届出書の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後」であることという時期に関する要件が定められているだけで、届出の効力が生じた後の2年間において実際に簡易課税制度が適用されていたかどうかは要件として定められていません。

したがって、簡易課税制度選択届出書の効力が生じた課税期間以後の2年間において、基準期間における課税売上高が5,000万円を超えることとなり本則課税となった課税期間があったとしても、「簡易課税制度選択届出書の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後」であれば、簡易課税制度選択不適用届出書を提出することができます。

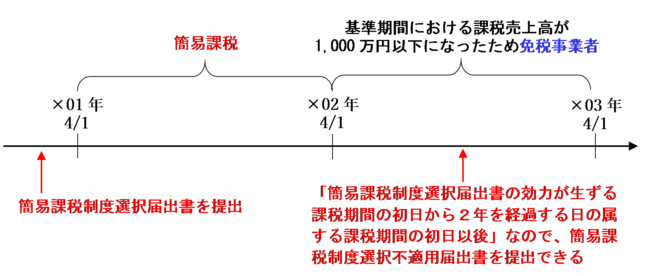

免税事業者となる期間がある場合も同様

簡易課税制度選択届出書の効力が生じた課税期間以後の2年間において、基準期間における課税売上高が1,000万円以下となり免税事業者となった課税期間があったとしても、「簡易課税制度選択届出書の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後」であれば、簡易課税制度選択不適用届出書を提出することができます。

まとめ

一般的に、「簡易課税を選択したら、2年間継続適用しなければならない」とよく言われていますが、これはあくまでもイメージしやすくするための表現であって、正確な法律上の要件ではありません。

消費税法第37条第6項では、簡易課税制度選択不適用届出書の提出するための要件については、簡易課税制度選択届出書の効力が生じた課税期間以後の2年間において実際に簡易課税制度が適用されているかどうかは規定されておらず、「簡易課税制度選択届出書の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後」であることという時期に関する要件が定められているだけです。

したがって、簡易課税制度選択届出書の効力が生じてから2年以内に、基準期間における課税売上高の影響で本則課税又は免税事業者となる課税期間があり、2年間継続して簡易課税制度を適用していない場合であっても、「簡易課税制度選択届出書の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後」であれば簡易課税制度選択不適用届出書を提出することができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)