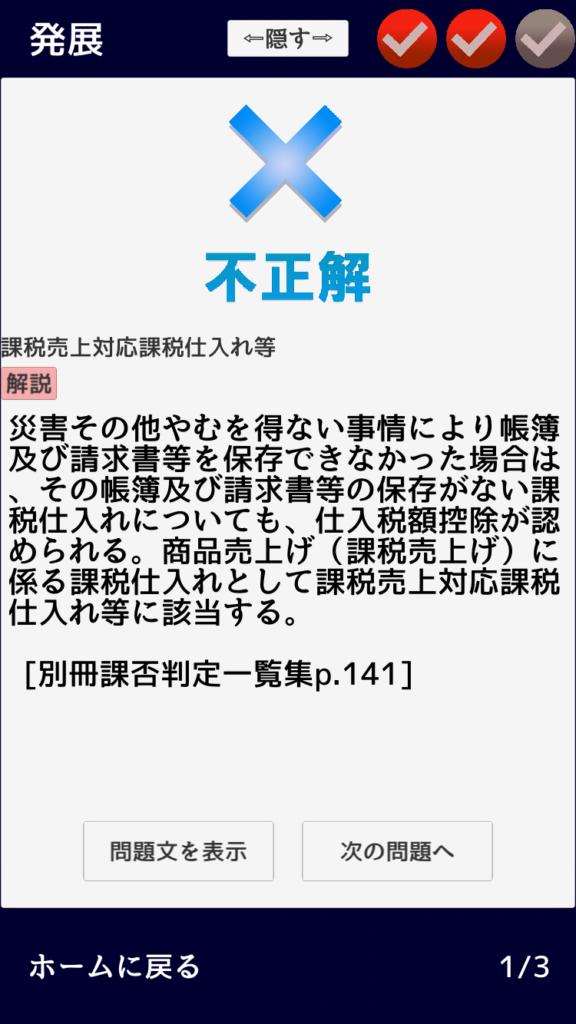

解説ページには解答を導き出すプロセスや法令上の根拠がわかりやすく記載されています。

また、別冊課否判定一覧集に記載されているページ数も記載されているため、書籍と併用してより効率的に勉強することができます。

正解が「課税売上げ」となる場合

正解が「課税売上げ」となる場合は、解説文の上部に簡易課税では第何種事業に該当するのかが記載されています。

頭の中で第何種事業に該当するのかも一緒に考えながら解けば、簡易課税の計算問題対策にもなります。

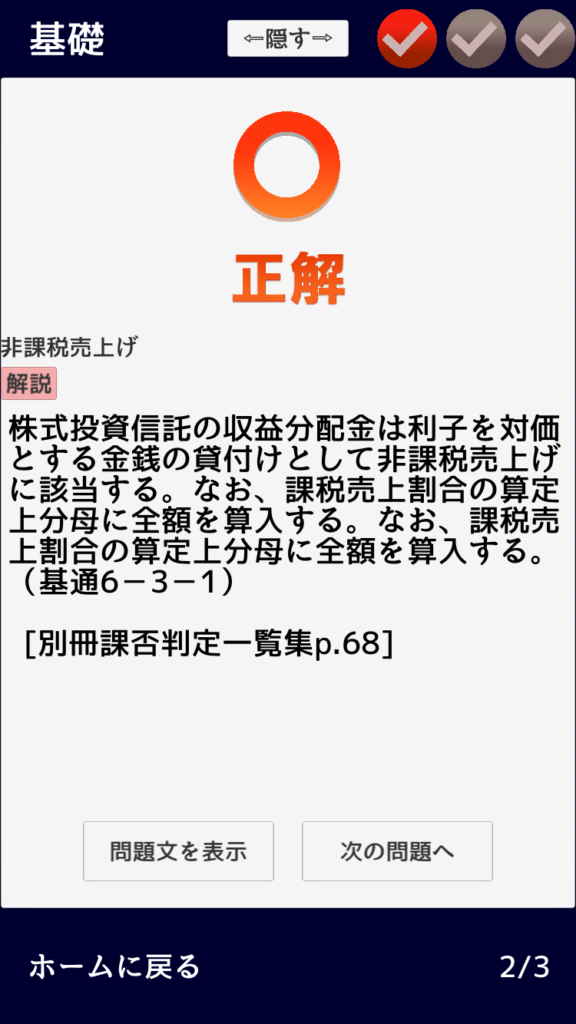

正解が「非課税売上げ」となる場合

正解が「非課税売上げ」となる場合は、解説文に課税売上割合の算定上分母と分子にいくら算入するのかが記載されています。

こちらも頭の中で分母と分子それぞれいくらずつ算入するのか考えながら解けば、原則課税の計算問題対策になります。

法令・通達等

解説ページには、解答を導き出すプロセスのほか、解答の根拠となる法令・通達、裁判所の判決、国税庁のタックスアンサーなどが記載されています。

裁判所の判例や国税不服審判所の裁決は、公表された年号が記載されています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)