「消費税法 無敵の一問一答」及び「消費税法 基本の一問一答」の問題のタイプは「収入・収益項目」、「支出・費用項目」及び「納税義務等の判定」の3種類があり、それぞれ6択または3択の選択肢の中から正解を選びます。

一部の問題には[ヒント]が記載されています。問題ごとに問題番号が割り振られているため、課否判定一覧集から見たい問題をすぐに検索することができます。

なお、本アプリは税理士試験などの試験問題と同様の条件で正解を用意しているため、適用される方法が複数ある場合には当期の納付税額が最も少なくなる方法を選択してください。原則規定よりも例外規定(~出来る規定)を採用した方が当期の税額計算上有利になる場合には、例外規定による処理を正解としています。

収入・収益項目

課税売上げ

問題文の項目が、課税標準額に算入される場合(6.3%課税取引となる場合)は『課税売上げ』をタップします。

非課税売上げ

問題文の項目が、消費税を課さないこととされる場合(非課税取引となる場合)は『非課税売上げ』をタップします。

免税売上げ

問題文の項目が、消費税が免除されることとなる場合(免税取引となる場合)は『免税売上げ』をタップします。

仕入返還等

問題文の項目が、法32条「仕入れに係る対価の返還等」の規定の適用を受ける場合は『仕入返還等』をタップします。

控除過大調整税額

問題文の項目が、法39条③「償却債権取立益に係る消費税額」の規定により課税標準額に対する消費税額に加算される場合又は課税仕入れ等の税額の合計額から控除して控除しきれない場合は『控除過大調整税額』をタップします。

処理なし

問題文の項目が、消費税の課税の対象外とされる場合(不課税取引となる場合)など、上記のいずれにも該当しない場合には『処理なし』をタップします。

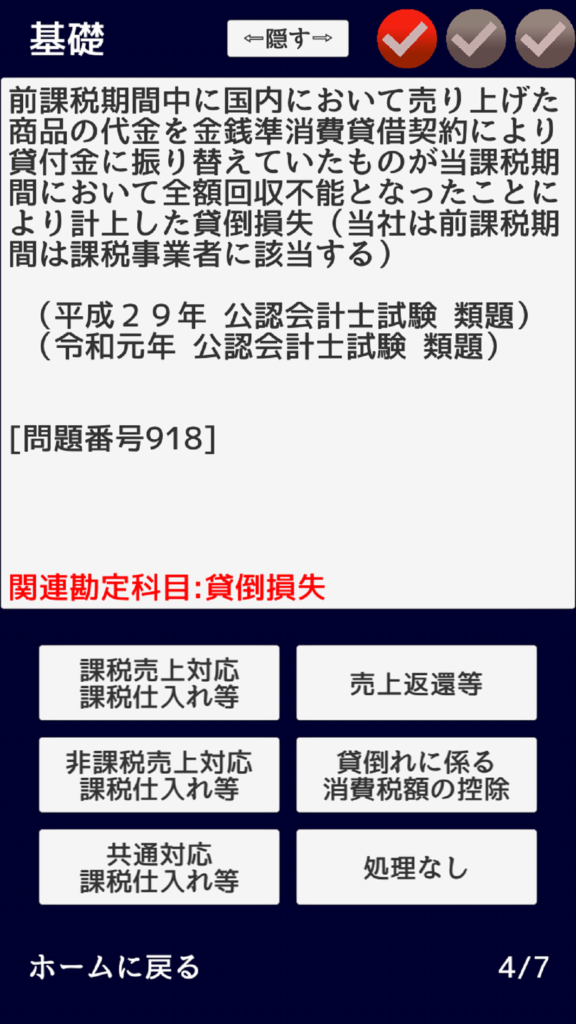

費用・支出項目

課税売上対応課税仕入れ等

問題文の項目が、課税資産の譲渡等にのみ要する課税仕入れ等(課税仕入れ、特定課税仕入れ及び課税貨物の保税地域からの引取り)に該当する場合又は法36条①「棚卸資産に係る消費税額の調整」の規定により課税資産の譲渡等にのみ要する課税仕入れとみなされる場合『課税売上対応課税仕入れ等』をタップします。

非課税売上対応課税仕入れ等

問題文の項目が、その他の資産の譲渡等にのみ要する課税仕入れ等(課税仕入れ、特定課税仕入れ及び課税貨物の保税地域からの引取り)に該当する場合又は法36条①「棚卸資産に係る消費税額の調整」の規定によりその他の資産の譲渡等にのみ要する課税仕入れとみなされる場合『非課税売上対応課税仕入れ等』をタップします。

共通対応課税仕入れ等

問題文の項目が、課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れ等(課税仕入れ、特定課税仕入れ及び課税貨物の保税地域からの引取り)に該当する場合又は法36条①「棚卸資産に係る消費税額の調整」の規定により課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れとみなされる場合『共通対応課税仕入れ等』をタップします。

売上返還等

問題文の項目が、法38条「売上げに係る対価の返還等」の規定の適用を受ける場合は『売上返還等』をタップします。

貸倒れに係る消費税額の控除

問題文の項目が、法39条①「貸倒れに係る消費税額の控除」の規定の適用を受ける場合は『貸倒れに係る消費税額の控除』をタップします。

処理なし

問題文の項目が、課税仕入れに該当しない場合など、上記のいずれにも該当しない場合には『処理なし』をタップします。

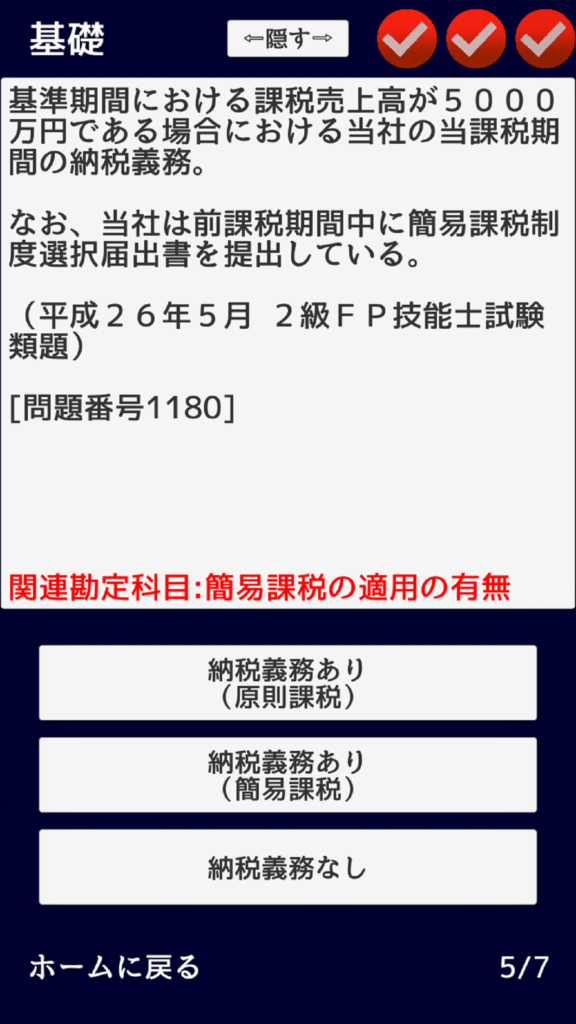

納税義務等の判定

納税義務あり(原則課税)

問題文の課税期間について納税義務があり、原則課税方式で納税額を計算する場合は『納税義務あり(原則課税)』をタップします。

納税義務あり(簡易課税)

問題文の課税期間について納税義務があり、簡易課税制度の適用を受ける場合は『納税義務あり(簡易課税)』をタップします。

納税義務なし

問題文の課税期間について納税義務が免除される場合は『納税義務なし』をタップします。

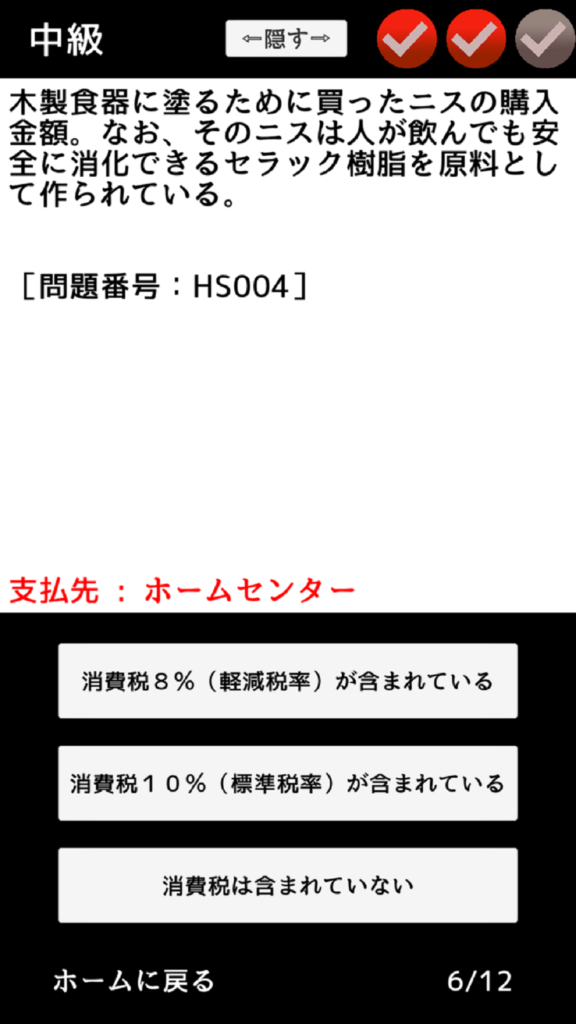

消費税率判定トレーニングの問題の解き方

「消費税率判定トレーニング」の問題の選択肢には「消費税10%(標準税率)が含まれている」「消費税8%(軽減税率)が含まれている」「消費税は含まれていない」の3つがあります。

消費税10%(標準税率)が含まれている

問題文の項目に標準税率10%(消費税7.8%+地方消費税2.2%)が含まれている場合(※)は『消費税10%(標準税率)が含まれている』をタップしてください。

(※)売り手において7.8%課税売上げとなる場合、買い手において7.8%課税仕入れ等となる場合又は7.8%売上返還等となる場合

消費税8%(軽減税率)が含まれている

問題文の項目に軽減税率8%(消費税6.24%+地方消費税1.76%)が含まれている場合(※)は『消費税8%(軽減税率)が含まれている』をタップしてください。

(※)売り手において6.24%課税売上げとなる場合、買い手において6.24%課税仕入れ等となる場合又は6.24%売上返還等となる場合

消費税は含まれていない

問題文の項目に消費税が含まれていない場合(※)は『消費税は含まれていない』をタップしてください。

(※)不課税取引、非課税取引又は免税取引となる場合

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)