研究 令和9年度税制改正意見を提出します 2025年9月9日 名古屋税理士会を通じて、令和9年度税改正に関する意見を提出します。 法人が課税期間を短縮する場合、事業年度末日の応答日で区切ることができるよう求める内容です。 例えば、課税事業者である12月決算法人が4/18に法人を設立し、課税期間を3ヶ月に短縮する場合、現行規定だと4/18〜7/17、7/18〜10/17、10/18...

研究 当サイト運営者(税理士川上悠季)の新日本法規財団奨励賞受賞論文要旨 2024年9月14日 今年(2024年)3月に、当サイト運営者(税理士川上悠季)の執筆論文『価値消費と資本移転の二面性を有する資産の消費税の非課税取引該当性-土地、貴金属及びNFTに係る現行規定の見直しに向けて-』が、第13回新日本法規財団奨励賞(会計・税制分野 優秀)を受賞しました。 新日本法規財団の公式HPはこちら→第13回「新日本法規...

研究 名古屋税務研究所 研究冊子「税務研究Vol.30」に論文を寄稿しました 2024年7月4日 当サイト運営者(税理士 川上悠季)が、名古屋税務研究所が発刊している研究冊子「税務研究Vol.30」に研究論文『軽減税率が簡易課税制度の適用事業者にもたらす益税ないし損税の解明~軽減仕入割合を考慮した新たな調整計算の提案~』を寄稿しました。 簡易課税制度の益税・損税に関する研究テーマです。 本記事にPDFデータも添付し...

受験生向け(上級) 国や地方公共団体等に支払う行政手数料が非課税となるかの考え方 2023年11月12日 国や地方公共団体に対して支払う行政手数料については、消費税が非課税とされているものとそうでないものとがあります。 今回は、国や地方公共団体に支払う行政手数料が非課税となるかどうかの考え方について解説したいと思います。 国や地方公共団体に支払う一定の行政手数料は非課税 国や地方公共団体等が法令に基づいて行う一定の事務に...

研究 Apple日本法人への追徴課税事件から見る輸出物品販売場制度の問題点 2022年12月29日 年の瀬の2022年12月27日付のニュースで、米アップルの日本法人「アップルジャパン」が東京国税局の税務調査を受け、2021年9月期までの2年間で約140億円の消費税を追徴課税されたことがわかりました。 米Appleの日本法人に東京国税局が140億円の追徴課税を行ったと、読売新聞など複数の報道機関が報じている。消費税が...

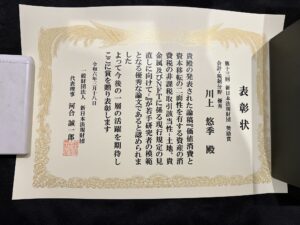

研究 会計人コースWebに当サイト運営者(税理士川上悠季)の寄稿記事が掲載されました 2022年10月3日 中央経済社が運営するメディア「会計人コースWeb」に、当サイト運営者(税理士川上悠季)の寄稿記事が掲載されました。 税法の研究論文テーマの見つけ方について書きました。 当サイト運営者(税理士川上悠季)が日税研究賞で入選を果たした研究論文「現物出資が行われた場合の消費税の課税標準に関する一考察」のテーマをどのような考え方...

研究 税抜経理方式で仮受消費税と仮払消費税の差額が納税額と一致する条件 2022年9月18日 消費税の経理方式には「税込経理方式」と「税抜経理方式」の2種類があります。 今回は「税抜経理方式」を採用している場合に、「仮受消費税等」勘定と「仮払消費税等」勘定の差額がぴったり納付税額と一致するための条件について解説したいと思います。 たいていの場合、仮受消費税と仮払消費税の差額は納税額と一致しない 税抜経理方式を...

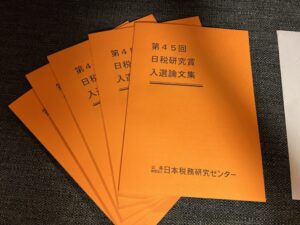

研究 「第45回日税研究賞・入選論文集」が発売となりました 2022年9月5日 当サイト運営者(税理士川上悠季)が、第45回日税研究賞で受賞した論文「現物出資が行われた場合の消費税の課税標準に関する一考察」が収録されている「第45回日税研究賞・入選論文集」が、令和4年8月31日より発売となりました。 下記URLの日本税務研究センターのページからご購入いただけます。 https://www.jtri...

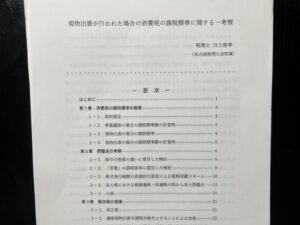

研究 第45回日税研究賞入選論文「現物出資が行われた場合の消費税の課税標準に関する一考察」の要旨 2022年8月2日 先の記事でもご報告した通り、当サイト運営者(税理士 川上悠季)が第45回日税研究賞において入選を果たしました。 合計25点の応募があった未公表論文、既公表論文・著書のうち2点が入選となりました。 この記事では、当サイト運営者(税理士 川上悠季)が第45回日税研究賞において入選を果たした論文「現物出資が行われた場合の消費...

研究 かつて存在した消費税の「限界控除制度」とは?今後復活する可能性は? 2022年2月4日 この記事の内容は、すでに廃止された過去の制度(限界控除制度)について解説しています。 平成元年に消費税法が創設された当時、消費税の導入により納税額が一挙に増加することを防ぐために「限界控除制度」という制度が設けられていました。 この制度は平成9年に消費税率の3%から5%への引き上げとともに廃止されてしまったため、現在は...

研究 トラベラーズチェックの発行手数料や譲渡金額に消費税はかかる? 2022年1月29日 一昔前に、海外旅行に行く際に「トラベラーズチェック」を利用したことがある方も多いかと思います。 トラベラーズチェックは、クレジットカードの普及などにより、トラベラーズチェックの利用ニーズが世界的に減少したため、現在国内での新規発行は終了しています。 現在は普及していないものですが、以前発行されたトラベラーズチェックを換...

研究 地方消費税の中間納付譲渡割額の税率(22/78)の計算順序の注意点 2022年1月28日 地方消費税の譲渡割額は、国税である消費税額を課税標準として、22/78を乗じて計算します。 大抵の場合は、「22/78」を掛ける際、どのような順序で計算しても同じ金額になるのですが、国税である消費税額が3,900の倍数の金額である場合に限っては、「22/78」を掛ける際の計算順序を意識する必要があるのです。 今回は、地...

研究 通勤手当のうち実費相当額が所得税の非課税限度額を下回る場合の課税仕入れの額 2022年1月18日 従業員等に支払う通勤手当のうち、通常必要と認められる部分の金額については、所得税法上の非課税限度額の範囲内であるかにかかわらず、全額課税仕入れに該当することとされています。 しかし、通勤のためにかかった実費のうち、課税仕入れに該当しない部分が含まれている場合はどうなるでしょうか? この点について、国税不服審判所平成30...

研究 税込価格を見て、税抜価格が整数の金額になるか暗算で判別する方法 2022年1月17日 突然ですが皆様、次の税込商品価格(消費税率10%)の税抜本体価格は整数の金額になるか判別できますか? 電卓等は使わず、5秒以内にお答えください。 商品価格:40,535円(10%税込み) いかがでしたか? 「そんなの電卓も使わずにわかるわけないだろ!」と思った方が多いのではないでしょうか? 実は、ある裏技を使え...

研究 法人が地代家賃を前受した場合、契約上の支払日に収益計上できるのか 2022年1月10日 以前書いた記事↓では、不動産等の地代家賃に関する収益の計上時期について解説しました。 この不動産等の地代家賃に係る収益計上時期について、巷では「個人事業者と法人とでは取扱いが異なる」という言説があるようですが、果たしてこれは本当なのでしょうか? 今回は、不動産等の地代家賃に係る収益計上時期に係る個人事業者と法人の取扱い...

研究 税込1,000円の商品の消費税額・本体価格は数学的に「存在しない」!? 2021年9月8日 令和3年4月1日から商品価格の総額表示が義務化されたことにより、原則としてすべての商品が税込価格で表示されるようになりました。 そこで、突然ですが皆さん、税込1,000円(消費税率10%)の商品を購入した場合、消費税額はいくらになるかご存知ですか? お昼ご飯に定食屋で税込1,000円のとんかつ定食を食べて、お腹もいっぱ...

研究 役員の親族に手伝いをしてもらい支払った外注費は課税仕入れになる? 2021年2月23日 会社の役員の親族(配偶者や子供など)に、会社業務に関連する雑用などのお手伝いをしてもらった場合に一定の謝礼を支払うことがあります。 この場合、その謝礼として支払った金額は外注費などの費用で計上し、課税仕入れとすることはできるのでしょうか? 今回は、役員の親族に手伝いをしてもらい支払った外注費が課税仕入れになるかどうかに...

研究 他者を介在する課税仕入れは「通謀虚偽表示」により無効とされるのか 2021年2月22日 個人事業者が法人を介在して課税仕入れを行ったことに対し、原処分庁が「通謀虚偽表示に当たるため取引は無効だ!」と主張し、争われた事例があります。 今回は、法人を介在する課税仕入れは通謀虚偽表示により無効とされるのか否かについて解説したいと思います。 通謀虚偽表示とは 「通謀虚偽表示」とは、意思表示を行う者(表意者)が相...

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット.jpg)