月日が経つのはあっという間で、2018年が早くも終わろうとしています。

昨日、今年1年の世相を表す「今年の漢字」が発表されました。毎年12月に清水寺のお坊さんがめっちゃ達筆で書いてるあれです。

平成最後の「今年の漢字」は「災」でした。

大阪や北海道での地震、西日本豪雨、二度に渡って非常に強い勢力で襲来した台風、灼熱の猛暑など、平成最後の1年は何かと災害の多い年でした。

実は今年、消費税法上初めて適用対象となった災害特例があるのをご存知でしょうか?

今回は、今年初めて適用対象となった災害特例についてご説明したいと思います。

特定非常災害

今年(2018年=平成30年)6月28日から7月8日にかけて西日本を中心に発生した集中豪雨災害(平成三十年七月豪雨)が「特定非常災害」に指定されました。

「特定非常災害」とは、「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」の規定により指定された一定の激甚災害をいいます。

今までに「特定非常災害」に指定されたことがある災害は①阪神・淡路大震災、②平成16年新潟県中越地震、③平成23年東北地方太平洋沖地震、④平成28年熊本地震、⑤平成三十年七月豪雨、⑥令和元年台風第19号及び⑦令和2年七月豪雨による災害の7つです。

災害特例

平成29年4月の租税特別措置法第86条の改正により「特定非常災害」に関する災害特例が設けられ、平成三十年七月豪雨が初めてこの災害特例の適用対象となりました。

この災害特例では、国税通則法に規定する申告期限等の延長の適用を受けるか、被災事業者が一定の届出書を提出することにより「新設法人等が調整対象固定資産を取得した場合」や「高額特定資産を取得した場合」の事業者免税点制度及び簡易課税制度の適用制限が解除されます。

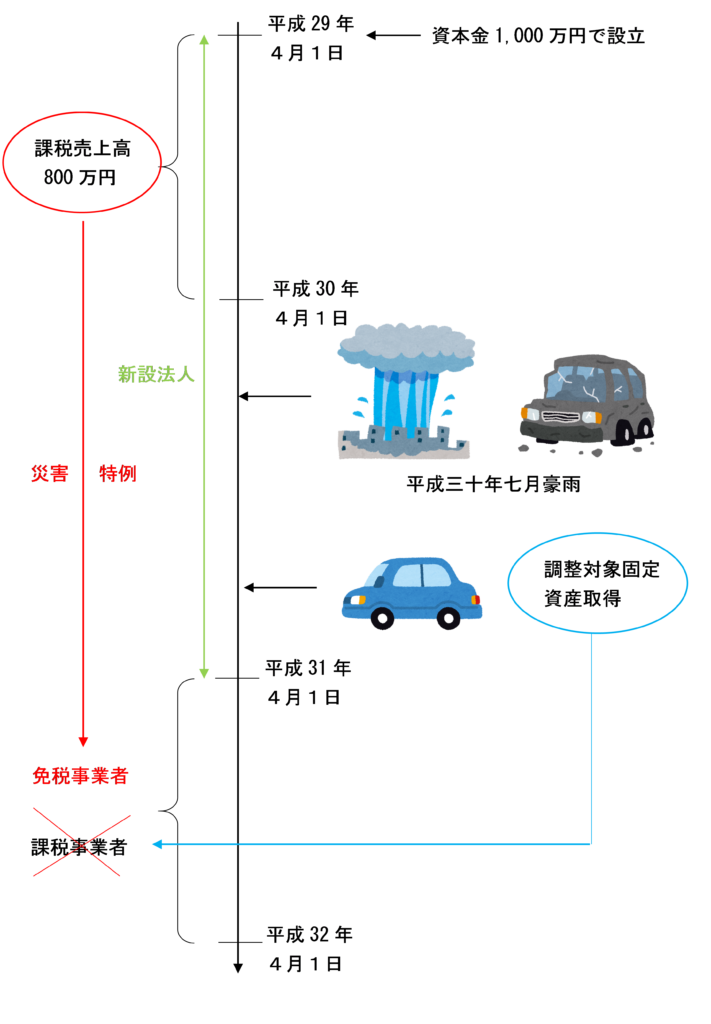

新設法人等が調整対象固定資産を取得した場合

次の設例をもとに、新設法人等が調整対象固定資産を取得した場合の災害特例について解説します。

新設法人(注1)又は特定新規設立法人(注2)が、基準期間がない各課税期間(通常設立1期目及び2期目)中に調整対象固定資産を取得し、原則課税方式で申告している場合は、取得の日の属する課税期間の初日から原則として3年間は、納税義務が免除されず、その間は簡易課税制度を選択して申告することができません。

したがって、本来なら、第3期(H31/4/1~H32/3/31)は課税事業者に該当することとなります。

しかし、特定非常災害の被災事業者である新設法人又は特定新規設立法人は、これにかかわらず、被災日を含む課税期間以後の課税期間から、これらの制限規定が適用されません。

したがって、第1期の課税売上高が1,000万円以下であることから、第3期は免税事業者となります。

(注1)新設法人とは

設立第1期と第2期の期首資本金額が1,000万円以上の法人は「新設法人」に該当し、設立当初から相当の事業規模を有していることから消費税の納税義務は免除されません。

また、新設法人に該当する期間中に調整対象固定資産(税抜100万円以上の一定の資産)を取得した場合は、その年から3年間、原則課税の課税事業者となります。(これは、「課税売上割合の著しい変動」を利用した租税回避を防ぐためです。)

(注2)特定新規設立法人とは

設立第1期と第2期の期首資本金額が1,000万円未満の法人でも、大規模な親会社等がバックにいる場合は「特定新規設立法人」に該当し、設立当初から相当の事業規模を有していることから消費税の納税義務は免除されません。

また、特定新規設立法人についても新設法人と同様に、特定新規設立法人に該当する期間中に調整対象固定資産(税抜100万円以上の一定の資産)を取得した場合は、その年から3年間、原則課税の課税事業者となります。

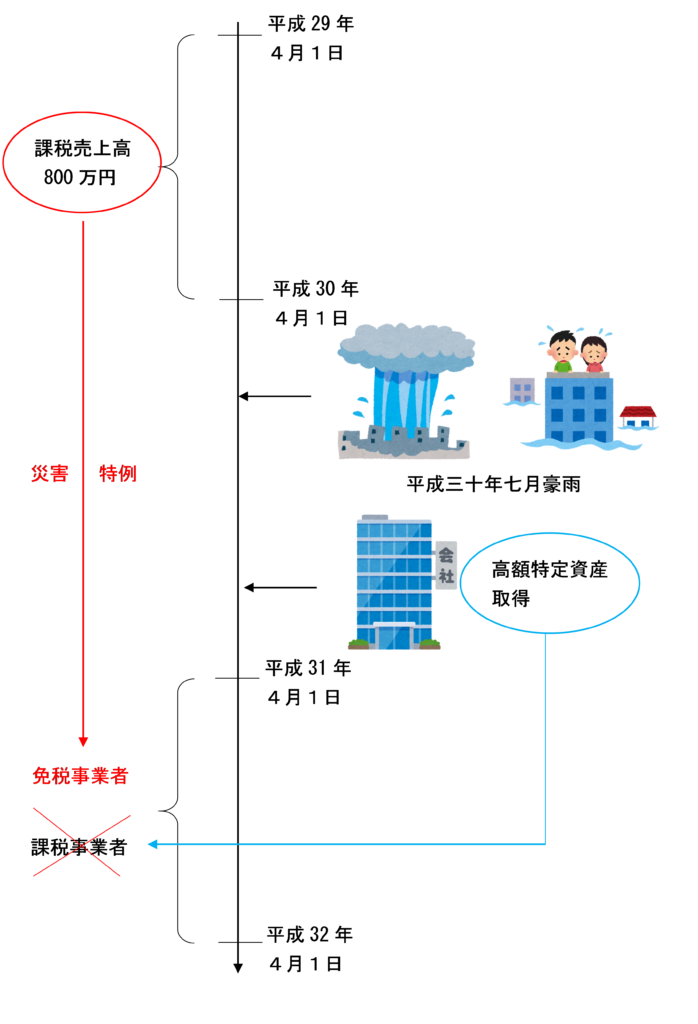

高額特定資産を取得した場合

次の設例をもとに、高額特定資産を取得した場合の災害特例について解説します。

高額特定資産(税抜1,000万円以上の一定の資産)の仕入れ等を行い、その課税期間について一般課税で申告を行う場合、事業者は、その仕入れ等の日の属する課税期間の初日から原則として3年間は納税義務が免除されず、その間は簡易課税制度を選択して申告することができません

したがって、本来なら、第3期(H31/4/1~H32/3/31)は課税事業者に該当することとなります。

しかし、特定非常災害の被災事業者については、これにかかわらず、被災日を含む課税期間以後の課税期間から、高額特定資産の仕入れ等に係るこれらの制限は適用されません。

したがって、第1期の課税売上高が1,000万円以下であることから、第3期は免税事業者となります。

災害特例の適用を受けるための手続き

国税通則法第11条の規定の適用を受けている場合

特定非常災害に係る国税通則法第11条の規定(申告期限等の延長)の適用を受けている場合は、事業者免税点制度の適用制限の解除については特段の届出は必要ありません。

国税通則法第11条の規定の適用を受けている場合

特定非常災害に係る国税通則法第11条の規定(申告期限等の延長)の適用を受けていない事業者が、事業者免税点制度の適用制限の解除の適用を受けようとする場合には、以下の届出書をそれぞれの期日までに所轄税務署長へ提出する必要があります。

「特定非常災害による消費税法第 12 条の2第2項(第 12 条の3第3項)不適用届出書」

⇒ 基準期間がない事業年度のうち最後の事業年度終了の日と指定日とのいずれか遅い日

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)