ホテルや旅館などの宿泊施設が、宿泊客が利用したタクシー代を立替払いすることがあります。

この場合、経理処理や消費税法上の取り扱いはどうなるのでしょうか?

今回は、ホテルが宿泊客のタクシー代を立替払いした際の経理処理と消費税の取扱いについて解説したいと思います。

ホテルの客のタクシー代の立替払いの取扱い

国税庁が公表している質疑応答事例『ホテルの客のタクシー代の立替払』では、次のように記載されています。

【照会要旨】

ホテルにおいて客のタクシー代や宴会のコンパニオン派遣料等を立替払した場合の課税関係はどうなるのでしょうか。【回答要旨】

ホテル等が客の依頼を受けて、又は客が自らタクシーや宴会のコンパニオンを呼んだ場合においては、本来それらの役務の提供の対価は客が直接役務の提供者に支払うべきものですから、ホテルが当該対価を客に代わって立替払をし、その旨を明確に区分している場合には、その代金を客から領収しても課税の対象とはなりません。また、その支払はホテルの課税仕入れにも該当しません。

なお、タクシー代やコンパニオン代の実費にホテル等のマージンを上乗せして客から領収する場合には、単なる立替えとは異なりますので、その全額が課税の対象となります。

上記質疑応答事例の内容を要約すると、経理処理は次の3パターンに分類して考えることができます。

→ 客から収受した全額が課税売上げ

② 領収書等でタクシー代を明確に区分している(マージン上乗せなし)

→ タクシー代相当額は課税対象外(不課税取引)

③ 領収書等でタクシー代を明確に区分している(マージン上乗せあり)

→ 客から収受した全額が課税売上げ

なお、宴会のコンパニオンを呼んだ場合の派遣料についても、同様に考えます。

以下、それぞれの方法について詳しく見ていきましょう。

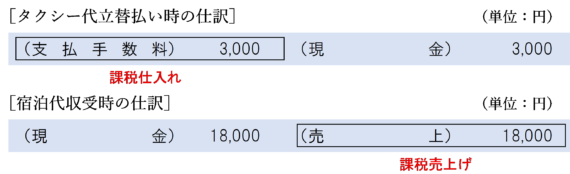

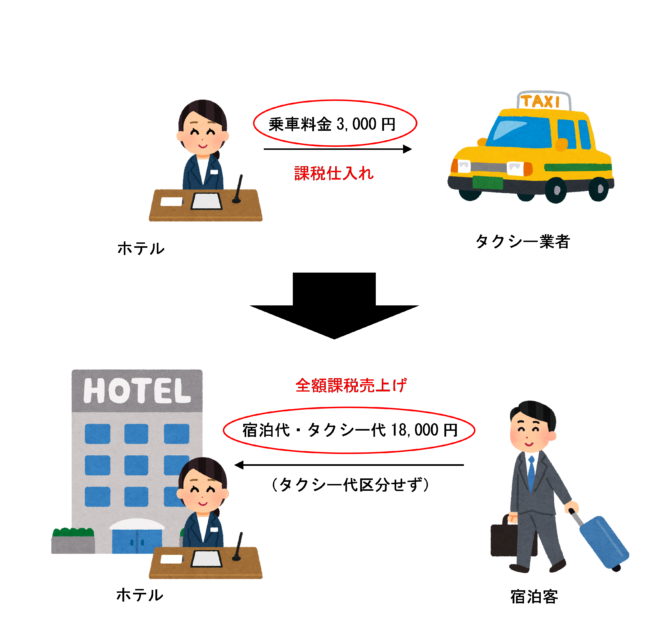

① 領収書等でタクシー代を明確に区分していない場合

宿泊客に交付する領収書等において、タクシー代が明確に区分されていない場合は、客から収受した全額が課税売上げとなります。

この場合、タクシー代の支払額は課税仕入れとなります。

上記の例の場合、タクシー代が明確に区分されていないため、客から収受した全額が課税売上げとなります。

この場合の経理処理・消費税の取引区分は、以下のようになります。

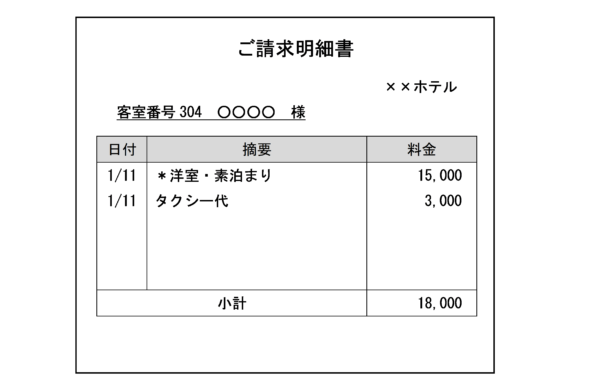

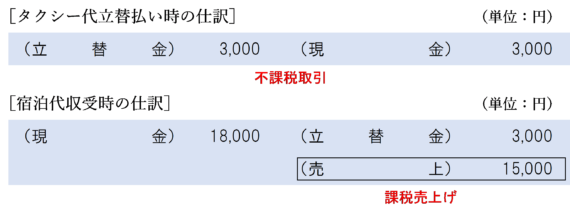

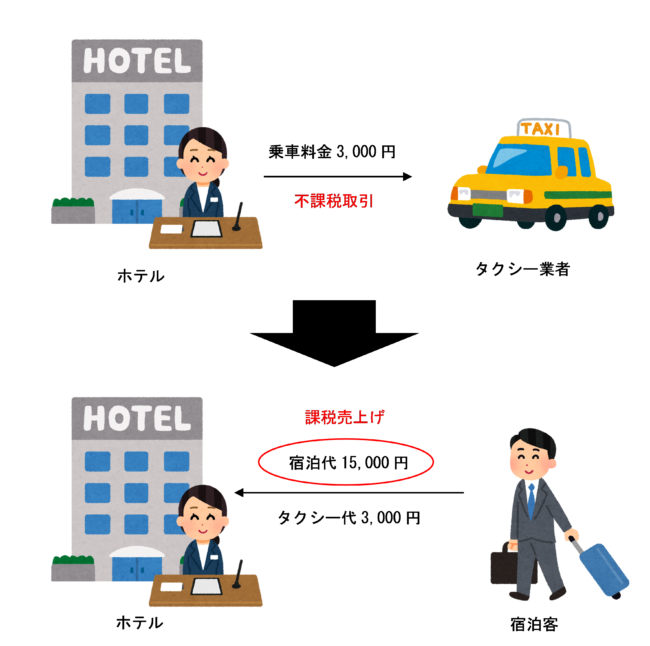

② 領収書等でタクシー代を明確に区分している場合(マージン上乗せなし)

宿泊客に交付する領収書等において、タクシー代が明確に区分されており、かつ、タクシー手配サービス料などのマージンを上乗せしていない場合は、客から収受したタクシー代相当額については課税対象外(不課税取引)となり、宿泊代部分のみが課税売上げとなります。

この場合、タクシー代の支払いは課税対象外(不課税取引)となります。

上記の例の場合、タクシー代が明確に区分されており、マージンは上乗せされていないため、客から収受したタクシー代相当額については課税対象外(不課税取引)となり、宿泊代部分のみが課税売上げとなります。

この場合の経理処理・消費税の取引区分は、以下のようになります。

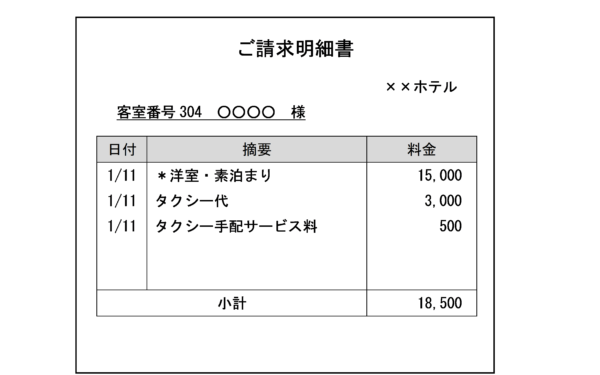

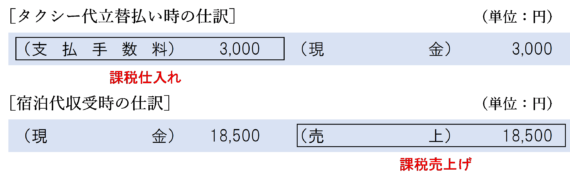

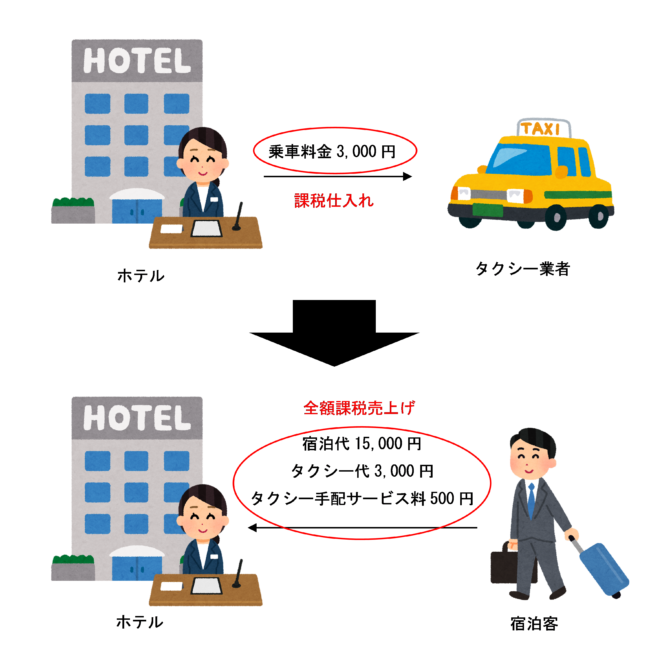

③ 領収書等でタクシー代を明確に区分している場合(マージン上乗せあり)

宿泊客に交付する領収書等において、タクシー代が明確に区分されていても、タクシー手配サービス料などのマージンを上乗せしている場合は、単なる立替えとは異なるため、客から収受した全額が課税売上げとなります。

この場合、タクシー代の支払額は課税仕入れとなります。

上記の例の場合、タクシー代が明確に区分されていますが、タクシー手配サービス料としてマージンが上乗せされているため、客から収受した全額が課税売上げとなります。

この場合の経理処理・消費税の取引区分は、以下のようになります。

(参考)宿泊客側はいずれの場合も全額課税仕入れ

客のタクシー代をホテルが立て替え払いした場合は、上記の通りタクシー代を区分しているか、マージンを上乗せしているかにより経理処理の方法は異なってきます。

しかし、宿泊客側にとっては、上記のいずれのパターンであったとしても、タクシー代も宿泊代もタクシー手配サービス料も、すべて宿泊客自身が役務の提供を受けているものであるため、タクシー代を区分しているか、マージンを上乗せしているかにかかわらず、支払った金額の全額が課税仕入れとなります。

まとめ

ホテルが宿泊客のタクシー代を立て替え払いした場合の経理処理方法は、タクシー代を区分しているか、マージンを上乗せしているかにより、次のように異なってきます。

→ 客から収受した全額が課税売上げ

② 領収書等でタクシー代を明確に区分している(マージン上乗せなし)

→ タクシー代相当額は課税対象外(不課税取引)

③ 領収書等でタクシー代を明確に区分している(マージン上乗せあり)

→ 客から収受した全額が課税売上げ

原則課税の場合はいずれの場合であっても消費税の税額計算上影響はありませんが、簡易課税を採用している場合は、「② 領収書等でタクシー代を明確に区分している(マージン上乗せなし)」ときの方が計上される課税売上高が少なくなるため、他の場合より納付税額が少なくなります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 980 | 立替払いしたタクシー代 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)