インターネット上で不動産や会社の登記を確認できる「登記情報提供サービス」というサービスがあります。

登記情報提供サービスの利用料金を支払った場合、消費税の取り扱いについて注意が必要となります。

今回は、登記情報提供サービスの利用料金の消費税の取扱いと経理処理について解説したいと思います。

登記情報提供サービスとは

登記情報提供サービスは、登記所が保有する登記情報をインターネットを使用してパソコンの画面上で確認できる有料サービスです。

登記情報はPDFファイルで提供されます。登記事項証明書と異なり、証明文や公印等は付加されません。

法務局へ行って入手するよりも割安な手数料で登記を確認することができ、内容さえ分かればいい場合にはインターネット上で確認することができるためとても便利なサービスです。

実際に使用したい場合は、下記のURLからアクセスすることができます。

https://www1.touki.or.jp/gateway.html

利用料金には課税仕入れと非課税仕入れが含まれている

登記情報提供サービスの利用料には、消費税法上非課税とされる行政サービスに係る手数料(登記手数料令第13条の規定に基づき徴収される一定の事務手数料)と、非課税ではなく課税取引となる民事法務協会の手数料が含まれています。

経理処理を行う際は、非課税とされる金額と課税とされる金額を分けて入力する必要があります。

令和6年4月1日改定後の登記情報提供サービスの利用料金は、以下のようになっています。

| 提供される情報の名称 | 利用料金/1件(※1) | 内訳 | ||

|

国に納める手数料

|

協会手数料 | |||

| 不動産登記情報 | 全部事項 | 331円(330円) | 320円 | 11円 |

| 所有者事項 | 141円(140円) | 130円 | 11円 | |

| 地図 | 361円(360円) | 350円 | 11円 | |

|

図面

・土地所在図/地積測量図

・地役権図面

・建物図面/各階平面図

|

361円(360円)

|

350円 | 11円 | |

| 商業・法人登記情報 | 全部事項 | 331円(330円) | 320円 | 11円 |

|

動産譲渡登記事項概要ファイル情報(※2)

|

現在事項・閉鎖事項 | 141円(140円) | 130円 | 11円 |

|

債権譲渡登記事項概要ファイル情報(※2)

|

現在事項・閉鎖事項 | 141円(140円) | 130円 | 11円 |

(※1)利用料金の( )内の料金は,消費税不課税対象者(利用者の住所等が日本国外にある場合に,消費税法の課税対象外となり消費税が課されない方)の利用料金です。

(※2)請求した事項の記録がない場合も,その旨の情報が表示され課金されます。

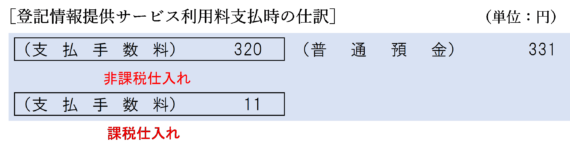

仕訳例

320円は非課税とされる登記手数料なので、税区分は非課税仕入れとします。

一方、民事法務協会に支払う11円は非課税ではなく課税なので、税区分は課税仕入れとします。適用税率は標準税率10%です。

なお、登記手数料320円については、「支払手数料」ではなく「租税公課」などの他の勘定科目で処理してもかまいません。

まとめ

登記情報提供サービスの利用料金には、非課税とされる登記手数料と課税とされる民事法務協会に対する手数料が含まれています。

経理処理を行う際は、非課税となる部分と課税となる部分を分けて仕訳を行う必要があります。

課税部分の金額は僅少なので、全額を非課税仕入れとして処理しているところもあるかもしれません。しかし、不動産業者や司法書士事務所など、業種によっては頻繁に出てくる場合があるため、注意しておく必要があります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)