平成元年に消費税法が創設された当時、消費税の導入により納税額が一挙に増加することを防ぐために「限界控除制度」という制度が設けられていました。

この制度は平成9年に消費税率の3%から5%への引き上げとともに廃止されてしまったため、現在はもう存在しない制度です。

今回は、「限界控除制度」とは一体どういう制度だったのか、今後復活の可能性はあるのかについて検討したいと思います。

限界控除制度の概要

現在は、消費税の納税義務の有無は基準期間における課税売上高が1,000万円を超えているかどうかにより判定を行いますが、平成元年に消費税法が創設された当時は、消費税の納税義務の有無は基準期間における課税売上高が3,000万円を超えるかどうかにより判定を行っていました。

そのため、それまで免税事業者だった事業者が、基準期間における課税売上高3,000万円を超えたとたんに課税負担のギャップが一挙に大きくなるため、税負担の軽減を図るために導入されたのが「限界控除制度」です。

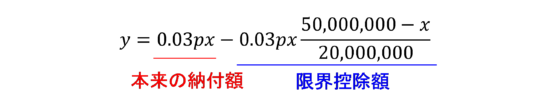

その課税期間の課税売上高が6,000万円未満の場合、本来の税額から、次の算式で計算した「限界控除額」を控除した額を納付することになります。

なお、平成3年税制改正により、適用上限額が6,000万円から5,000万円に引き下げられ、限界控除額の算式は次のように改正されました。

その後、限界控除制度は、消費者が支払った消費税の一部が納税されずに事業者の利益となってしまう「益税問題」が生ずるとの批判を受け、平成9年税制改正により廃止されることとなりました。

限界控除制度の適用例

限界控除制度を適用した場合の税額計算について、具体例をもとに見てみましょう。

なお、適用税率は、限界控除制度が存続していた当時の3%で計算します。

課税売上高:5,150万円

課税仕入高:3,090万円

限界控除額は次の算式による。

本来納付すべき税額 × ( 6,000万円 - 課税売上高 ) ÷ 3,000万円

⑴ 課税標準額に対する消費税額

51,500,000円×100/103=50,000,000円

50,000,000円×3%=1,500,000円

⑵ 控除対象仕入税額

30,900,000円×3/103=900,000円

⑶ 本来の納付税額

1,500,000円-900,000円=600,000円

⑷ 限界控除額

600,000円×(60,000,000円-50,000,000円)÷30,000,000円=200,000円

⑸ 納付税額

600,000円-200,000円=400,000円

限界控除制度により納付税額は二次関数的に逓増することに

現在は、簡易課税の適用を受ける要件は「基準期間における課税売上高5千万円以下であること」となっていますが、平成元年に消費税法が創設された当初、簡易課税制度の適用要件は「基準期間における課税売上高が5億円以下であること」となっており、適用上限額がなんと今と10倍も違っていました。

さらに、業種ごとのみなし仕入率は次のようになっており、多くの業種が現在のみなし仕入率と比べてかなり高いみなし仕入率で仕入税額控除を行うことができました。

| 業種 | みなし仕入率 |

| 卸売業 | 90% |

| その他の事業 | 80% |

平成3年税制改正で、簡易課税の適用を受ける要件は「基準期間における課税売上高4億円以下」に引き下げられ、みなし仕入率も以下のように細分化されました。

| 業種 | みなし仕入率 |

| 卸売業 | 90% |

| 小売業 | 80% |

| 製造業等 | 70% |

| その他の事業 | 60% |

それでもなお、簡易課税を選択した方が経理処理の面でも簡便であり、仕入税額控除できる金額も原則課税の場合によりも多くなることの方が多いため、多くの中小事業者が簡易課税を選択していました。

簡易課税を選択している場合、納付税額は課税売上高に比例することとなります。

p=1-みなし仕入率とおき、課税売上高をxとした場合、消費税(税率3%)の納付税額は0.03pxと表せます。

簡易課税でなくても、納付税額はおおむね課税売上高に比例して大きくなるため、「納付税額は課税売上高に比例する」という前提で納付税額の負担額の推移を考えると、実は、限界控除制度のもとでは、納付税額は2次関数的に逓増するということが見えてきます。

原則課税であっても簡易課税と同様に、課税売上高と課税仕入高の金額の比率が常に一定であるという前提のもとで、(1-課税仕入高÷課税売上高)の割合をp(簡易課税の場合1-みなし仕入率)、課税売上高をx、消費税率を0.03とした場合、本来(限界控除制度がなかったら)納付すべき税額は「0.03px」となります。

限界控除額(導入当初)は、本来の納付税額×( 6,000万円 - 課税売上高 ) ÷ 3,000万円となるため、

0.03px(60,000,000-x)÷30,000,000

と表せます。

したがって、納付税額をyとすると、次のように表せます。

これを展開すると、以下のような二次方程式で表せます。

![]()

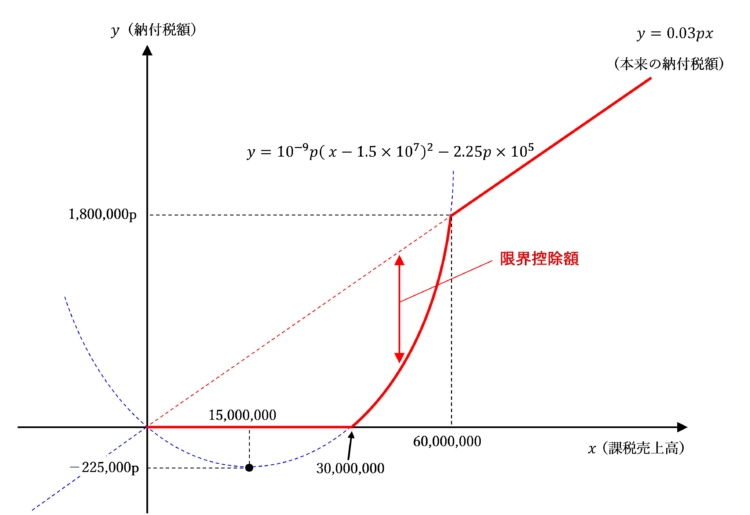

これを平方完成すると次のようになるため、頂点の座標は(15,000,000、-225,000p)となります。

![]()

なお、その課税期間の課税売上高が3,000万円未満であるときは、限界控除額の算式の「本来の納付税額×( 6,000万円 - 課税売上高 ) ÷ 3,000万円」の「課税売上高」の部分を30,000,000円として考えますが、その場合限界控除額=本来納付額となるため、納付税額は必ず0円となります。

では、限界控除適用後の納付税額と、本来納付すべき税額y=0.03pxのグラフを照らし合わせてみましょう。

納付税額は上記グラフの赤色の実線部分になります。

本来の納付税額のグラフ(赤色の点線)との差が、限界控除額となります。

このように、限界控除制度のもとでは、当課税期間の課税売上高が30,000,000円以下である場合は納付税額が0円となり、30,000,000円~60,000,000円の間では二次関数的に納付税額が逓増することとなります。

当課税期間の課税売上高が60,000,000円を超える場合は、限界控除制度の適用はないため、納付税額は1次関数的に増加することになります。

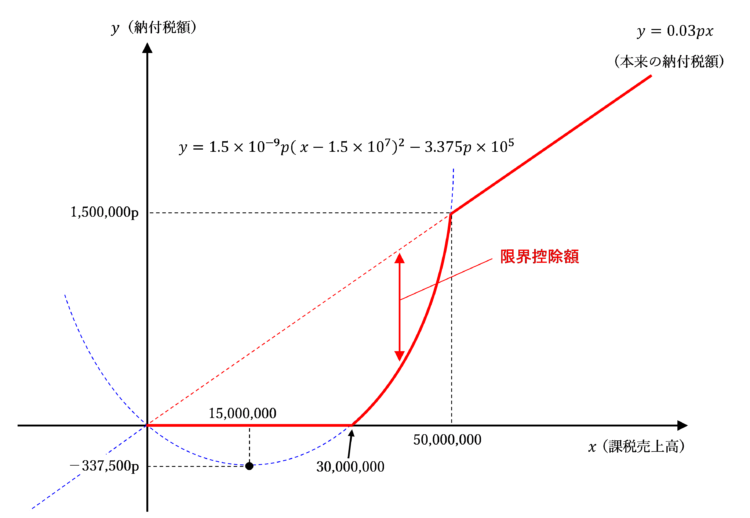

(参考)平成3年税制改正後のグラフ

平成3年税制改正により、限界控除制度の適用上限額が6,000万円から5,000万円に引き下げられ、限界控除額の算式は「本来の納付税額×( 5,000万円 - 課税売上高 ) ÷ 2,000万円」に変更となりました。

参考までに、平成3年税制改正後の限界控除制度のもとにおける納付税額のグラフも記載しておきます。

限界控除額変更後の納付税額yは、次のように表せます。

これを展開すると、以下のような二次方程式で表せます。

これを展開すると、以下のような二次方程式で表せます。

![]()

これを平方完成すると次のようになるため、頂点の座標は(15,000,000、-337,500p)となります。

![]()

これをもとにグラフを描くと、次のようになります。

納付税額は、課税売上高の多寡により、上図の赤色の実線部分のとおり推移します。

限界控除制度のメリット・デメリット

限界控除制度のメリットとデメリットについて考察したいと思います。

限界控除制度のメリット

限界控除制度の一番のメリットは、それまで免税事業者だった事業者が課税事業者となった場合に、納税額が一挙に増加するのを防ぐことができるということです。

また、限界控除制度の下では当課税期間の課税売上高が一定額(実存制度のもとでは3,000万円)以下となる場合は納付税額が0円となるため、基準期間における課税売上高だけでなく、当課税期間の課税売上高も課税負担の有無に考慮させることができます。

さらに、適用上限額までの間の税負担が二次関数的に逓増することになるため、直線的に増加する場合よりも税負担を抑えることができます。

限界控除制度のデメリット

限界控除制度のデメリットとして、消費者が支払った消費税の一部が納税されずに事業者の利益となってしまう益税問題が生ずるということがあります。

平成9年税制改正で限界控除制度が廃止された理由は、上記の批判を受けたことによるものです。

あと、お国にとってのデメリットとして、税収が減ってしまうという点もあります。

今後復活することはあるのか?

では、現在は廃止されてしまった限界控除制度ですか、今後復活することはあるのでしょうか?

ここからは僕個人の意見になりますが、個人的には限界控除制度は是非とも復活して欲しいと思っています。

限界控除制度にはメリットが多く、廃止となった理由である「益税問題」に関しても、限界控除制度に限らず、現行の事業者免税点制度でも十分益税問題は残っているため、益税問題は限界控除制度だけに限られた話ではありません。

むしろ、いっそのこと事業者免税点制度を廃止してしまい、すべての事業者を課税事業者とする一方、限界控除制度を復活させ、その課税期間の課税売上高が一定額以下の事業者の納付税額が0円になるようにすれば、小規模な事業者の負担に十分配慮できることになります。

度重なる租税回避行為により、納税義務の判定方法は改正に改正を重ね現在は非常に複雑怪奇なものとなってしまいました。

さらに、2023年10月からはインボイス制も導入されることとなり、新たに課税事業者となる事業者も多く出てくると思います。

今後、少子高齢化が進み、社会保障費を賄うためには消費税率の引き上げは避けては通れない道ですが、税率が上がれば上がるほど、免税事業者だった事業者が新たに課税事業者となった場合の課税負担の急増度合は大きくなってしまいます。

そこで、限界控除制度が復活すれば、新たに課税事業者となる事業者の課税負担の急増を抑えられる上に、もしすべての事業者を課税事業者とすることにしても、小規模な事業者の税負担を抑えることができるようになるため、複雑怪奇なものとなった事業者免税点制度やインボイス制を廃止してしまうことすら可能であります。

これだけ多くのメリットがあり、非常に優秀だと言える限界控除制度がなぜ廃止されてしまったのか、本当に悔やまれます。

平成9年に益税問題で批判を受けた際に廃止されるべきは、限界控除制度ではなく事業者免税点制度の方だったのではないかと個人的には思います。

将来的に、事業者免税点制度の見直しが行われた場合や消費税率の引き上げが行われる際に、限界控除制度が復活するという可能性は大いにあり得ると思います。

まとめ

限界控除制度は、平成元年の消費税法創設時に導入されましたが、益税問題が生ずるとの批判を受け平成9年税制改正により廃止されてしまいました。

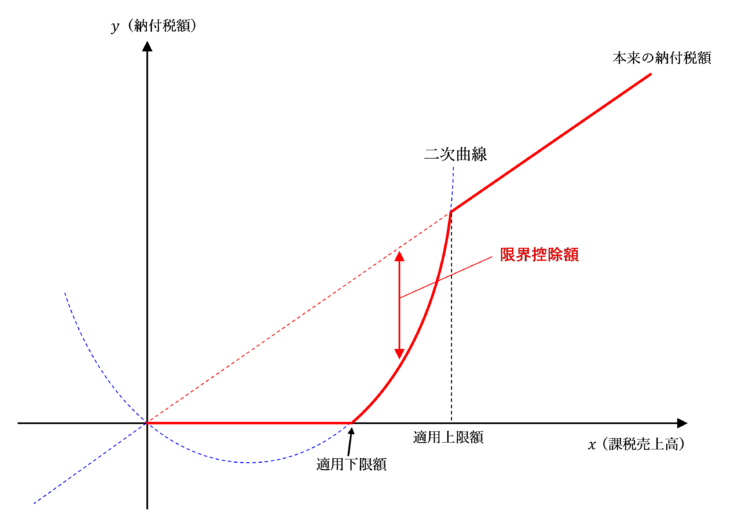

限界控除制度のもとでは、簡易課税の場合又は原則課税で課税売上高に占める課税仕入れの割合が一定であると仮定した場合、納付税額は下記の赤色の実線のように推移します。

当課税期間の課税売上高が適用下限額以下なら納付税額は0円、適用下限額から適用上限額までの間は二次関数的に逓増し、適用上限額を超える場合は限界控除の適用はなく本来の納付税額の計算により直線的に増加します。

限界控除制度はメリットが多く非常に優秀な制度であるため、今後、事業者免税点制度の見直しや税率の引き上げがあった際に復活する可能性も大いにあり得ると思います。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)