病院が薬品を仕入れた場合、非課税とされる保険診療のために使用する薬品と課税とされる自由診療のために使用する薬品とが混在しており、どちらに使われるのか区分することが困難な場合があります。

今回は、このように区分困難な薬品の仕入価格についての消費税の税額計算上の留意点について解説します。

課税売上割合とは

課税売上割合とは、専門的な用語を使って説明すると、課税期間中に国内で行った資産の譲渡等の対価の合計額のうちに課税期間中に国内で行った課税資産の譲渡等の対価の額の合計額の占める割合をいいます。

もう少し簡単に説明をすると、課税売上割合は次の計算式で表すことができます。

病院の場合は、保険診療に係る非課税売上高と自由診療に係る課税売上高の金額から課税売上割合を求めます。

なお、課税売上割合とは何かについては、次の記事で詳しく解説しています。

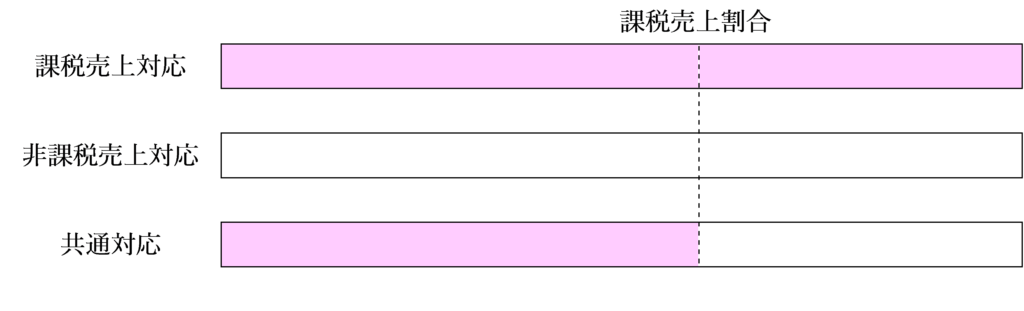

個別対応方式では課税仕入れを「課税売上対応」「共通対応」「非課税売上対応」の3つに分ける

個別対応方式では課税仕入れを「課税売上対応」「共通対応」「非課税売上対応」の3つに区分して経理します。

この場合の控除対象仕入税額は次の算式で計算します。

保険診療と自由診療の双方に使用される薬品については、もし保険診療のために使われる分と自由診療のために使われる分とを区別することができるのであれば、保険診療のために使われる分は「非課税売上対応」、自由診療のために使われる分は「課税売上対応」として処理します。

しかし、現実的には、保険診療でも自由診療でも、同一の薬品を用いることが多いことから保険診療のために使われる分と自由診療のために使われる分とを区別するのは困難であるため「共通対応」として区分する場合がほとんどです。

薬品を仕入れた場合「課税売上割合に準ずる割合」を適用することができる

仕入税額の按分計算を行う際は、原則として、課税売上割合を用いて計算を行います。

しかし、課税売上割合により計算した控除対象仕入税額がその事業者の事業の実態を反映していない場合などは、課税売上割合に代えて「課税売上割合に準ずる割合」を用いて控除対象仕入税額を計算することができます。

「課税売上割合に準ずる割合」は、具体的には、使用人の数又は従事日数の割合、消費又は使用する資産の価額、使用数量、使用面積の割合といったものなどがあり、共通対応の課税仕入れ等の性質に応じた合理的なものでなければなりません。

「課税売上割合に準ずる割合」を用いて控除対象仕入税額を計算する場合のイメージは次のようになります。

では、薬品を仕入れた場合の「課税売上割合に準ずる割合」はどのように計算すればいいのでしょうか?

この点については、国税庁が公表している質疑応答事例『医薬品の仕入れについての仕入税額控除』において以下のように記載されています。

【照会要旨】

病院において、仕入税額控除について個別対応方式を採用する場合、薬品の仕入れについて課税売上げにのみ要するものと非課税売上げにのみ要するものとに分ける必要があるのでしょうか。

また、その必要がなく、薬品の仕入れのすべてを共通用とした場合、課税売上割合に準ずる割合としてどのようなものが認められるのでしょうか。【回答要旨】

保険診療でも自由診療でも、同一の薬品を用いることが多いことから、仕入れた薬品を仕入れの段階で、非課税売上げである保険診療に使用する薬品と、課税売上げである自由診療に使用する薬品とに区分することは困難であると認められます。したがって、このようにその区分することが困難な場合、その薬品や機材等の仕入れについては、課税・非課税共通用として区分することになります。

この場合、課税売上割合に準ずる割合としては、例えば、保険診療と自由診療との患者数の比率や使用薬価の比率(使用実績による薬価の比率)などによることができます。【関係法令通達】

消費税法第30条第2項、第3項、消費税法基本通達11-5-7

上記太字部分で示した通り、保険診療と自由診療との患者数の比率や使用薬価の比率(使用実績による薬価の比率)などにより課税売上割合に準ずる割合を計算することができます。

課税売上割合に準ずる割合の適用範囲

課税売上割合に準ずる割合を適用する場合は、例えば、次のような区分によりそれぞれ別の課税売上割合に準ずる割合を適用することができます。

② 事業に係る販売費、一般管理費その他の費用の種類の異なるごと

③ 事業に係る事業場の単位ごと

これらの単位で適用を受ける場合には、一部の事業場について本来の課税売上割合を適用し、他の事業場については合理的な基準による課税売上割合に準ずる割合を適用することもできます。なお、このような場合には、適用すべき課税売上割合に準ずる割合のすべてについて税務署長の承認を受ける必要があります。

保険診療と自由診療との患者数の比率や使用薬価の比率(使用実績による薬価の比率)などの比率が、薬品の仕入価格のみならず、他の販管費などについても同一の比率を用いることが合理的であると認められる場合は、上記の区分ごとにまとめて当該課税売上割合に準ずる割合を適用することができます。

まとめ

病院が薬品を仕入れた場合において、共通対応課税仕入れとして区分経理しているときは、保険診療と自由診療との患者数の比率や使用薬価の比率(使用実績による薬価の比率)などにより計算した課税売上割合に準ずる割合を用いて控除対象仕入税額を計算することができます。

参考記事

課税売上割合に準ずる割合として認められるものについては次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)