最近は多くの外国人観光客が日本に訪れるようになり、街のあちこちで免税店(tax-free)を見かけるようになりました。

免税店(tax-free)では、日本国内で使用・消費せずに、国外に持ち出される物品については消費税が免除されるため、他のお店よりも消費税相当額分安く購入することができます。

免税店(tax-free)で買い物ができるのは主に外国人ですが、実は海外在住の日本人も免税店(tax-free)で消費税を払わずに買い物ができることをご存知でしょうか?

今回は、海外在住の日本人が一時帰国時に「免税店」で消費税を払わずに買い物をするための方法をご紹介したいと思います。

免税店で消費税が免除される理由

免税店(tax-free)とは、消費税法第8条に規定する「輸出物品販売場」の許可を受けたお店のことをいいます。

以下のシンボルマークがついたお店が免税店(tax-free)です。

「輸出物品販売場」で外国人などが国外に持ち出す物品を購入した場合は、消費税が免除されます。

この制度は、消費税は国内において消費される物やサービスに対して課税することとする「消費地課税主義」という考え方にもとづいて作られています。

外国人などが日本で商品を買ったとしても、その商品を日本国内で消費・使用しないのであれば、その商品に対して日本の消費税を課すのは適切ではありません。

したがって、外国人などが日本国内で消費しないことが明らかな物品を購入した場合は、消費税を免除することとされているのです。

免税品を購入できる対象者

免税店(tax-free)で消費税を払わずに買い物ができる対象者のことを「非居住者」といいます。

これに対して、「居住者」は免税品を購入することができません。

おおまかなイメージとしては、居住者≒日本人、非居住者≒外国人となります。

ただし、日本人でも非居住者に該当したり、外国人でも居住者に該当する場合があります。

居住者か非居住者のいずれに該当するかは、観光庁ホームページで次のように記載されています。

外国人 非居住者 居住者 ❶外国人は原則として非居住者として取り扱われます

❷外国政府又は国際機関の公務を帯びる者❶日本国内にある事務所に勤務する者

❷日本に入国後6か月以上経過するに至った者

日本人 非居住者 居住者 ❶外国にある事務所(日本法人の海外支店等、現地法人、駐在員事務所及び国際機関を含む)に勤務する目的で出国し外国に滞在する者

❷2年以上外国に滞在する目的で出国し外国に滞在する者

❸[1]及び[2]に掲げる者のほか、日本出国後、外国に2年以上滞在するに至った者

❹[1]から[3]までに掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6か月未満の者❶日本人は、原則として居住者として取り扱われます

❷日本の在外公館に勤務する目的で出国し外国に滞在する者は、居住者として取り扱われます※居住者又は非居住者と同居し、かつ、その生計費が専らその居住者又は非居住者に負担されている家族については、その居住者又は非居住者の居住性の判定に従うことになります

したがって、日本人であっても、外国の事務所に勤務している等で外国に滞在している場合は「非居住者」に該当するため、日本に一時帰国した際に免税店(tax-free)で免税品を購入することができます。

なお、一時帰国でも6か月以上日本に滞在する場合は「非居住者」には該当せず、免税店(tax-free)で免税品を購入することはできないので注意しましょう。

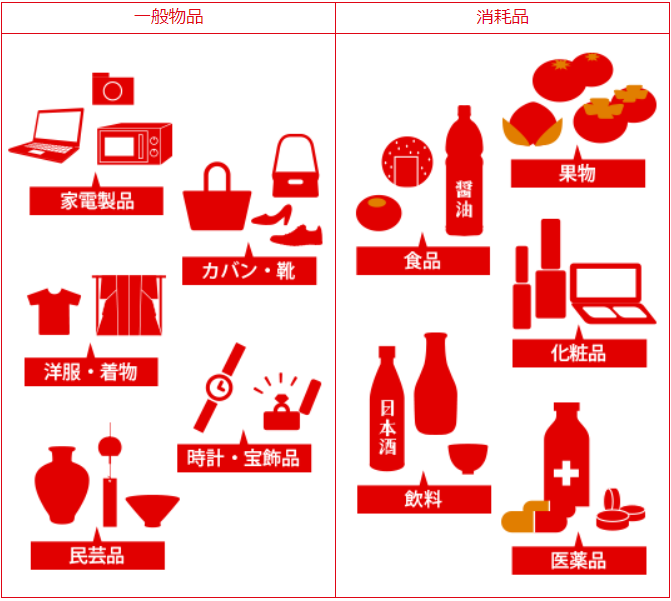

免税対象物品

通常生活の用に供される物品が免税対象物品となります。

会社等で事業用として使ったり、販売するために購入する物品は免税販売の対象外となります。

免税対象物品は「一般物品」と「消耗品」に分かれており、具体例として次のようなものがあります。

免税対象となるためには、一定金額以上で購入する必要があり、免税対象となる条件は次のように規定されています。

一般物品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上。

・販売合計額が100万円を超える場合には、旅券等の写しを経営する事業者の納税地又は販売場の所在地に保存すること。消耗品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上、50万円までの範囲内であること。

・非居住者は、消耗品を購入した日から30 日以内に輸出する旨を誓約すること。

・消費されないように指定された方法による包装がされていること。平成30年7月1日以降、「一般物品」についても「消耗品」と同様の特殊包装を行うこと等を条件に、合算が可能となります。

※一般物品と消耗品を区分して、これまでと同様の免税対象要件で免税販売することも可能です。

「一般物品」と「消耗品」ともにそれぞれ購入額が5,000円以上であることが条件となっています。なお、「消耗品」については上限が50万円までとされています。

また、食料や化粧品などの「消耗品」については、日本国内に滞在中に消費してしまうおそれがあるため、国外に持ち出すまで開封できないようなガチガチに包んだ特殊包装を行うことが条件となります。

ただし、「一般物品」についても「消耗品」と同様の特殊包装を行う場合は、「一般物品」と「消耗品」を合わせて5,000円以上であれば免税対象となります。

以前までは合算ができませんでしたが、平成30年度税制改正により平成30年(2018年)7月1日以後は合算ができるようになりました。

免税を受けるための手続き

免税店で免税品を購入する際は、まずは旅券(パスポート)を提示し、必要事項の説明を受けます。

具体的には、「買った商品は出国するまで絶対に開封しません。」といった購入に際しての注事項等の説明です。

なお、免税店側の手続きの流れは以下のイラストのようになります。

【免税手続の流れ】

[1]旅券(パスポート)等の提示を受けます。

※非居住者であっても、旅券等を所持していない者には、免税販売ができません。

※旅券以外に以下のものが認められます。

船舶観光上陸許可書、乗員上陸許可書、緊急上陸許可書、遭難による上陸許可書

※旅券に上陸許可の証印が押印されていないことにより、非居住者であることが確認できない場合には、免税販売することはできませんが、外国人ビジネスマン等がトラスティド・トラベラー・プログラムを利用して入国した場合には、旅券と特定登録者カードの提示を受けることで、非居住者であることの確認をすれば、免税販売することは可能です。

[2]非居住者であることを確認します。

[3]必要事項を説明します。

[4]免税対象物品の引渡しをします。

[5]国税庁へ購入記録情報を送信します。

[6]購入記録情報を保存します(約7年)。

[7]非居住者は、出国の際に税関に旅券等を提示します。

[8]非居住者は、購入した免税物品を携帯して国外へ持ち出します。※非居住者は免税物品を出国前に他人に譲渡してはいけません。

※飲料類、化粧品類等における液体物は、国際線においては客室内への持込制限があるので、受託手荷物とする必要があります。

※2021年10月1日以降、従来の紙による免税販売はできなくなりました。免税販売を行う場合は必要な手続きを完全電子化する必要があります。

注意点

免税を受けるためには、以下の点に注意しましょう。

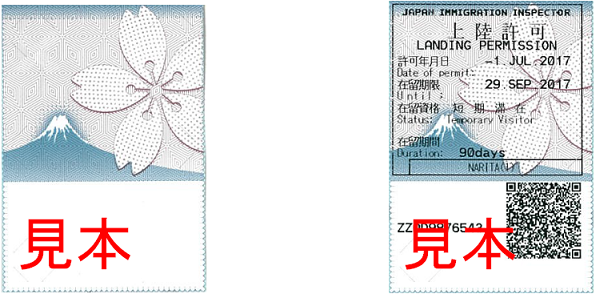

旅券(パスポート)に証印を受けること

免税店(tax-free)は、旅券(パスポート)に以下の証印が押されているかどうかにより、購入者が「非居住者」に該当するかどうかチェックをします。

(出典:法務省ー新しいデザインの証印シールの使用開始について)

日本人や日本の在留資格を有する外国人は、出入国手続きの迅速化・簡素化のために、所定の登録手続(指紋情報の提供等)をすれば、空港(成田、羽田、中部、関西)における入国審査時に入国審査官から証印を受けることなく自動化ゲートを通過して出入国することができます。

この場合、旅券(パスポート)に入国の証印が押されないため、免税店(tax-free)は購入者が非居住者であることを確認できず、免税を受けることができません。

自動化ゲートを通過して日本に入国する場合は、自動化ゲートを通過する際に、証印が必要な旨を入国管理局の職員に申し出ることによって、証印を受けることができるため、日本に一時帰国する際に免税店(tax-free)を利用したい方は入国時に証印を押してもらうのを忘れないようにしましょう。

日本国内で免税品を開封しないこと

免税店(tax-free)で購入した免税品は、消費地課税主義の考えのもとに、日本国内で消費しないことを条件に消費税が免除されます。

もし日本国内で開封してしまった場合は、免税を受けるための要件を満たさないことになるため、出国時に消費税を払わなければいけません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 30 | 一般型輸出物品販売場の許可を受けた者の非居住者に対する商品(15万円)の販売 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 15 | 輸出物品販売場における商品売上げ |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)