建物を建てるときに、土地の所有権は地主が持ち続けたまま借主が土地の上に建てた建物の所有権を持つために「借地権」を設定することがあります。

今回は、借地権を取得した場合や更新(更改)・名義書換を行った場合、更新手数料(更改手数料)を支払った場合の消費税の取り扱いについて解説したいと思います。

借地権の譲渡・貸付けは非課税取引

借地権とは、建物の所有等を目的として設定された地上権・賃借権のことをいいます。

借地権は、消費税法上「土地の上に存する権利」として、その譲渡や貸付けは非課税取引とされます。

土地の譲渡や貸付けは、消費税の課税の対象とならないこととされています(非課税取引)。なお、土地の貸付けのうち、貸付けに係る期間が1か月に満たない場合および駐車場その他の施設の利用に伴って土地が使用される場合は、非課税にはなりません。

土地には、土地の上に存する権利も含まれます。土地の上に存する権利とは、地上権、土地の賃借権、地役権、永小作権などの土地の使用収益に関する権利をいいます。

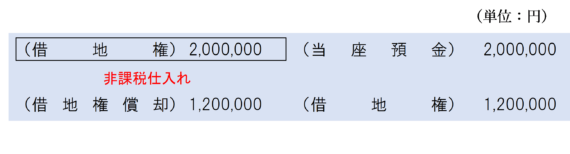

借地権を取得したとき

借地権を取得したときは「借地権」勘定で無形固定資産として計上します。

借地権の譲渡・貸付けは非課税取引とされるため、取得価額にかかる税区分は非課税仕入となります。

名義書換料(名義変更料・承諾料)を支払ったとき

借地権の借主が、当該借地権を譲渡・転貸することを貸主(地主)に承諾してもらう対価として、名義書換料(又は名義変更料・承諾料)などの名目で、借主から貸主に金銭が支払われることがあります。

名義書換料(又は名義変更料・承諾料)の支払額については、借地権の設定の対価に含まれるため「借地権」勘定に含まれ、非課税仕入となります。

更新料(更改料)を支払ったとき

借地権には契約期間が定められています。

契約期間が満了した後も継続して土地を借りたい場合は、借地権契約の更新(更改)に伴い更新料(更改料)が支払われます。

更新料(更改料)の支払は、借地権の設定に係る対価に含まれるため「借地権」勘定として処理し、税区分は非課税仕入となります。

なお、借地権は土地と同様に減価償却を行わない「非償却資産」に該当します。

しかし、借地権の更新料を支払ったときは、その更新料の支払額も取得価額に加算されることになりますが、そのままだと更新料を支払うたびに「借地権」勘定の金額が増え続けていき、実態としての価値を表さなくなってしまいます。

そこで、借地権の更新料を支払ったときは、次の金額を「借地権償却」勘定として費用計上できることとされています。(法人税法施行令第139条)(所得税法施行令第182条)

なお、借地権償却額の計上は不課税取引となります。

借地権償却=3,000,000円×2,000,000円÷5,000,000円=1,200,000円

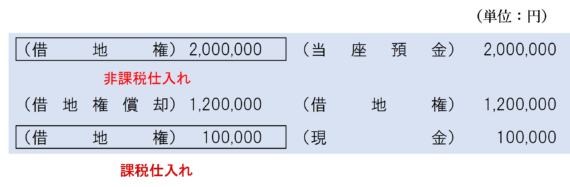

更新手数料(更改手数料)を支払ったとき

借地権契約の更新(更改)の際に、更新料(更改料)とは別に更新手数料(更改手数料)を支払うことがあります。

更新料(更改料)は借地権の設定の対価に含まれますが、更新手数料(更改手数料)については借地権契約の更新の事務作業に係る役務の提供の対価として課税仕入れになります。

更新手数料(更改手数料)は、借地権の取得に係る付随費用なので、「借地権」勘定で資産計上します。

まとめ

借地権契約に関連する支出・費用の消費税の取扱いをまとめると、次のようになります。

| 内容 | 会計処理 | 消費税の取扱い |

| 借地権の取得価額 | 無形固定資産(借地権)とし資産計上 | 非課税仕入れ |

| 借地権の名義書換料 | 無形固定資産(借地権)として資産計上 | 非課税仕入れ |

| 更新料(更改料) | 無形固定資産(借地権)として資産計上 | 非課税仕入れ |

| 更新料(更改料)支払時に計上する借地権償却額 | 「借地権償却」として費用処理 | 不課税仕入れ |

| 更新手数料(更改手数料) | 「支払手数料」 | 課税仕入れ |

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 99 | 土地の賃貸借契約の更新の際に収受する更新料 |

| 100 | 借地権設定に伴う名義書換料 |

| 101 | 賃貸借契約の更新に伴う更新手数料 |

| 345 | 借地権の譲渡 |

| 808 | 借地権の譲渡に伴い土地所有者に支払う名義書換料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 128 | 借地権の譲渡 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)