令和5年10月1日から、消費税の適格請求書等保存方式(インボイス制度)が始まりました。

インボイス制度の下では、仕入税額控除を受けるためには適格請求書等(インボイス)の保存が必要となります。

今回は、他者が経費を立て替え払いし、インボイスが自分の手元にない場合の取り扱いについて解説したいと思います。

適格請求書等の記載事項

適格請求書(インボイス)の記載事項は、以下のとおりです。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

支払った経費等について仕入税額控除を受けるためには、上記の要件を満たす適格請求書(インボイス)の保存が必要となります。

他者が経費を立て替え払いし、その際に交付された領収書等の宛名が他者名義である場合は、原則として当社において仕入税額控除を受けることはできません。

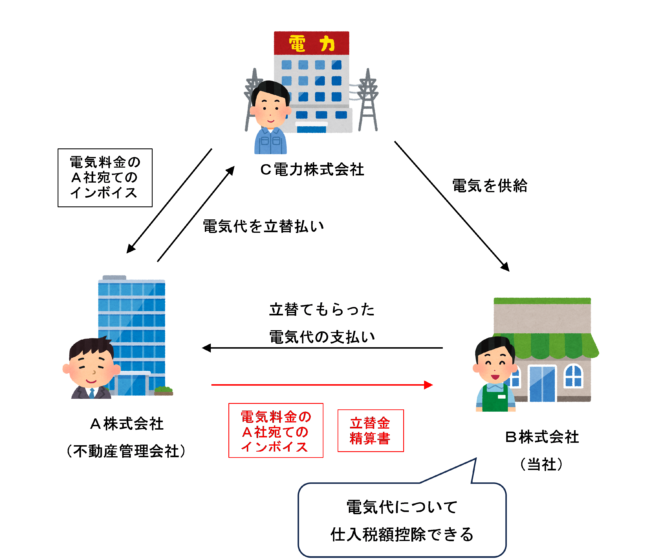

例えば、不動産管理会社であるA株式会社が、当社(B株式会社)の商品販売店舗の電気料金88,000円(令和X年1月分)を立替払いした際に、C電力株式会社からA社宛てのインボイスの交付を受けたとします。

この場合、そのインボイスを当社に送付してもらったとしても、宛名が当社になっていないため仕入税額控除を受けることはできません。

さて困りましたね。どうすればいいのでしょうか。

立替金精算書等を作成し、インボイスの交付を受ければ仕入税額控除できる

他社に経費等を立替払いしてもらった場合は、その立替払いを行った者から、その立替払いに係る適格請求書(インボイス)及び立替金精算書等の交付を受けるなどにより、当社がその経費の支払いに係る課税仕入れを行ったことが明らかにされている場合は、当社において仕入税額控除を受けることができます。

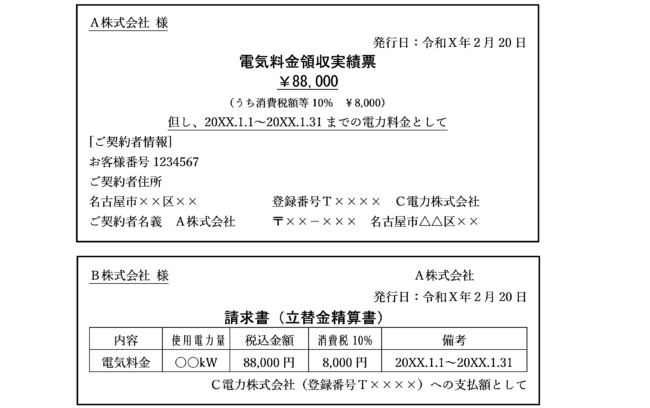

例えば、先ほどの例の場合、次のイラストのように、電気料金の支払いに係るA社宛のインボイスと立替金精算書の交付を受ければ、電気料金について当社(B株式会社)において仕入税額控除を受けることができます。

この場合、A社宛のインボイスと立替金精算書の記載例は次のようになります。

なお、立替払いを行った者が適格請求書発行事業者でなかったとしても、この取り扱いは適用されます。

複数者分の経費を一括して立て替え払いしている場合

複数者分の経費を一括して立替払いしている場合は、立替払いを行った者宛てのインボイスの写し(コピー)と立替金精算書等の交付を受け、これらを保存することで仕入れ税額控除を受けることができます。

なお、交付するインボイスのコピーが大量であるなどの事情により、インボイスの写しを交付することが困難である場合は、立替払いを行った者から交付を受けた立替金精算書等の保存のみで仕入税額控除が認められます。

この場合、そのオリジナルのインボイスを立替払いを行った者が保存する必要があります。

また、立替金精算書等には、支払先の登録番号や、その立替金が仕入税額控除可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、仕入税額控除を受けるに当たっての必要な事項を記載するか、別途書面等により通知する必要があります。

まとめ

仕入税額控除を受けるためには、「書類の交付を受ける事業者の氏名又は名称」が記載された適格請求書(インボイス)の保存が必要となるため、原則として、他者が経費等を立替払いし、宛名がその立替払いを行った者の名義になっている場合は、当社は仕入税額控除を受けることができません。

しかし、そのインボイスと立替金精算書等の交付を受け、その経費の支払いに係る課税仕入れを行ったのは当社であることが明らかにされている場合は、当社において仕入税額控除を受けることができます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 868の2 | 電気料金を立替払いしてもらった場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)