令和5年10月1日からインボイス制度が始まり、新たに適格請求書発行事業者の登録をし、課税事業者になる方も多いかと思います。

今回は、適格請求書発行事業者の登録申請書を提出したにもかかわらず、登録通知書が来るのがめちゃくちゃ遅い場合の留意点について解説したいと思います。

課税期間の途中から適格請求書発行事業者となる場合の経過措置

免税事業者が適格請求書発行事業者の登録を受けたい場合は、本来であれば(もし後述する経過措置がなかったとしたら)、課税事業者選択届出書を提出して自ら課税事業者となってから、適格請求書発行事業者の登録を受ける必要があります。この場合、課税期間を単位として適格請求書発行事業者の登録を受けることとなります

しかし、インボイス制度がスタート後(令和5年10月1日以後)からすぐに、自ら課税事業者の選択をし、さらに課税期間の開始に合わせて適格請求書発行事業者の登録をするという手続きをこれまで免税事業者だった事業者に課すというのはなかなか困難です。

そこで、免税事業者が適格請求書発行事業者の登録をすべきかどうかを見極めながら、柔軟なタイミングで登録を受けられるようにするために、令和5年10月1日から令和11年9月30日までの日の属する課税期間においては、課税事業者選択届出書の提出を要せず、課税期間の途中であっても、適格請求書発行事業者の登録を受けた日から課税事業者となることができる経過措置が設けられています。

適用期間は令和5年10月1日から令和11年9月30日までの日の属する課税期間なので、例えば、当課税期間が令和11年8月1日から令和12年7月31日である場合は、「令和11年9月30日までの日の属する課税期間」であるため、この経過措置の適用を受けることができます。

当課税期間が×01年4月1日~×02年3月31日である免税事業者が、×01年7月1日に適格請求書発行事業者の登録を受けた場合は、×01年4月1日から×01年6月30日までは免税事業者となり、×01年7月1日から×02年3月31日までは課税事業者となります。

登録日は提出日から15日経過後

課税期間の途中から適格請求書発行事業者の登録を受ける場合は、適格請求書発行事業者の登録申請書を提出する日から15日を経過する日以後の日を「登録希望日」として記載することができます。

例えば、令和7年4月1日から適格請求書発行事業者の登録を受けたい場合は、令和7年3月17日までに令和7年4月1日を登録希望日として記載して登録申請書を提出すれば、その日から適格請求書発行事業者となり、同日より課税事業者になります。

(登録申請書の提出等に関する経過措置)

第十五条

(中略)

2 五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

3 前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

新たに事業を開始した場合

新たに事業を開始した事業者が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税機関の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への搭載が行われたときは、その課税期間の初日に登録を受けたものとみなされます。

(登録の時期等に関する特例)

第七十条の四 登録を受けようとする事業者が、事業を開始した日の属する課税期間その他の財務省令で定める課税期間の初日から登録を受けようとする旨を記載した法第五十七条の二第二項の申請書を当該課税期間の末日までに提出した場合において、同条第三項の規定による登録がされたときは、当該課税期間の初日から登録を受けたものとみなす。

「登録通知日=登録日」ではない

ここで、注意が必要なのは「登録通知日=登録日」ではないということです。

適格請求書発行事業者の登録を受けるためには、申請書の不備や虚偽記載がないか、過去2年以内に消費税法違反により罰金以上の刑に処せられたことがないかなどの確認といった審査を受ける必要があり、この審査には一定の時間がかかります。

「登録通知日」というのは、税務当局における審査が完了し、適格請求書発行事業者登録簿に搭載されることとなったことを事業者に知らせる日です。

それに対し、「登録日」というのは、その事業者が適格請求書発行事業者となる日のことです。(免税事業者が適格請求書発行事業者の登録をした場合は、登録日から課税事業者となります。)

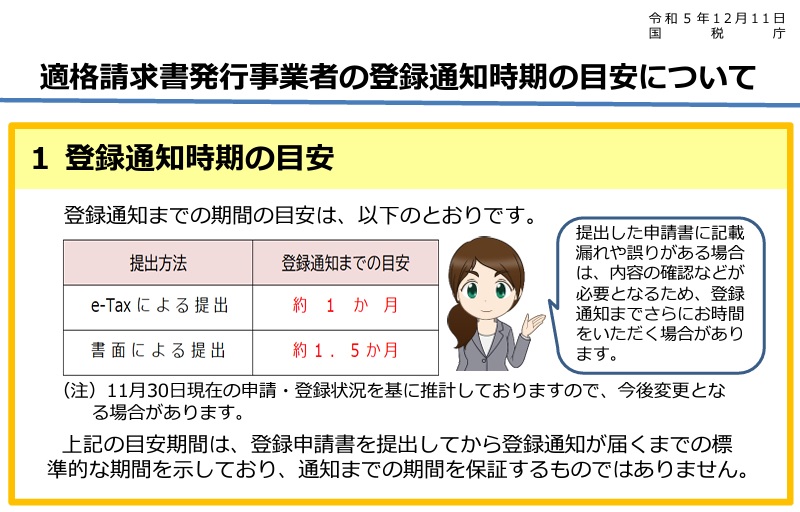

登録通知までの期間の目安について、国税庁は次のように公表をしています。

(画像出典:国税庁-適格請求書発行事業者の登録通知時期の目安について)

なお、インボイス制度が始まった令和5年10月1日前後の時期は、インボイス登録センターへの申請が殺到しており登録通知までに時間がかかっていたようですが、最近(記事更新時である令和7年9月頃)は、申請数が落ち着いており、上記よりも早く通知されることもあるそうです。

実際、僕の担当している顧問先のインボイス登録申請書をe-Taxで提出したところ、提出日から2週間ほどで登録通知が届きました。

あくまでも僕の顧問先のケースであり保証はできないのですが、最近はe-Taxによりインボイス登録申請書を提出した場合、おおむね2~3週間程度で登録通知が来ると考えておいてよいでしょう。

登録希望日から適格請求書発行事業者となることの法的根拠

先ほどと同じ条文の再掲になりますが、平成30年改正消費税法施行令附則第15条第3項において、登録希望日から適格請求書発行事業者となることが明記されています。

(登録申請書の提出等に関する経過措置)

第十五条 二十八年改正法附則第四十四条第一項の規定により五年消費税法第五十七条の二第二項の申請書を提出しようとする事業者が、二十八年改正法附則第四十四条第一項ただし書に規定する五年施行日の六月前の日までに当該申請書を提出することにつき困難な事情がある場合において、当該申請書に当該困難な事情を記載して提出し、五年消費税法第五十七条の二第三項の規定による同条第一項の登録がされたときは、二十八年改正法附則第四十四条第一項ただし書の規定にかかわらず、五年施行日に五年消費税法第五十七条の二第一項の登録を受けたものとみなす。

2 五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

3 前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

ちょっと読みにくい文章ですが、「登録通知が来るのが登録希望日よりも遅かった場合であっても、ちゃんと登録希望日から適格請求書発行事業者の登録を受けたものとして法律上取り扱いますよ」ということが記載されています。

法律上の適格請求書発行事業者の登録日は、申請書に記載した登録希望日からとなりますが、実際に適格請求書発行事業者登録簿に搭載され、事業者情報が『国税庁インボイス制度適格請求書発行事業者公表サイト』に公表されるようになるのは、税務署における審査が完了した日以後、つまり登録通知日以後となります。

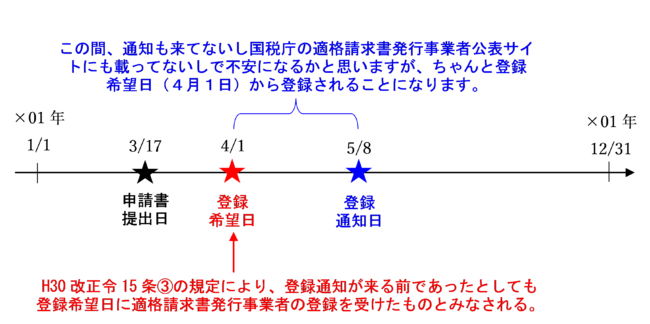

そのため、登録希望日から登録通知日までの間は、通知も手元に来ていないし、国税庁の適格請求書発行事業者公表サイトにも掲載されていないしで、「ちゃんと申請書が受理されたのだろうか、何か不備があったのではないか…」と不安になるかもしれませんが、ちゃんと登録希望日から登録されることになります。

例えば、×01年1月1日~×01年12月31日までが課税期間である課税事業者が、×01年3月17日に、×01年4月1日を登録希望日として記載した登録申請書を提出した場合において、審査に時間がかかり、×01年5月8日にようやく通知を受けたとします。

この場合は、登録希望日である×01年4月1日に適格請求書発行事業者の登録を受けたものとみなされます。×01年5月8日以後は、『国税庁インボイス制度適格請求書発行事業者公表サイト』にも登録番号などの事業者情報が公表されることになります。

登録日から登録の通知を受けるまでの間の取り扱い

登録日から登録の通知を受けるまでの間は、法律上は適格請求書発行事業者の登録後すでに受けていることとされるものの、『国税庁インボイス制度適格請求書発行事業者公表サイト』に情報が掲載されておらず、個人事業者の場合は登録番号もまだわからない状況です。(法人の場合は、登録番号はT+法人番号13桁なので、登録通知を受ける前でも登録番号はわかります。)

このような場合の対応について、国税庁が公表しているインボイスQ&Aの問36で、次のような記載があります。

(登録日から登録の通知を受けるまでの間の取扱い)

問36 適格請求書発行事業者の登録を受けた事業者に対しては、その旨が書面等で通知されるそうですが、登録日から通知を受けるまでの間の取引については、既に請求書(区分記載請求書等の記載事項である「税率ごとに合計した課税資産の譲渡等の税込価額」を記載しており、「税率ごとに区分した消費税額等」の記載はありません。)を交付しています。改めて、適格請求書の記載事項を満たした書類を交付しなければいけませんか。【令和5年10月改訂】

【答】 ご質問の場合、登録日から登録の通知を受けるまでの間の取引について、相手方に交付した請求書は、登録番号、税率ごとに区分した消費税額等の記載がなく適格請求書の記載事項を満たしていません。 この場合、通知を受けた後、登録番号や税率ごとに区分した消費税額等を記載し、適格請求書の記載事項を満たした請求書を改めて相手方に交付する必要がありますが、通知を受けた後に登録番号などの適格請求書の記載事項として不足する事項を相手方に書面等(注)で通知することで、既に交付した請求書と合わせて適格請求書の記載事項を満たすことができます(基通1-7-3)。 なお、小売業等の不特定かつ多数の者に対して事業を行う場合には、事前に適格請求書の交付が遅れる旨を伝えたうえで、事業者のホームページ等において登録番号を掲示するなどにより対応することとして差し支えありません。詳細は、問37《小売店を経営する新設法人における登録の通知を受けるまでの間の適格簡易請求書の交付方法》をご参照ください。 (注) 既に交付した書類との相互の関連が明確であり、書面等の交付を受ける事業者が適格請求書の記載事項を適正に認識できるものに限ります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)