消費税法では、法人がその社に役員に対して資産を贈与した場合や個人事業者が棚卸資産や事業用資産を家事のために消費・使用した場合は「みなし譲渡」として、事業として対価を得て資産の譲渡が行われたものとみなされます。

また、法人が資産をその社の役員に有償で譲渡した場合であっても、その譲渡対価が著しく低い金額であるときは、その資産の時価を課税標準額に算入しなければなりません。

消費税の計算では、なぜこれらの調整を行わないといけないのでしょうか?

今回は、消費税法に「みなし譲渡」や「低額譲渡」の規定が存在する理由について解説したいと思います。

みなし譲渡とは

消費税は、次の4要件を満たす取引が課税の対象となります。

資産を贈与(無償で譲渡)したり家事のために消費・使用した場合は対価を得ていないため、「③ 対価を得て行うものであること」の要件をみたさず不課税取引となります。

しかし、消費税法第4条第5項の規定により、対価性のない取引であっても、事業として対価を得て行われた資産の譲渡とみなされる行為があります。

5 次に掲げる行為は、事業として対価を得て行われた資産の譲渡とみなす。

一 個人事業者が棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合における当該消費又は使用

二 法人が資産をその役員(法人税法第二条第十五号に規定する役員をいう。)に対して贈与した場合における当該贈与

(参考)「みなす」とは

「みなす」は、性質の異なる事柄を他のある法律関係と同様に扱う(擬制する)という意味の非常に重要な法律用語です。

条文に「みなす」という文言がある場合は反証が認めらません。

もし試験で記述するときに「みなす」という文言をしっかり書かなかったら間違いなく減点されます。

(参考)「資産の譲渡等」ではない

「資産の譲渡等」は資産の譲渡、貸付け及び役務の提供をいいます。しかし、資産の貸付け及び役務の提供に対して消費税法第4条第5項(みなし譲渡)の規定は適用されないため、条文上は「~資産の譲渡とみなす。」と記載されています。

税理士試験の理論問題の記述で勢い余って「~資産の譲渡等とみなす。」と「等」まで書いてしまうと、試験委員に「あ、こいつ資産の貸付けと役務の提供にもみなし規定の適用があると思ってるんだな。ちゃんと理解してないな。」と思われ減点されます。

みなし譲渡の規定が設けられた趣旨

みなし譲渡の規定が設けられたのは課税の公平性を確保するためです。

もしこの規定がなかったら、法人の役員や個人事業者は実質的に消費税を払わずに買い物ができるようになってしまうからです。

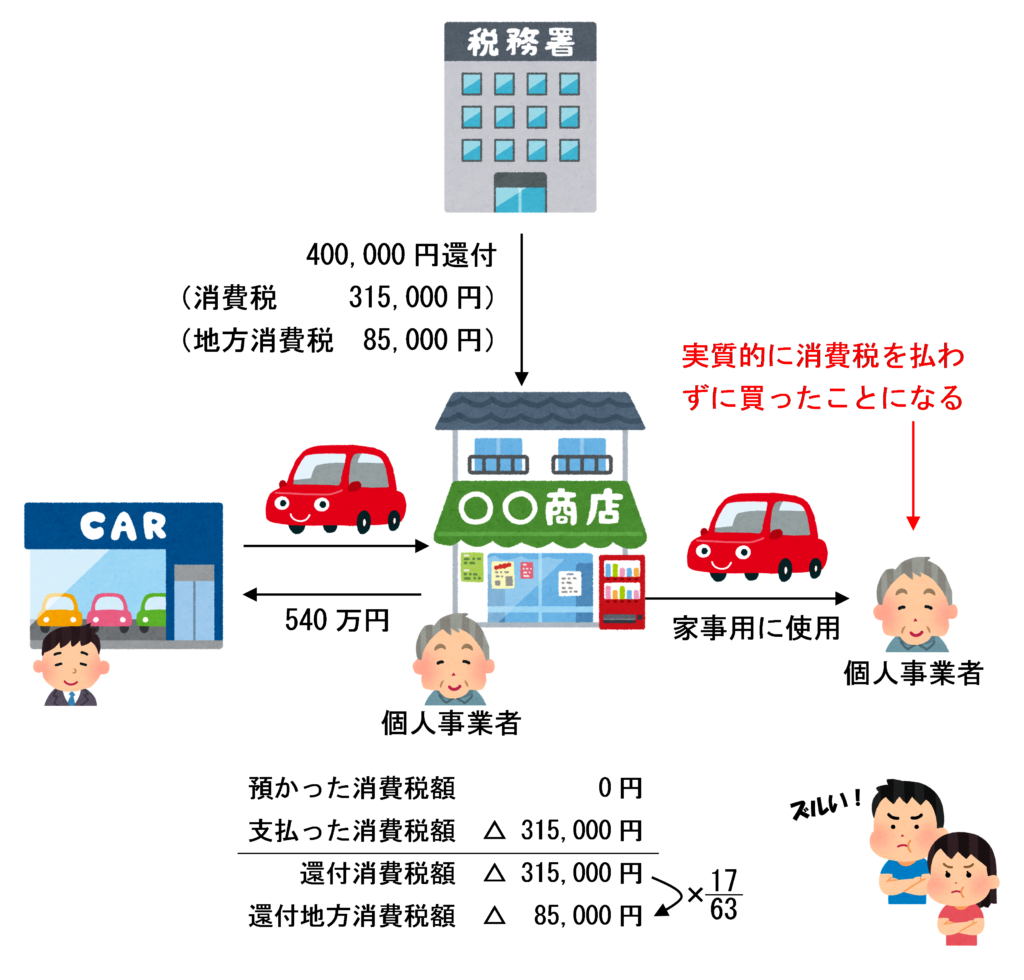

もしみなし譲渡の規定が存在しなかったら、以下のイラストのように、法人の役員や個人事業者は不当に消費税の還付を受けることができてしまいます。

法人の役員に資産を贈与する場合

会社が540万円で購入した車両を役員に贈与(無償で譲渡)した場合は、40万円還付されるため、役員が実質的に消費税を払わずに車両を購入したことになります。

個人事業者が資産を家事用に消費・使用する場合

個人事業者が540万円で購入した車両を家事用に使用することとした場合は、40万円還付されるため、実質的に消費税を払わずに車両を購入したことになります。

会社役員や個人事業者でない一般消費者は消費税の還付を受けることができないため、課税の公平性性に欠けてしまいます。

したがって、このような不当な税負担の回避を防止するために、法人がその社に役員に対して資産を贈与した場合や個人事業者が棚卸資産や事業用資産を家事のために消費・使用した場合は「みなし譲渡」として、事業として対価を得て資産の譲渡が行われたものとみなされることとなったのです。

低額譲渡とは

では、資産を激安価格で譲渡した場合はどうなるでしょうか?

この場合、贈与(無償の譲渡)ではないため、対価性のある取引であることから消費税法第4条第5項(みなし譲渡)の規定の適用を受けません。

しかし、あまりにも低い金額で資産の譲渡をしている場合は、ほぼ実質的に消費税を払わずに購入しているのと変わりません。

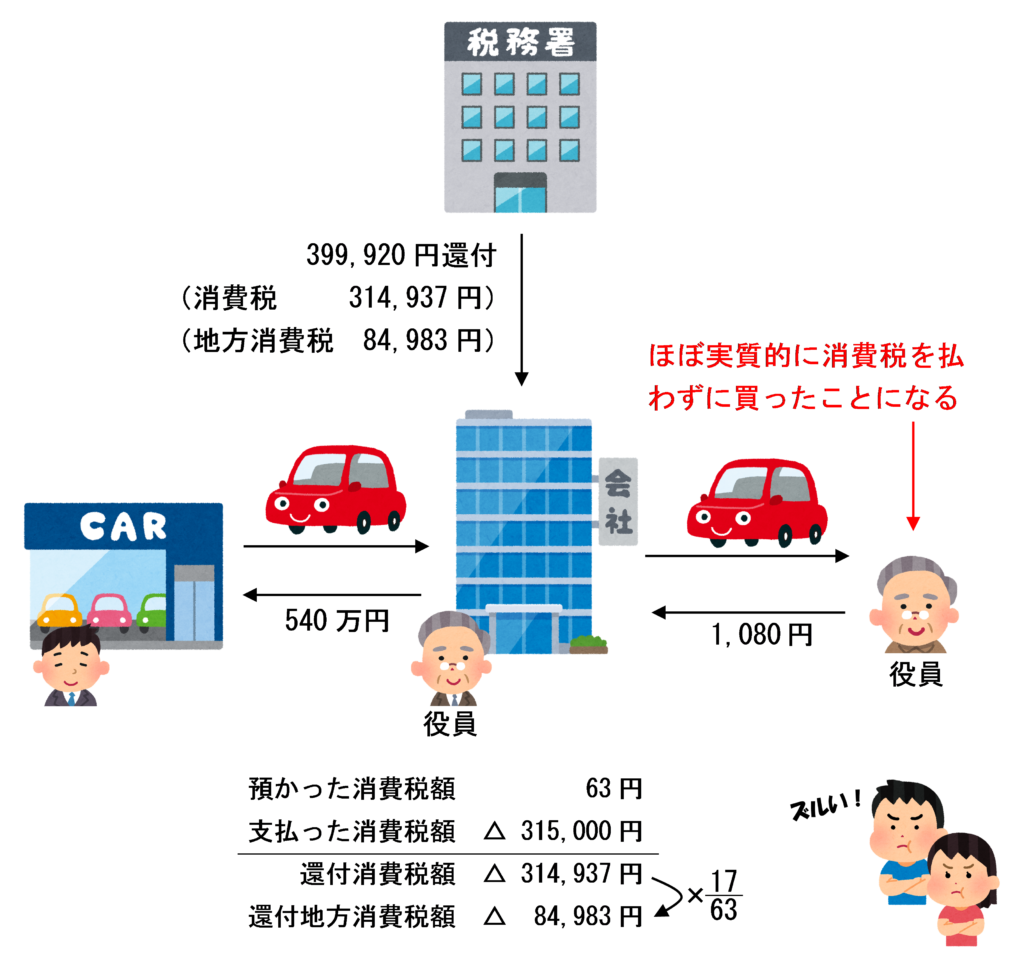

例えば、会社が540万円で購入した車両を役員に対して1,080円という激安な金額で譲渡した場合、399,920円還付されるため、役員は車両を実質的に5,000,080円で購入したことになります。これでは消費税を払わずに購入したのとほぼ同じです。

したがって、このような不当な税負担の回避を防止するために、法人が役員に対して資産を著しく低い価額で譲渡した場合の課税標準の計算について、消費税法第28条で以下のように規定されています。

(課税標準)

第二十八条 課税資産の譲渡等に係る消費税の課税標準は、課税資産の譲渡等の対価の額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。以下この項及び第三項において同じ。)とする。ただし、法人が資産を第四条第五項第二号に規定する役員に譲渡した場合において、その対価の額が当該譲渡の時における当該資産の価額に比し著しく低いときは、その価額に相当する金額をその対価の額とみなす。

なお、この規定は法人が役員に対して資産を著しく低い価額で譲渡した場合についてのみ適用されます。

個人事業者の場合は、自分に対して有償で資産を売却することはあり得ないなので、低額譲渡の規定はありません。

著しく低い価額とは

法人の役員に対する資産の譲渡が著しく低い価額で行われたかどうかは、次の基準で判定します。

課税標準額に算入する金額

「みなし譲渡」または「低額譲渡」に該当する場合は、それぞれ次の金額を課税標準額に算入します。

なお、役員及び使用人の全部について 一律に又は勤続年数などに応じて合理的に定められた値引き率に基づき行われた場合は、時価ではなく実際の対価の額により課税されます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 243 | 当社の取締役に対する商品の贈与 |

| 244 | 当社の取締役に対する商品券の贈与 |

| 245 | 当社の取締役に対する保養所の無償による貸付け |

| 246 | みなし役員に対する資産の贈与 |

| 247 | 会計参与に対する土地の贈与 |

| 249 | 使用人に対する商品の贈与 |

| 250 | 他者の取締役に対する商品の贈与 |

| 502 | 個人事業者が事業を廃止した時に処分していなかった備品 |

| 503 | 個人事業者の備品の家事消費 |

| 504 | 個人事業者の同一生計親族による商品の家事消費 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 75 | 当社の取締役に対する商品の贈与 |

| 76 | 使用人に対する商品の贈与 |

| 162 | 個人事業者の備品の家事消費 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)