小売業などの商品販売業を営んでいる場合は、同業他社はライバルであると同時にお互いに支え合う仲間であるともいえます。

戦国時代、上杉謙信が経済封鎖による塩不足で困っていた武田信玄に塩を送ったという有名な話があります。

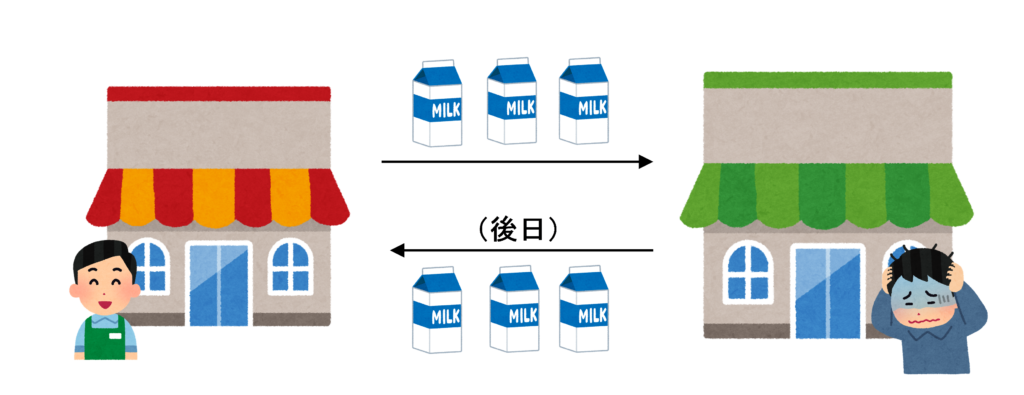

現代においても、災害などの理由により仕入先から商品が届かないような場合に、複数の事業者間で商品を融通し合うことがあります。

では、商品を融通し合った場合はどのような経理処理を行うのでしょうか?また、消費税の取扱いはどうなるのでしょうか?

今回は、事業者間で商品を融通し合う場合の経理処理と消費税の取扱いについて解説します。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

商品の融通が課税の対象になるかどうかは、「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たしているかどうかがポイントとなります。

商品を融通し合う場合の課税

そもそも、商品の融通は「資産の譲渡等」に該当するのでしょうか?

国税庁の質疑応答事例『商品を融通し合う場合の課税』において、次のような記載があります。

【照会要旨】

複数の事業者間で商品を融通し合ったときは、それぞれが資産の譲渡等に該当することになりますか。【回答要旨】

商品の融通が買取り又は交換に該当する場合には、資産の譲渡等に該当しますが、単に一時的に商品を融通し合い、その融通について、同種、同等、同量の物を返還し、手数料、利子、使用料その他名目のいかんを問わず一切金銭等の支払がなされないものは、資産の譲渡等には該当しません。

したがって、商品の融通が資産の譲渡等に該当するかどうかの取扱いをまとめると、次のようになります。

→ 資産の譲渡等に該当する

→ 資産の譲渡等に該当する

→ 資産の譲渡等に該当しない

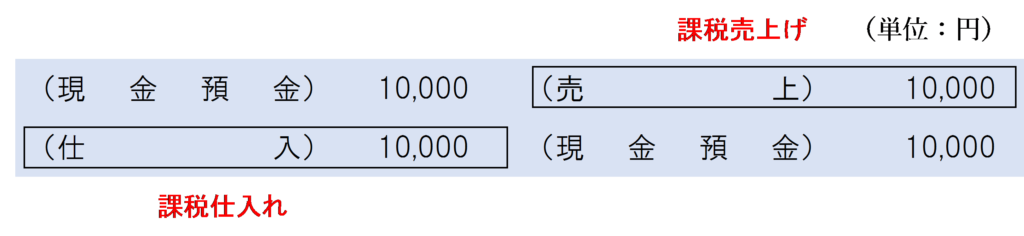

商品を買取る場合

商品の「買取り」の形で商品を融通する場合は、通常の商品売買と同様に「資産の譲渡」を行ったことになるため、現金等で収受した金額が課税売上げとなります。

経理処理は以下のように行います。

他の商品と交換する場合

他の商品と交換する場合は、税務上「資産の交換」として「資産の譲渡等に類する行為」があったものと考えます。

資産の交換が行われた場合の課税標準額に算入する金額については、消費税法施行令第45条第2項第4号において次のように規定されています。

四 資産の交換 当該交換により取得する資産の取得の時における価額(当該交換により譲渡する資産の価額と当該交換により取得する資産の価額との差額を補うための金銭を取得する場合は当該取得する金銭の額を加算した金額とし、当該差額を補うための金銭を支払う場合は当該支払う金銭の額を控除した金額とする。)に相当する金額

上記太字で示した「取得する資産の取得の時における価額」とは、要するにその資産の時価のことを指します。

しかし、牛乳やパンの時価なんて把握することができるのでしょうか?

土地などの不動産は不動産鑑定士の評価等をもとに時価を把握することができますが、牛乳鑑定士やパン鑑定士という職業はこの世に存在しません。もしいたとしてもいちいち牛乳やパンの鑑定評価を依頼して細かい時価を把握するなんて現実的ではありません。

そこで、交換資産の時価については、国税庁の消費税法基本通達10-1-8に次のように記載されています。

(交換資産の時価)

交換の当事者が交換に係る資産の価額を定め、相互に等価であるとして交換した場合において、その定めた価額が通常の取引価額と異なるときであっても、その交換がその交換をするに至った事情に照らし正常な取引条件に従って行われたものであると認められるときは、令第45条第2項第4号《交換の場合の対価の額》の規定の適用上、これらの資産の価額は当該当事者間において合意されたところによるものとする。

したがって、当事者双方が合意した金額をもって交換資産の時価となります。

このような場合、通常、仕入価額をもって交換資産の時価と考えることになるため、以下のような経理処理を行います。

なお、この仕訳は、税務上いったん交換資産(牛乳)を時価10,000円で現金で売上げ、当該現金をもって交換取得資産(菓子パン)を購入したものと考えます。

よくある間違いとして、同じ金額の商品を交換するだけなので「仕訳なし」として課税売上げを計上しないという経理処理が行われることがありますが、税務上は課税売上げと課税仕入れを両建てで計上する必要があります。

簡易課税の適用を受けている場合などは納付税額の計算にも影響してくることから税務調査で追及されるおそれがあるため、しっかり両建てで経理処理するようにしましょう。

後で同じ商品を返してもらう場合

後で同じ商品を返してもらう場合には、単に一時的に商品を融通し合っているだけなので資産の譲渡等に該当しないため、不課税取引となります。

この場合の経理処理は「仕訳なし」となります。

なお、商品の融通に際して手数料、利子、使用料などの名目で金銭の授受が行われた場合は、当該金銭の授受は不課税取引に該当しないことに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)