令和元年(2019年)10月1日より消費税率の10%への引き上げが予定されています。

引き上げられる税率は2%ですが、住宅などの高額な買い物をする場合は、適用される税率が8%か10%かで税負担はかなり大きく変わります。

もし5,000万円の住宅を購入するのであれば、適用される税率によって100万円も変わってきます。

実は、住宅購入時に適用される消費税率は、契約のタイミングや引渡しの時期によって異なるということをご存知でしょうか?

今回は、住宅を購入する場合に適用される消費税の10%引き上げ時の経過措置について解説したいと思います。

消費税率の引き上げに伴う経過措置とは

資産の譲渡が行われた場合の消費税率は、原則として資産の引渡日において施行されている税率を適用することとされています。

しかし、住宅等の工事に係る請負契約については、建物の引渡日だけで判断するのではなく、取引の実態や契約内容を踏まえて契約締結日の時期も考慮して適用される税率を判断する経過措置が設けられています。

税率引き上げ前(2019年10月1日より前)に住宅等の工事に係る請負契約を締結した場合は、契約日と引渡日の時期により、次の4パターンに分けることができます。

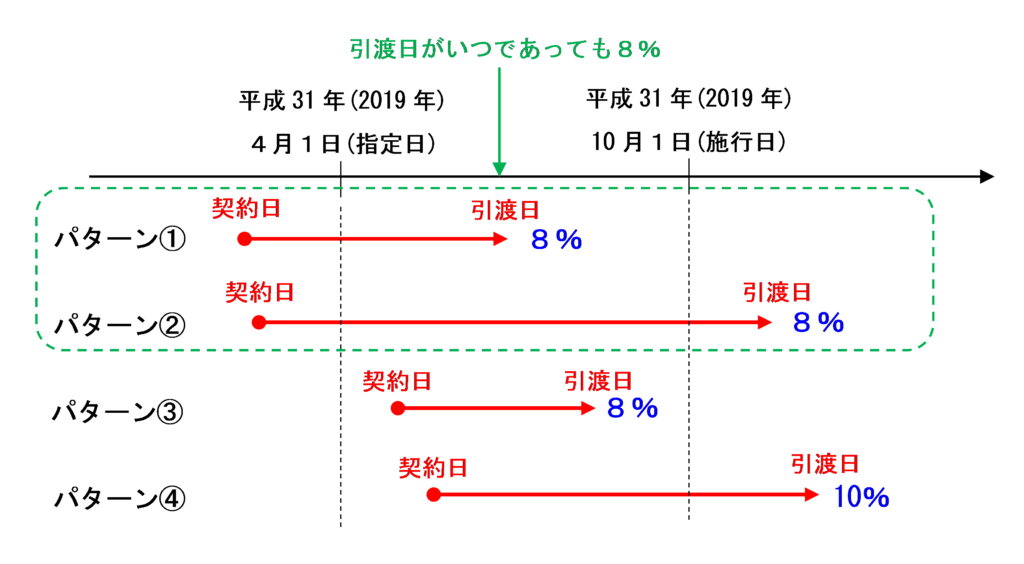

指定日よりも前に契約した場合は引渡日にかかわらず8%

税率が引き上げられるのは平成31年(2019年)10月1日からであり、この日を「施行日」といいます。

これに対し、請負契約に旧税率8%が適用されるか否かの基準となる「指定日」というのがあり、税率10%への引き上げに伴う「指定日」は平成31年(2019年)4月1日とされています。

税率引き上げに伴う経過措置により、「指定日」よりも前(2019年3月31日以前)に請負契約を締結した場合は、建物の引渡日がいつであっても旧税率8%が適用されます。

もし引渡日が税率引き上げ後(2019年10月1日以後)であったとしても、請負契約を指定日より前に締結している場合は、旧税率8%が適用されることになります。

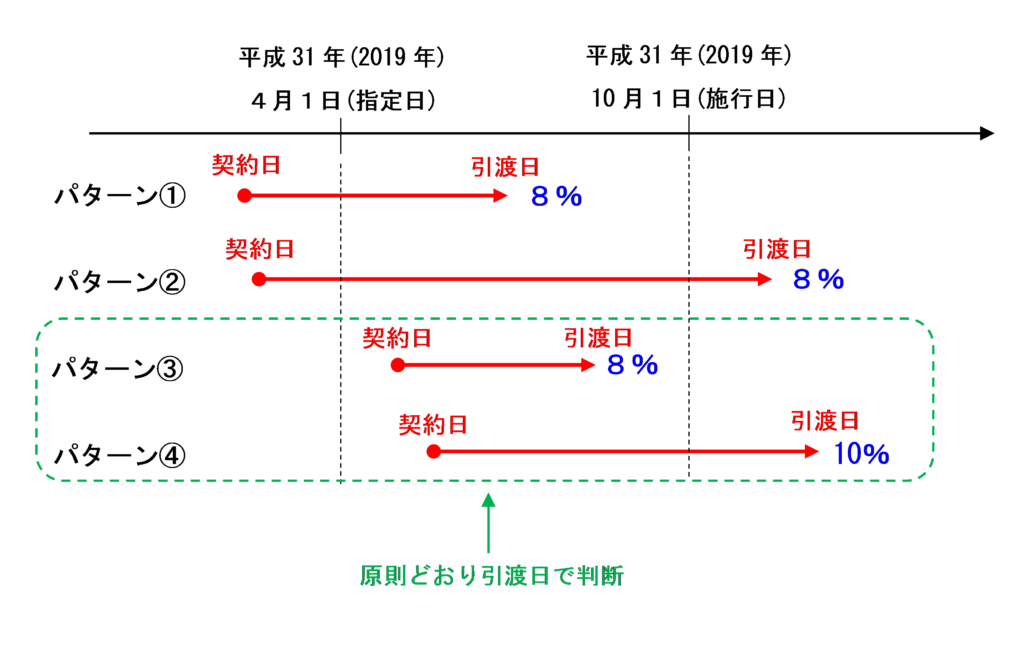

指定日以後に契約した場合は引渡日の時期で適用税率を判断

請負契約を指定日以後(2019年4月1日以後)に締結した場合は、上述の経過措置の適用はありません。

この場合は、原則どおり、建物の引渡日がいつであるかにより適用される税率を判断します。

引渡日が施行日より前(2019年9月30日以前)であれば旧税率8%が適用され、施行日以後(2019年10月1日以後)である場合は新税率10%が適用されます。

まとめ

消費税率の10%への引き上げに伴う経過措置をまとめると、次のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)