近年、日本に訪れる外国人観光客が増えてきました。

日本国内において外国人観光客などの非居住者に対して役務の提供を行った場合、消費税法上、輸出免税(輸出取引等)に該当する場合と該当しない場合があります。

今回は、非居住者に対する役務の提供の消費税法上の取扱いについて解説します。なお、この記事は「個人」である非居住者に対する役務の提供についての取扱いに限定して解説しています。

非居住者に対する役務の提供のうち輸出免税とならないもの

国内において非居住者に対して役務の提供を行った場合は、一般的には輸出免税の規定が適用され、消費税が免除されます。

しかし、非居住者に対する役務の提供であっても、次のものは消費税が免除されないこととされてます。

(1) 国内に所在する資産の運送や保管

(2) 国内における宿泊や飲食

(3) (1)及び(2)に準ずるもので、国内において直接便益を享受するもの

これは、消費税は国内において消費される物やサービスに対して課税することとする「消費地課税主義」の考え方にもとづくものです。

日本国内において、ロッカーに荷物を預けたり、タクシーで目的地まで輸送してもらったり、飲食や宿泊をした場合は、そのサービスは日本国内のみで消費されることとなるため、「消費地課税主義」の考えに基づき輸出免税の適用対象とはならず、消費税が課税されることとなります。

この他にも、次のような場合には消費税は免除されません。

例えば、国内に所在する建物などの管理や修繕、理容又は美容、医療又は療養、鉄道やバスなどによる旅客の運送、劇場や映画館などにおける観劇などの役務の提供、国内間の電話や郵便、非課税とされていない日本語学校やビジネス学校などにおける語学教育やビジネス研修などの役務の提供は免税の対象から除かれています。

「国内において直接便益を享受するもの」とは

国内における非居住者に対する役務の提供のうち、「国内において直接便益を享受するもの」は輸出免税の対象から除かれることとされています。

この「国内において直接便益を享受するもの」が輸出免税の適用対象から除外される理由の考え方については、上杉秀文先生の実務書にとてもわかりやすい解説が載っていたので引用させていただきます。

サービスを受ける目的が国内で達成され又は集結するようなものは課税、サービスを受ける目的が一般に国内では達成し集結しない、例えばサービスの効果が国外で行う事業に資するものや国外に帰国後もその効果が継続するようなものは課税しない

引用元:国際取引の消費税Q&A 税理士 上杉秀文著 税務研究会出版局

つまり、サービスの効果が国内のみで終わってしまうものは課税する(輸出免税にならない)、サービスの効果が国外でも継続するものは課税しない(輸出免税になる)と考えることになります。

国際取引の消費税QA 輸出・輸入・内外判定 六訂版/税務研究会/上杉秀文

非居住者に対する役務の提供のうち輸出免税となるものの具体例

非居住者に対する役務の提供のうち輸出免税となるもの(国内において直接便益を受けるものではないもの)の具体例は、以下のようなものがあります。

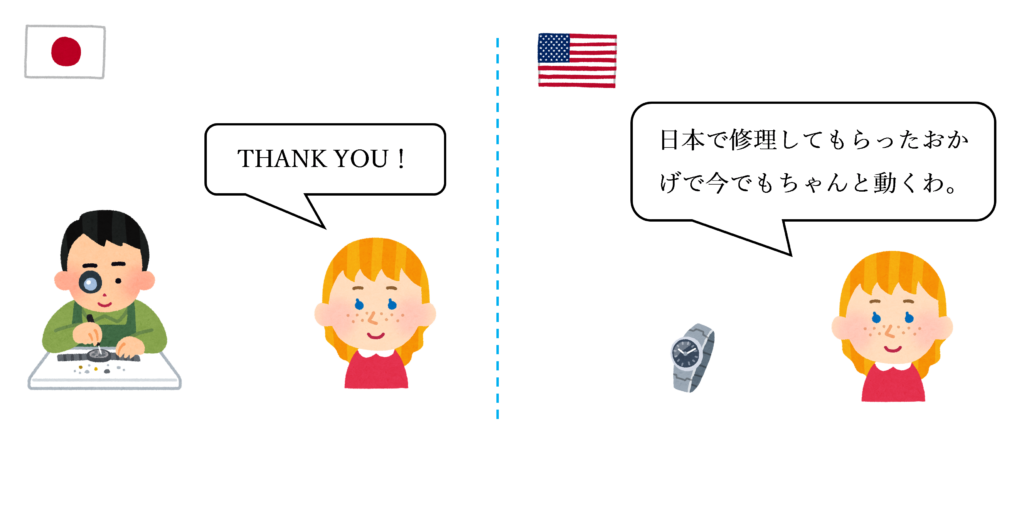

時計やカメラなどの耐久消費財の修理

時計やカメラなどの耐久消費財は、一般的に長年にわたって使用されるものであるため、これらを国内で修理した場合は、帰国後もその効果が継続します。

例えば、アメリカ人観光客が日本旅行中に故障した腕時計を日本国内で修理した場合、その修理を行った効果は帰国後においても継続します。

したがって、「腕時計の修理」というサービスの効果は日本国内のみで終結しないため、輸出免税が適用されます。

非居住者に対する弁護士等による法律相談

事故や事件などのトラブルについて弁護士等が法律相談を行う場合、一般的に相談を行ったその場で即解決するようなものではなく、長期間にわたり関係各所に法的手続きを行うことになるため、非居住者に対する法律相談の効果は帰国後においても継続します。

例えば、日本旅行中に手荷物の盗難被害に遭ったアメリカ人観光客が、在日米国大使館から紹介された弁護士から法律相談を受け、弁護士の指示に従って関係各所への手続きを行い、帰国後にパスポートの再発行や盗難保険の補償を受けた場合は、その法律相談の効果は帰国後においても継続していることになります。

したがって、「法律相談」というサービスの効果は日本国内のみで終結しないため、輸出免税が適用されます。

輸出証明の方法

輸出免税の適用対象となる非居住者に対する役務の提供については、修理伝票や請求書とともに依頼者から提示を受けたパスポートのコピーを保存することにより輸出証明を行います。

まとめ

非居住者に対する役務の提供が輸出免税となるかどうかは、そのサービスが国内のみで終結するかどうかで判断することがポイントです。

まとめると、次のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 220 | 非居住者から収受する弁護士報酬 |

| 228 | 外国人旅行客のカメラの修理 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)