控除対象仕入税額の計算について個別対応方式を採用している場合、課税仕入れを「課税売上対応」「非課税売上対応」「共通対応」の3つのいずれかに区分して経理します。

今回は、期中に課税仕入れの目的を当初の予定から変更した場合の区分経理の考え方について、具体例をもとに解説します。

課税仕入れの用途区分の判定時期

課税仕入れの用途区分はどの時点で判定するのかについて、国税庁の基本通達で次のように規定されています。

(課税仕入れ等の用途区分の判定時期)

個別対応方式により仕入れに係る消費税額を計算する場合において、課税仕入れ及び保税地域から引き取った課税貨物を課税資産の譲渡等にのみ要するもの、その他の資産の譲渡等にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分する場合の当該区分は、課税仕入れを行った日又は課税貨物を引き取った日の状況により行うこととなるのであるが、課税仕入れを行った日又は課税貨物を引き取った日において、当該区分が明らかにされていない場合で、その日の属する課税期間の末日までに、当該区分が明らかにされたときは、その明らかにされた区分によって法第30条第2項第1号《個別対応方式による仕入税額控除》の規定を適用することとして差し支えない。

上記通達によると、課税仕入れの用途区分は、原則としてその課税仕入れを行った日の状況によって判断し、その課税期間中に、実際にその課税仕入れに対応する売上げがあったかどうかは問わないこととされています。また、課税仕入れの日において区分が明らかでない場合は、区分が明らかになった時点で用途区分を判断することとされています。

つまり、課税仕入れの区分は、その課税仕入れの当初の目的に応じて判断を行い、事後的に目的が変更されたり、実際にその課税仕入れに対応する売上げがなかったとしても用途区分を変更する必要はないということになります。

これを踏まえて、課税仕入れの目的が当初の予定から変更された場合の区分経理について、具体例を紹介します。

製品を寄附した場合の製造原価の用途区分

例えば、普段から缶詰製品を製造販売している会社が、地震が発生したニュースを受けて被災地に製品を寄附した場合は、その寄附をした製品分の製造原価に係る課税仕入れの目的は、製品を国内の消費者に販売(有償の譲渡)するという当初の目的から製品を寄附(無償の譲渡)するという目的に変更されたことになります。

このような場合は、寄附をした製品の製造原価に係る課税仕入れは当初の目的に応じて用途区分の判断を行うため、製品の販売(課税売上げ)に係る課税仕入れとして課税売上対応課税仕入れとして区分します。

期中に用途区分を無償の譲渡に係るものとして共通対応課税仕入れに変更する必要はありません。

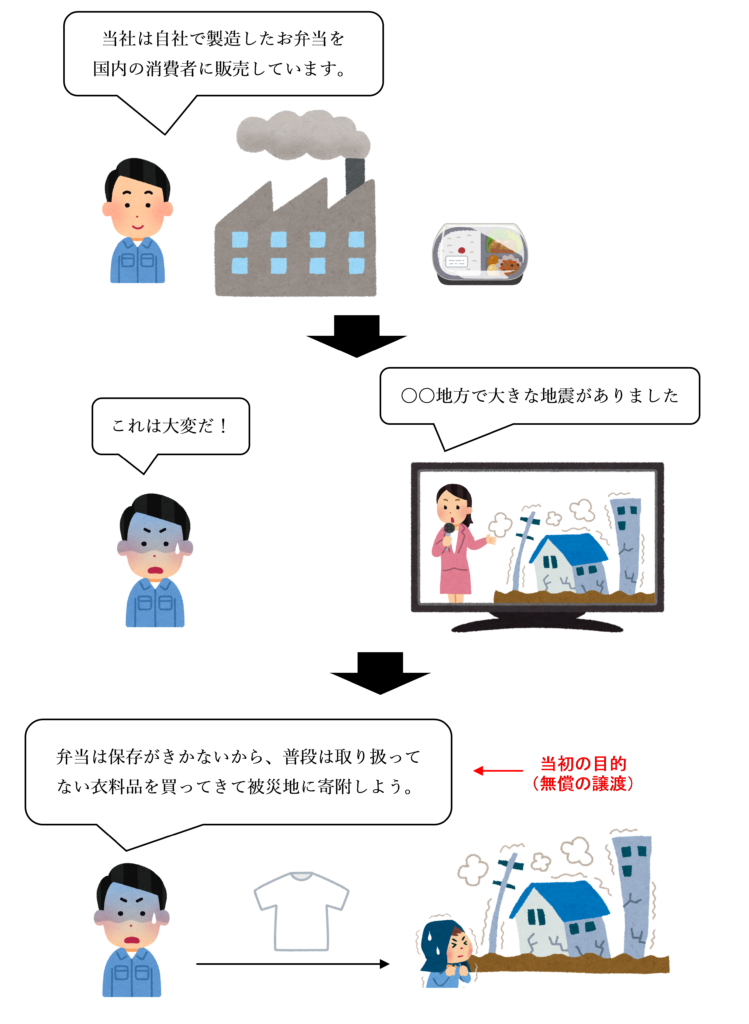

普段は取り扱っていない衣料品の購入金額の用途区分

例えば、普段はお弁当を製造販売している会社が、地震が発生したニュースを受けて、普段は取り扱っていない衣料品を救援物資として購入して被災地に寄附した場合は、その衣料品は地震が起きた後に寄附(無償の譲渡)する目的で購入したことになります。

この場合の衣料品の購入金額の用途区分は、当初の目的である寄附(無償の譲渡)という目的に応じて判断します。

無償の譲渡に係る課税仕入れは直接対応する売上げがないため、当該衣料品の購入金額は共通対応課税仕入れとして区分します。

参考

被災地に提供する資産に係る課税仕入れの用途区分の取扱いについては、国税庁の質疑応答事例『自社製品等の被災者に対する提供』において、次のように回答されています。

【照会要旨】

自社製品等を被災者等に無償で提供した場合、自社製品の材料費等については、個別対応方式による仕入控除税額の計算を行う場合、いずれの区分の課税仕入れに該当するのですか。【回答要旨】

質問の自社製品等を被災者等に対して無償で提供する行為は、対価を得て行われる資産の譲渡等に該当しないため不課税取引となります。

なお、個別対応方式により仕入控除税額を計算する場合には、自社製品等の提供のために要した課税仕入れ等の区分は、提供した自社製品等の態様に応じ、次のとおりとなります。① 自社製造商品の提供 自社で製造している商品(課税資産)の材料費等の費用は、課税資産の譲渡等にのみ要するものに該当します。

② 購入した商品等の提供

イ 通常、自社で販売している商品(課税資産)の仕入れは、課税資産の譲渡等にのみ要するものに該当します。

ロ 被災者に必要とされる物品を提供するために購入したイ以外の物品(課税資産)の購入費用は、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当します(基通11-2-17)。

(注) 自社製品等を被災者等に提供する際に支出した費用(被災地までの旅費、宿泊費等)に係る課税仕入れは、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当します。

盗難や災害、事故等により滅失した商品の仕入高の用途区分

例えば、国内の消費者に腕時計を販売している会社が、盗難に遭い商品を販売できなくなってしまった場合は、その盗まれた商品の仕入高は直接対応する売上げがなくなってしまいます。

この場合も、盗まれた商品の仕入高の用途区分は、その課税仕入れの当初の目的に応じて判断するため、課税商品の販売(課税売上げ)に係る課税仕入れとして課税売上対応課税仕入れとして区分します。

結果として直接対応する売上げがなくなったとしても、共通対応課税仕入れに区分を変更する必要はありません。

盗難のほか、台風、大雨、地震などの災害や事故等により資産が滅失した場合についても同様に考えます。

参考

なお、滅失した資産の仕入税額控除の取扱いについては、消費税法基本通達11-2-9でも次のように記載されています。

(滅失等した資産に係る仕入税額控除)

課税仕入れ等に係る資産が事故等により滅失し、若しくは亡失した場合又は盗難にあった場合などのように、結果的に資産の譲渡等を行うことができなくなった場合であっても、当該課税仕入れ等について法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるから留意する。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 768 | 製品の被災地への提供 |

| 769 | 商品の被災地への提供 |

| 770 | 普段取り扱わない物品の被災地への提供 |

| 954 | 滅失した商品 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)