消費税に興味がある方は、令和元年(2019年)10月からの軽減税率制度の導入に伴い、仕入税額控除を受けるための要件が従来までの「請求書等保存方式」から「区分記載請求書等保存方式」に変わり、さらに令和5年(2023年)10月からは「適格請求書等保存方式」へと変わっていくというニュースを耳にしたことがあるかもしれません。

しかし、改正内容がどういうものなのか、いまいちよくわかっていないという方も多いのではないでしょうか。

そこで今回は、仕入税額控除方式の改正内容の概要と今後のスケジュールを簡潔にまとめて解説したいと思います。

請求書等保存方式

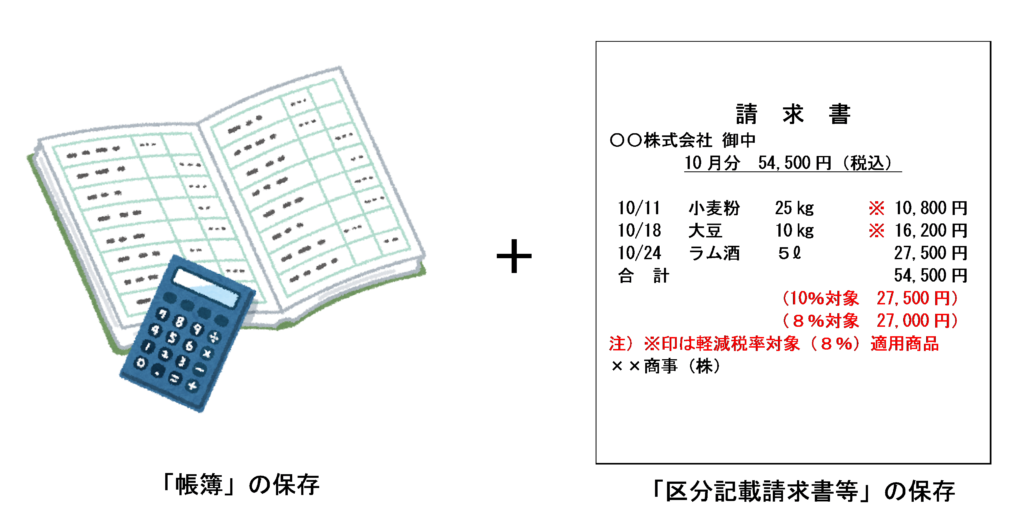

令和元年(2019年)9月30日までは、現行の「請求書等保存方式」が適用されます。課税仕入れの相手方が免税事業者であっても領収書や納品書、レシートなどの「請求書等」を発行することができるため、課税仕入れを行った事業者は相手方から交付を受けた「請求書等」と仕入れの事実を記載した「帳簿」を記載すれば仕入税額控除を受けることができます。

また、支払対価の額が3万円未満の場合や自動販売機から購入する場合、入場券など証憑書類が回収される場合、消費者から中古品を購入する場合など「請求書等」の交付を受けることが困難な場合には、「請求書等」の保存は不要で、仕入れの事実を記載した「帳簿」を記載すれば仕入税額控除を受けることができます。

区分記載請求書等保存方式

令和元年(2019年)10月1日から軽減税率制度が導入されることに伴い、令和元年(2019年)10月1日から令和5年(2023年)9月30日までは「区分記載請求書等保存方式」が適用されます。

「区分記載請求書等保存方式」は、現行の「請求書等保存方式」を維持しつつ標準税率10%と軽減税率8%の区分経理に対応させるものです。

仕入税額控除の要件として、請求書等に「軽減対象資産の譲渡等に係るものである旨」及び「税率ごとに合計した課税資産の譲渡等の税込対価の額」を記載した「区分記載請求書」の保存が必要になります。

これ以外は、現行の「請求書等保存方式」と大きく異なる点はありません。

適格請求書等保存方式(インボイス制度)

における仕入税額控除の要件-1-1024x564.png)

令和5年(2023年)10月1日から「適格請求書等保存方式(インボイス制度)」が導入することとされています。

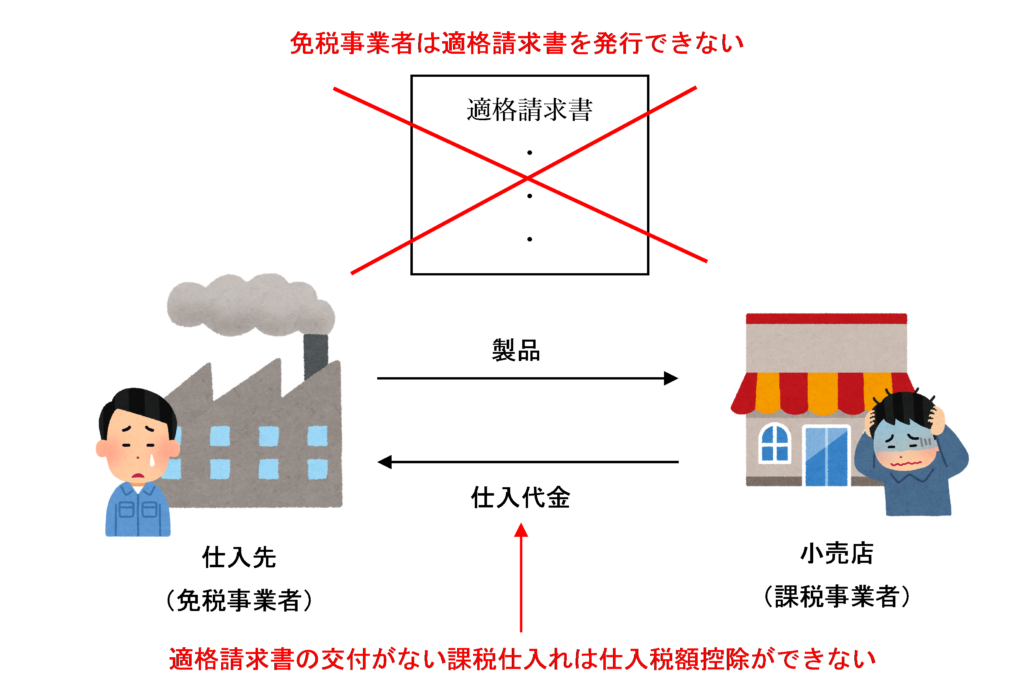

これは、簡単に言うと「免税事業者からの課税仕入れについて仕入税額控除をできなくするための制度」です。

「適格請求書等保存方式(インボイス制度)」において仕入税額控除を受けるためには、「区分記載請求書」よりもさらに厳格な要件を課した「適格請求書」を保存しなければならなくなります。

「適格請求書」は、「区分記載請求書」の記載事項に加えて、「登録番号」、「適用税率」及び「消費税額等」を記載する必要があります。

免税事業者は「適格請求書」を発行することができないため、免税事業者に該当する事業者は、適格請求書を発行するためには課税事業者の選択などにより課税事業者となる必要があります。

また、課税事業者であっても、適格請求書発行事業者登録名簿に法定事項を記載して登録していない場合は適格請求書を発行することはできません。

この改正により適格請求書等が交付されない課税仕入れについては控除対象仕入税額から除外されることとなりますが、激変緩和措置として、適格請求書等が交付されない課税仕入れについても、区分記載請求書等保存方式において仕入税額控除の対象となるものについては、次の割合で仕入税額控除ができることとされています。

令和11年(2029年)10月1日以後は、適格請求書等が交付されない課税仕入れについては完全に仕入税額控除ができなくなります。

また、適格請求書等保存方式が導入と同時に、自販機から商品を購入する場合や公共交通機関による旅客の運送を除き、税抜支払対価の額が3万円未満の場合に請求書等の保存がなくても仕入税額控除ができる規定が廃止されます。

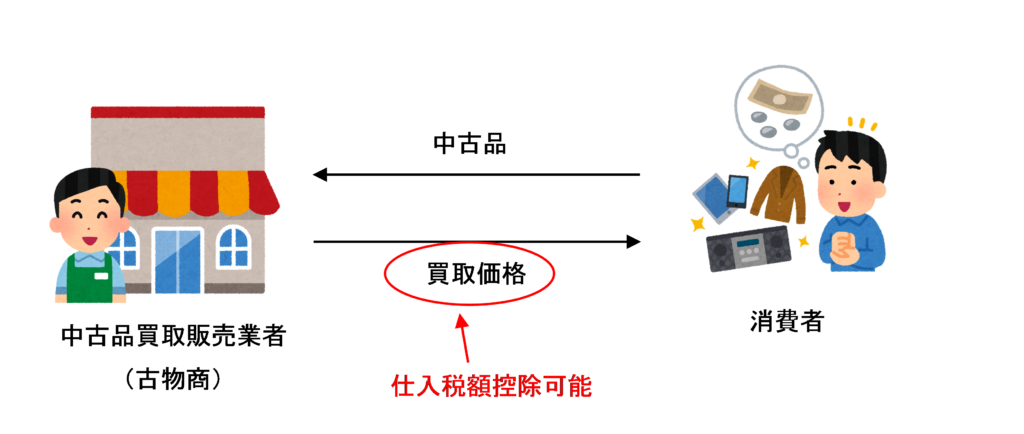

ただし、事業者でない消費者からの課税仕入れについては、古物商や質屋、宅地建物取引業者、リサイクルショップが事業として販売する一定の棚卸資産を購入した場合については仕入税額控除が認められるため、古本・古着の買取販売業者や中古車買取販売業者、質屋など、主に消費者から中古品等を仕入れている事業者にとっては、それほど大きな影響はありません。

まとめ

仕入税額控除の適用要件についての改正内容のイメージを極簡潔にまとめると次のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)