保険契約に関する用語で、「保険料」と「保険金」というよく似た名称の用語があります。

たった1文字の違いですがそれぞれの意味するところは真逆であり、消費税法上の取扱いも大きく異なってくるため、両者の違いはしっかり押さえておく必要があります。

そこで、今回は「保険料」と「保険金」の意味の違いと、それぞれの消費税法上の取扱いについて解説したいと思います。

保険金と保険料の違い

「保険料」と「保険金」の違いを簡単に説明すると、「保険料」は保険契約者が保険会社に対して支払うもの、「保険金」は保険契約者が保険会社から受け取るものです。

例えば、火災保険に加入している場合、一定期間ごとに口座振替等の方法により保険会社にお金を支払っていると思いますが、この一定期間ごとに保険会社に支払う掛け金が「保険料」となります。

保険契約者が保険料を支払った場合は「保険料」などの勘定科目で費用処理します。

これに対し、火事などの一定の保険事故が発生した際に保険契約者が保険会社から受け取るお金が「保険金」となります。

保険契約者が保険会社から保険金を受け取った場合は、「雑収入」などの勘定科目で収益として計上します。

「保険料」の消費税法上の取扱い

消費税は、次の4要件を満たす取引が課税の対象となります。

事業者が国内の保険会社に保険料を支払った場合は、「① 国内において行うものであること」、「② 事業者が事業として行うものであること」及び「④ 資産の譲渡・貸付け、役務の提供であること」の3つの要件を満たしていることは想像がつきやすいかと思いますが、「③ 対価を得て行うものであること」の要件を満たしているのでしょうか?

保険料を払っていても、事故や病気がなければ特に何もサービスを受けることはないため、保険料の支払いが「③ 対価を得て行うものであること」の要件を満たしているのかどうかは、直観的にはわかりにくいかと思います。

そこで、「保険料」の意義について検索してみると、保険会社の大手であるソニー損保では、保険料について以下のように説明していました。

(保険料)

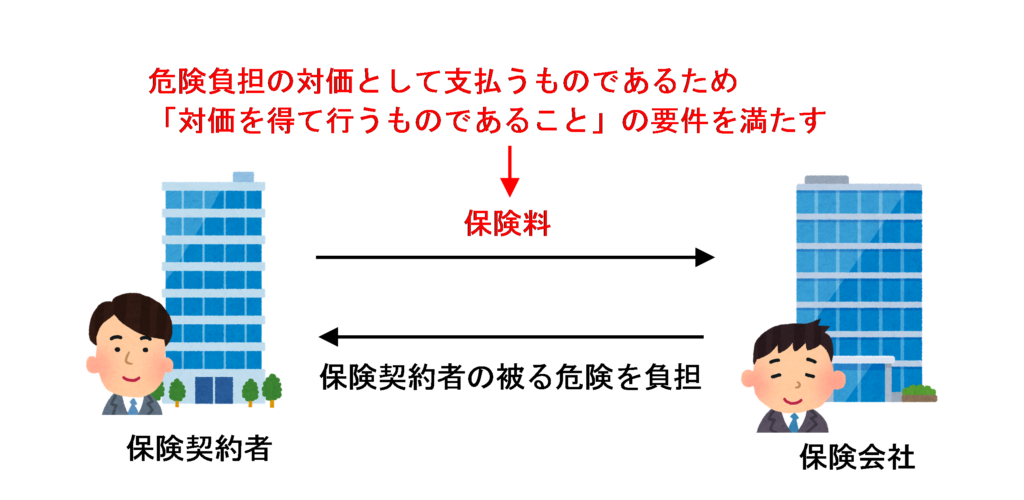

被保険者の被る危険を保険会社が負担する対価として、保険契約者が払うお金のことをいいます。

したがって、保険料は、被保険者の被る危険負担の対価として支払われるものであるため「③ 対価を得て行うものであること」の要件を満たすことになります。

保険料の支払いは、課税の対象の4要件を満たすことから課税の対象となります。

しかし、「保険契約者の被る危険を負担する」というサービスは「消費」という行為を伴うものではありません。

したがって、保険料を対価とする役務の提供は、「消費」に負担を求めるという消費税の性格から課税することになじまないため、非課税取引とされています。

非課税項目を限定列挙している消費税法別表第二においても、以下のとおり規定されています。

三 利子を対価とする貸付金その他の政令で定める資産の貸付け、信用の保証としての役務の提供、所得税法第二条第一項第十一号(定義)に規定する合同運用信託、同項第十五号に規定する公社債投資信託又は同項第十五号の二に規定する公社債等運用投資信託に係る信託報酬を対価とする役務の提供及び保険料を対価とする役務の提供(当該保険料が当該役務の提供に係る事務に要する費用の額とその他の部分とに区分して支払われることとされている契約で政令で定めるものに係る保険料(当該費用の額に相当する部分の金額に限る。)を対価とする役務の提供を除く。)その他これらに類するものとして政令で定めるもの

「保険金」の消費税法上の取扱い

「保険金」については、上述の「③ 対価を得て行うものであること」の要件を満たすのでしょうか?

この答はNOです。

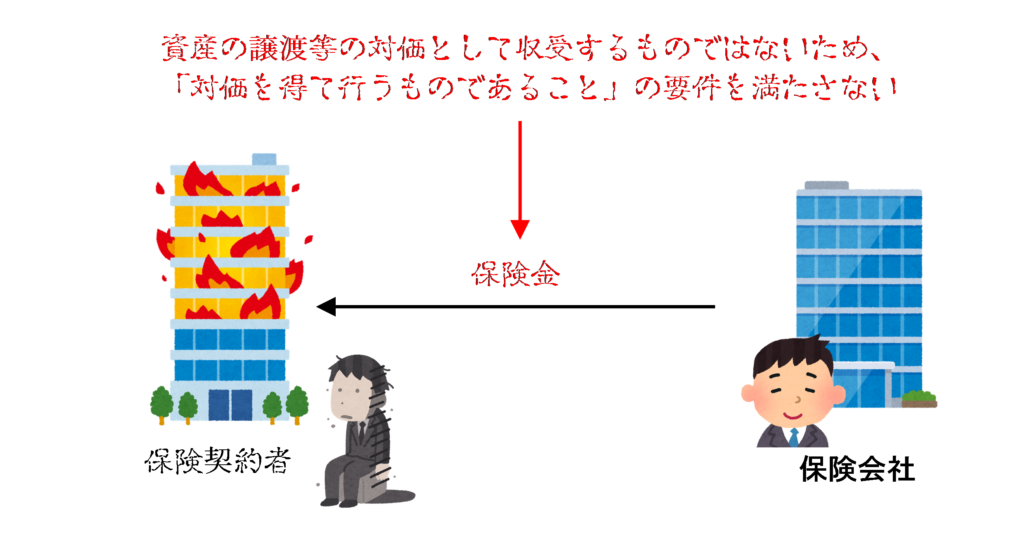

「保険金」は、病気や怪我の罹患、火災や地震などの一定の保険事故の発生に基づいて、保険会社から被保険者に支払われるお金です。

被保険者は「保険金」という収入を得るために何か物やサービスを提供したわけではないため、保険金は資産の譲渡等の対価として収受するものではありません。

この点については、国税庁のタックスアンサーNo.6157『課税の対象とならないもの(不課税)の具体例』においても、次のように記載されています。

消費税は、国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、役務の提供が課税の対象となります。

したがって、次のような取引は、課税の対象となりません。・・・(中略)・・・

(4) 保険金や共済金・・・・資産の譲渡等の対価といえないからです。

したがって、保険金の受け取りは課税の対象の4要件を満たさないため、不課税取引となります。

まとめ

「保険料」は保険会社に支払うお金、「保険金」は保険会社から受け取るお金です。

消費税法上の取扱いは、それぞれ次のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 390 | 保険金の収受 |

| 624 | 社会保険料 |

| 781 | 商品輸送に係る保険料の支払い |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 134 | 保険金の収受 |

| 206 | 社会保険料 |

| 261 | 自動車保険料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)