法人が行う取引はすべて事業者の立場として行われるものとなりますが、個人事業者が行う取引には事業者の立場で行うものと消費者の立場で行うものという2つの側面があります。

個人事業者の行う取引が消費税の課税の対象となるかどうかは、その取引が事業者の立場で行われたものかどうかにより判断することになりますが、取引の内容によってはどのような判断をすれば良いのか迷ってしまうこともあるかと思います。

そこで今回は、個人事業者が物を売った場合の取引について、消費税の課税の対象となるかどうかを判断するポイントをご紹介します。

消費税の課税の対象となるかどうかは「何を売ったか」で考える

消費税は、次の4要件を満たす取引が課税の対象となります。

個人事業者が国内において有償で物を売却した場合は、「① 国内において行うものであること」、「③ 対価を得て行うものであること」及び「④ 資産の譲渡・貸付け、役務の提供であること」の3つの要件を満たしていることはすぐに理解できるかと思いますが、「② 事業者が事業として行うものであること」の要件を満たすかどうかの判断がなかなか難しいところになります。

ここで、結論から先に書くと、個人事業者が物を売った場合は「何を売ったのか」という点のみに着目して課税の対象となるかどうかを判断します。

「何のために」という目的や「誰に対してか」という取引の相手先が事業に関連するものであるかどうかは関係ありません。

以下、その理由について解説します。

「何を売ったのか」を考慮する理由

消費税の課税の対象の4要件のうち、「② 事業者が事業として行うものであること」の要件を満たすかの判断指針として、基本通達5-1-1に次のような記載があります。

(事業としての意義)

法第2条第1項第8号《資産の譲渡等の意義》に規定する「事業として」とは、対価を得て行われる資産の譲渡及び貸付け並びに役務の提供が反復、継続、独立して行われることをいう。(注)

1 個人事業者が生活の用に供している資産を譲渡する場合の当該譲渡は、「事業として」には該当しない。

この通達には、個人事業者が生活用資産を譲渡した場合には「事業として」には該当しないと書いてあります。これは裏を返せば、生活用資産以外の資産(事業用資産)の譲渡を行った場合は、「事業として」に該当するということになります。

つまり、個人事業者が何か物を売却した場合は、それが事業に関係あるもの(事業用資産)なのか、事業とは関係ないもの(生活用資産)なのかにより「事業として」に該当するかどうかの判断をすることになるため、「何を売ったのか」に着目して課税の対象の判定を行います。

「何のために」を考慮しない理由

事業とは無関係の生活用資産を売却した場合でも、その目的が事業資金を確保するためなど事業のために行われたものであるときは、「事業として」に該当するんじゃないかと思う方も多いかと思います。

しかし、この点については、消費税法基本通達5-1-8において次のように記載されています。

(事業に関して行う家事用資産の譲渡)

個人事業者が行う資産の譲渡のうち、例えば、次に掲げるものは、事業のために行うものであっても、令第2条第3項《付随行為》に規定する「その性質上事業に付随して対価を得て行われる資産の譲渡」には含まれないのであるから留意する。(1) 事業用資金の取得のために行う家事用資産の譲渡

(2) 事業用資産の仕入代金に係る債務又は事業用に借り入れた資金の代物弁済として行われる家事用資産の譲渡

この通達には、家事用資産(生活用資産)を譲渡した場合は、その目的が何であれ、「事業として」には該当しないと書いてあります。

したがって、個人事業者が何か物を売却した場合に「事業として」に該当するかどうかは、「何のために」売却したのかは関係ないということになります。

「誰に対してか」を考慮しない理由

例えば、精肉店を営んでいる個人事業者が、仲の良い友達と休日にバーベキューをするために商品の牛肉を持参し、牛肉の仕入価額分の金額だけその友達から徴収した場合は、何となくプライベートで友達に売却したものなので「事業として」に該当しないんじゃないかと思う方も多いかと思います。

しかし、そのような場合でも「事業として」に該当することとなります。

消費税法では、課税の対象となるかどうかを「誰に対して」資産を譲渡したかで判断することはありません。

これはよくよく考えてみると当たり前のことですが、もし「友達に対して資産を譲渡した場合は課税の対象外」なんて判断基準があったら消費税の制度が根本から崩壊してしまいます。これでは、「人類は皆友達」というグローバルフレンドリーな考えの持ち主が行う資産の譲渡はすべて課税の対象外ということになってしまいます。

したがって、消費税の課税の対象になるか否かを判断する際は、「誰に対して」売却したのかは関係ないということになります。

たとえ、資産を売却した相手が家族であったとしても、事業用資産の売却であれば「事業として」に該当します。

(親族間の取引)

個人事業者が生計を一にする親族との間で行った資産の譲渡及び貸付け並びに役務の提供であっても、それが事業として対価を得て行われるものであるときは、これらの行為は、資産の譲渡等に該当することに留意する。

課税の対象となる場合

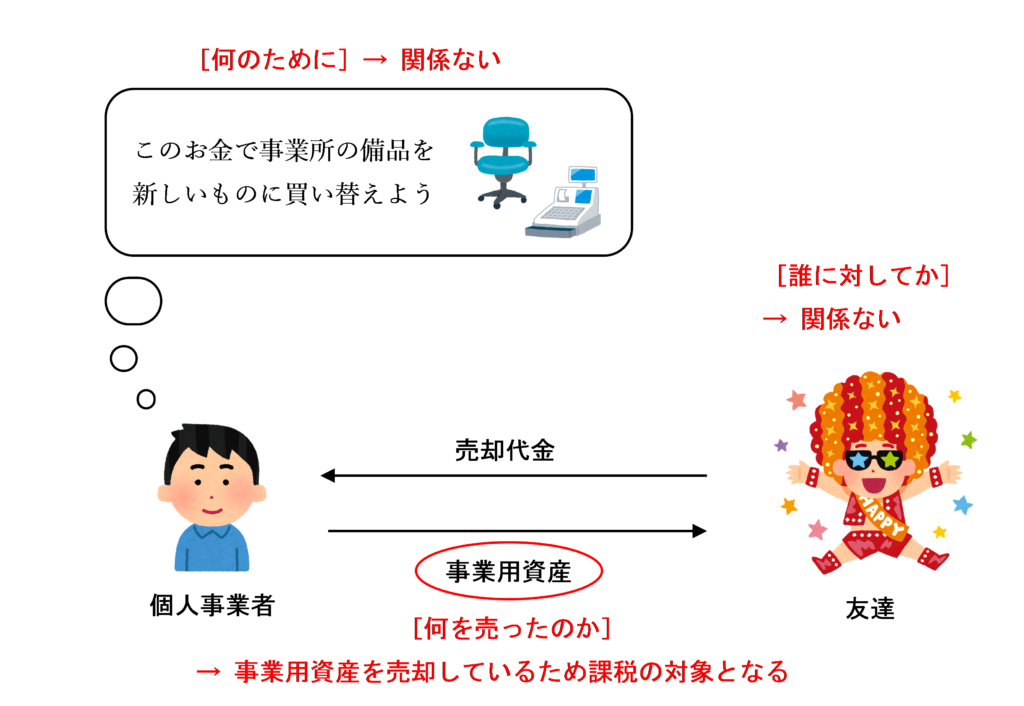

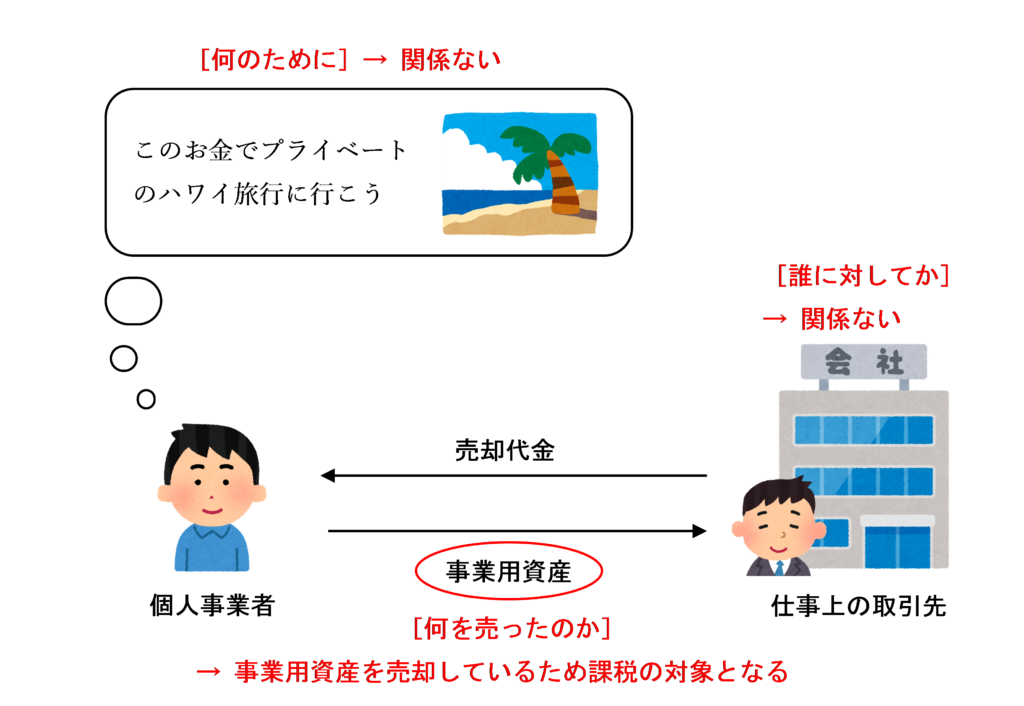

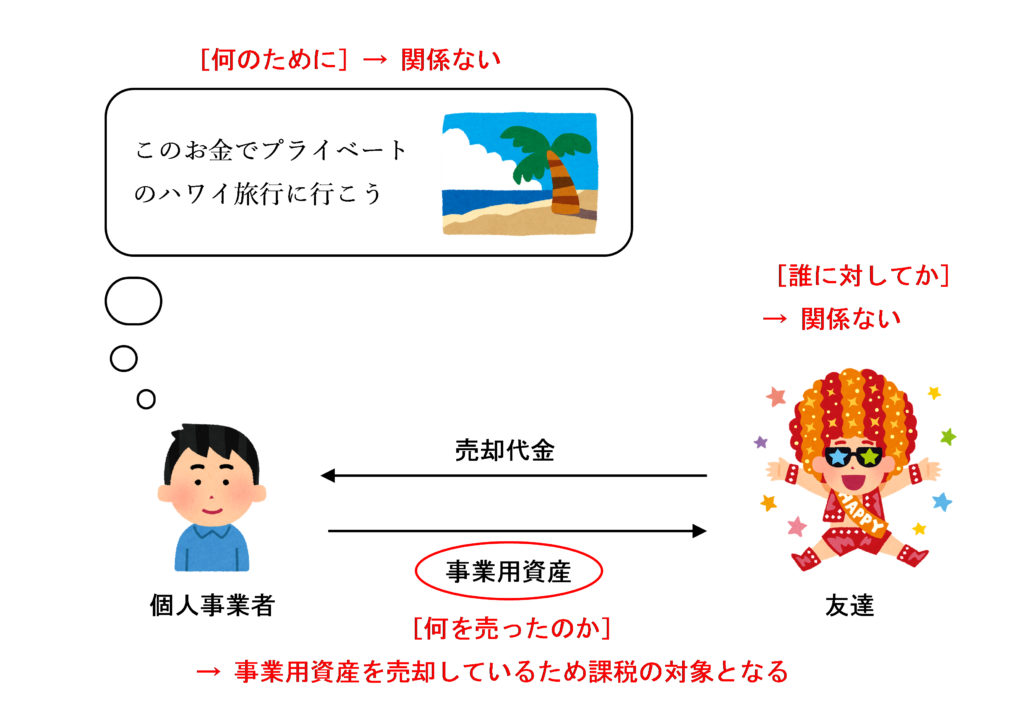

個人事業者が物を売った場合は「何を売ったのか」という点のみに着目して課税の対象となるかどうかを判断するため、事業のための資産(商品や製品などの棚卸資産、備品や車両などの事業用資産)を売却した場合は、「何のために」や「誰に対してか」は関係なく、課税の対象となります。

以下、具体例をイラストで解説します。

事業のために事業用資産を取引先に売却した場合

事業のために事業用資産を友達に売却した場合

プライベートのために事業用資産を取引先に売却した場合

プライベートのために事業用資産を友達に売却した場合

課税の対象とならない場合

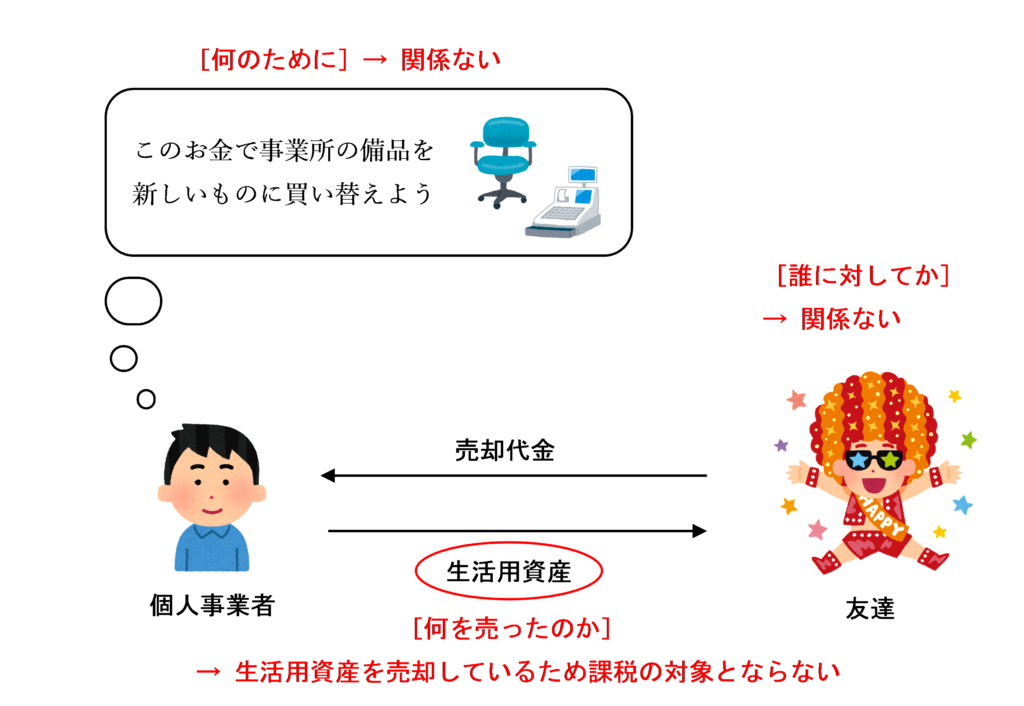

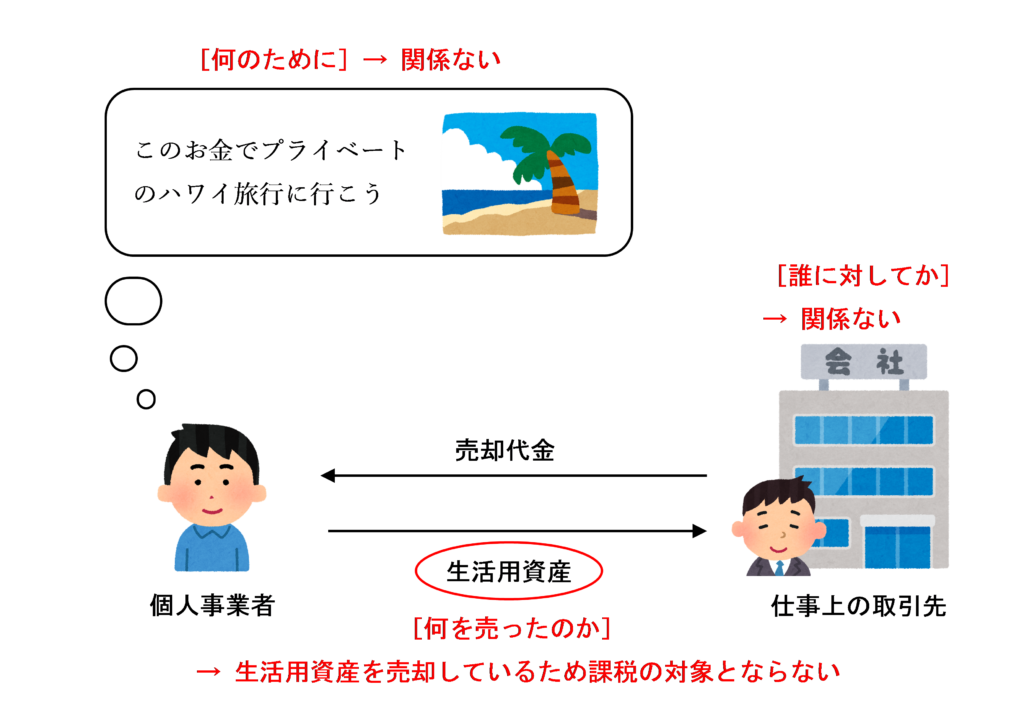

事業とは無関係の生活用資産を売却した場合は、たとえ事業資金を確保する目的であったり、事業上の取引先に対して売却する場合であっても、課税の対象となりません。

以下、具体例をイラストで解説します。

事業のために生活用資産を取引先に売却した場合

事業のために生活用資産を友達に売却した場合

プライベートのために生活用資産を取引先に売却した場合

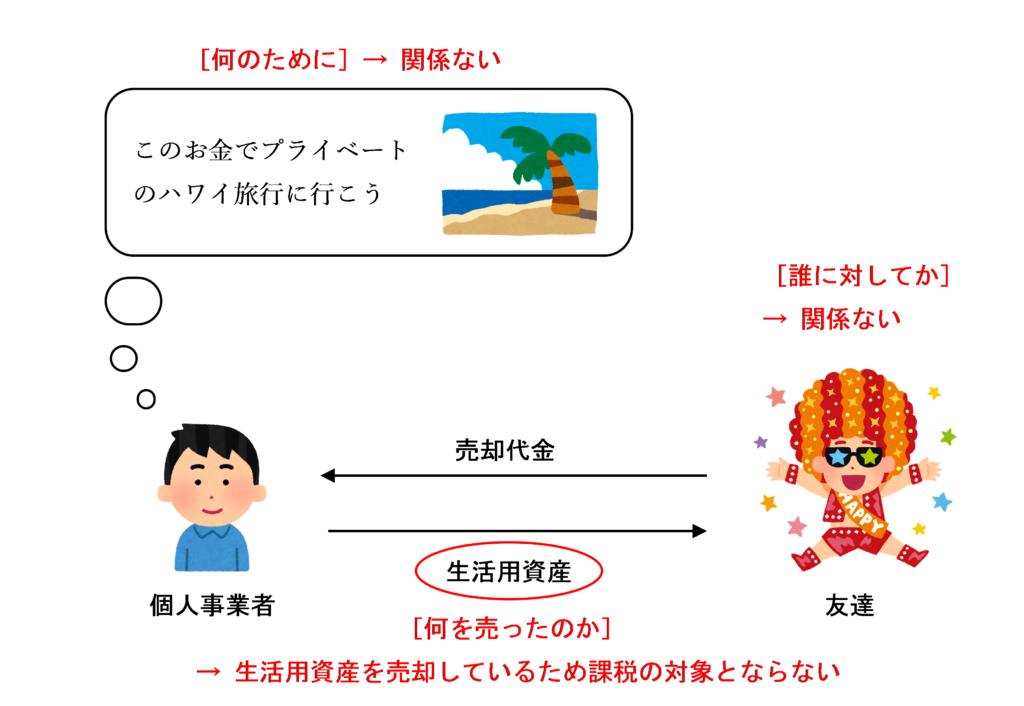

プライベートのために生活用資産を友達に売却した場合

まとめ

個人事業者が物を売った場合は、「何を売ったのか」という点のみに着目して課税の対象となるかどうかを判断し、「何のために」や「誰に対してか」ということは考慮しません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 40 | 個人事業者が行う友人に対する商品の販売 |

| 124 | 個人事業者による同一生計親族に対する住宅の貸付け |

| 361 | 事業用車両の友人への売却 |

| 371 | 個人事業者による店舗用敷地の売却 |

| 372 | 店舗兼自宅の店舗部分の建物の売却 |

| 373 | 店舗兼自宅の店舗部分の土地の売却 |

| 536 | 趣味で所有する骨董品の売却 |

| 537 | 事業用の借入金を返済するための自家用車の売却 |

| 541 | 自家用車の売却 |

| 542 | 店舗兼自宅の自宅部分の土地の売却 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 124 | 個人事業者による店舗用敷地の売却 |

| 125 | 店舗兼自宅の店舗部分の建物の売却 |

| 126 | 店舗兼自宅の店舗部分の土地の売却 |

| 166 | 趣味で所有する骨董品の売却 |

| 167 | 自家用車の売却 |

| 168 | 店舗兼自宅の自宅部分の土地の売却 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)