役務の提供が消費税法上国内取引に該当するかどうかは、原則として、役務の提供が行われた場所が国内であるかどうかにより判定を行います。

しかし、役務の提供の国内取引の判定についてはいくつか例外的な考え方をするものがあり、そのうちのひとつとして「海外プラント工事の技術指導等を行った場合」があります。

今回は、海外プラント工事の技術指導等に係る消費税の国内取引の判定の考え方について解説したいと思います。

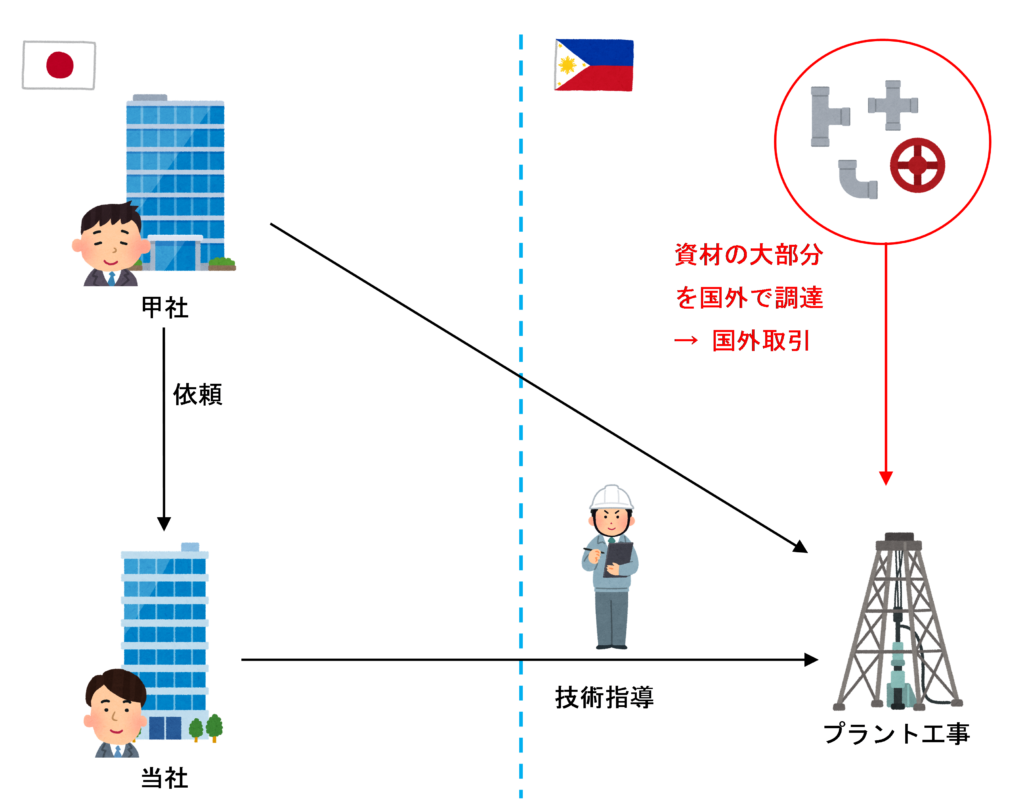

海外プラント工事に係る技術指導の内外判定は資材の大部分が調達される場所による

海外プラント工事の技術指導等は、専門的な科学技術に関する知識を必要とする助言・監督で、生産設備等の建設又は製造に関して行うものであるため、消費税法施行令第6条第2項第5号《専門的な科学技術に関する知識を必要とする調査等の役務の提供場所》の規定により、その生産設備等の建設又は製造に必要な資材の大部分が調達される場所が国内であるかどうかによって判定することになります。

五 専門的な科学技術に関する知識を必要とする調査、企画、立案、助言、監督又は検査に係る役務の提供で次に掲げるもの(以下この号において「生産設備等」という。)の建設又は製造に関するもの 当該生産設備等の建設又は製造に必要な資材の大部分が調達される場所

イ 建物(その附属設備を含む。)又は構築物(ロに掲げるものを除く。)

ロ 鉱工業生産施設、発電及び送電施設、鉄道、道路、港湾設備その他の運輸施設又は漁業生産施設

ハ イ又はロに掲げるものに準ずるものとして財務省令で定めるもの

したがって、ほとんどの資材を国内で調達している場合は国内取引、ほとんどの資材を国外で調達している場合は国外取引となります。

資材の大部分を国内で調達している場合

海外プラント工事の技術指導等に係る生産設備等の建設又は製造に必要な資材の大部分を国内で調達している場合は、国内取引に該当します。

この場合に、技術指導料が課税売上げとなるか免税売上げとなるかは、役務の提供の相手方が居住者か非居住者かにより異なります。

相手が居住者の場合

上記設例の場合、生産設備等の建設又は製造に必要な資材の大部分を国内で調達しているため国内取引に該当します。

役務の提供の相手方が内国法人(居住者)であるため、「非居住者に対する役務の提供」ではないため輸出取引等に該当せず、国内課税売上げとなります。

相手が非居住者の場合

上記設例の場合も、生産設備等の建設又は製造に必要な資材の大部分を国内で調達しているため国内取引に該当します。

ただし、役務の提供の相手方が外国法人(非居住者)であり、プラント工事の技術指導に係る便益を享受するのは国外であるため、当該技術指導は「非居住者に対する役務の適用で国内において直接便益を享受するもの以外のもの」として輸出取引等に該当します。

したがって、当該プラント工事に係る技術指導料は免税売上げとなります。

資材の大部分を国外で調達している場合

海外プラント工事の技術指導等に係る生産設備等の建設又は製造に必要な資材の大部分を国外で調達している場合は、国外取引に該当します。

この場合は、役務の提供の相手方が居住者であろうが非居住者であろうが関係なく、そもそも課税の対象の4要件のうち「国内において行うものであること」の要件を満たしていないため、不課税取引となります。

まとめ

海外プラント工事の技術指導に係る国内取引に該当するかどうかは、その生産設備等の建設又は製造に必要な資材の大部分をどこで調達しているかにより、次のように判定します。

→ 課税取引

→ 免税取引

→ 不課税取引

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 209 | 資材の大部分を国内で調達する国外プラント工事 |

| 210 | 資材の大部分を国外で調達する国外プラント工事 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| UNV10 | 養殖業者がフィリピンで展開する養殖事業に係る専門的な指導を受けるために支払った研究協力費 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)