消費税の納税義務は「基準期間における課税売上高」が1,000万円以下であったとしても、「特定期間における課税売上高」が1,000万円以上である場合は納税義務は免除されません。

法人の場合の「特定期間」は、基本的に前事業年度開始の日から6か月の期間とされていますが、例外的にぴったり6か月の期間にならないケースがあります。

今回は、特定期間が6か月にならない例外ケース「六月の期間の特例」について解説したいと思います。

特定期間は原則として前事業年度開始の日以後6月の期間

特定期間は、原則として前事業年度開始の日以後6月の期間とされています。

ただし、前事業年度が短期事業年度(7月以下の場合等)は、前々事業年度開始の日以後6月の期間(前々事業年度が6月以下の場合は前々事業年度全部)が特定期間となります。

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人 当該前事業年度開始の日以後六月の期間

三 その事業年度の前事業年度が短期事業年度である法人 その事業年度の前々事業年度(その事業年度の基準期間に含まれるものその他の政令で定めるものを除く。)開始の日以後六月の期間(当該前々事業年度が六月以下の場合には、当該前々事業年度開始の日からその終了の日までの期間)

六月の期間の特例とは

法人の特定期間となる前事業年度開始の日以後6か月の期間の末日は、その前事業年度終了の日の応当日に合わせることとされています。

六月の期間の特例については消費税法施行令第20条の6に規定されており、以下の2パターンで適用されます。

これだけではちょっとわかりにくいと思うので、具体例を見ていきたいと思います。

その6月の期間の末日が月末以外で、かつ、決算日が月末である場合

前事業年度終了の日が月末である場合において、前事業年度開始の日以後6か月の期間の末日が月末でないときは、前事業年度開始の日からその前事業年度開始の日以後6か月の期間の末日の属する月の前月の末日までの期間が特定期間とみなされます(消令20の6①一)。

どのような場合にこの規定が適用されるのか、具体例をもとに見てみましょう。

当社の第2期事業年度(×02年4月1日~×03年3月31日)に係る特定期間を求めよ。

なお、当社は×01年7月15日に設立され、定款において事業年度は毎期4月1日から3月31日までの1年と定めている。

×01年7月15日から6か月の期間の末日は×02年1月14日ですが、第1期の末日(決算日)は月末であるため、特定期間となる6か月の期間の末日も月末に合わせることになります。この場合、特定期間の末日は、①その前事業年度(第1期)開始の日(×01年7月15日)以後②6か月の期間の末日(×02年1月14日)の属する月の③前月の末日(×01年12月31日)とされます。したがって、第2期事業年度に係る特定期間は、×01年7月15日から×01年12月31日までの期間となります。

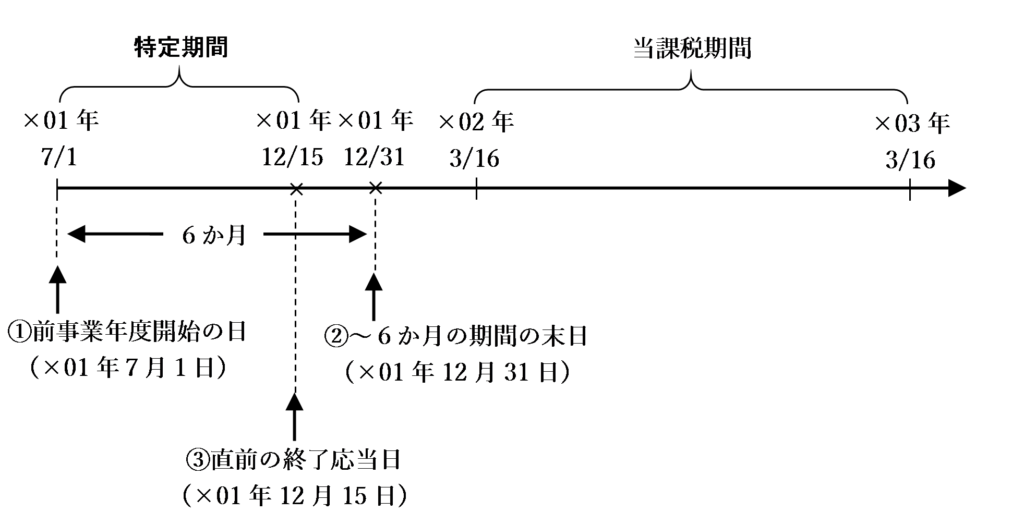

その6月の期間の末日が決算日の応当日以外で、かつ、その決算日が月末以外である場合

前事業年度終了の日が月末でない場合において、前事業年度開始の日以後6か月の期間の末日が前事業年度の終了応当日でないときは、前事業年度開始の日からその前事業年度開始の日以後6か月の期間の末日の直前の終了応当日までの期間が特定期間とみなされます(消令20の6①二)。

どのような場合にこの規定が適用されるのか、具体例をもとに見てみましょう。

当社の第2期事業年度(×02年3月16日~×03年3月15日)に係る特定期間を求めよ。

なお、当社は×01年7月1日に設立され、定款において事業年度は毎期3月16日から3月15日までの1年と定めている。

×01年7月1日から6か月の期間の末日は×01年12月31日ですが、第1期の末日は3月15日であり月末でないため、特定期間となる6か月の末日も第1期の終了応当日に合わせることになります。この場合、特定期間の末日は、①その前事業年度(第1期)開始の日(×01年7月1日)以後②6か月の期間の末日(×01年12月31日)の③直前の終了応当日(×01年12月15日)とされます。したがって、第2期事業年度に係る特定期間は、×01年7月1日から×01年12月15日までの期間となります。

六月の期間の特例が設けられた理由

なぜいちいちこんな面倒くさいことをしなければならないのでしょうか?

それは、特定期間における課税売上高の計算期間を最低でも2か月確保できるようにするための実務上の配慮です。

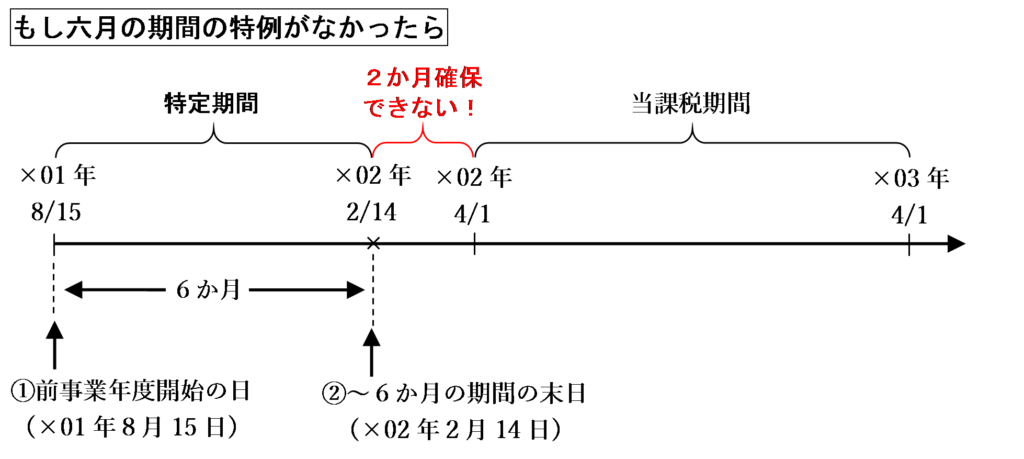

例えば、8月15日に設立された3月末決算法人の場合、設立第1期事業年度の期間は7か月半となり、ギリギリ短期事業年度には該当しません。

この場合に、特定期間を前事業年度開始の日から6か月の期間としてしまうと、特定期間が終了してから次の事業年度開始までの期間が1か月半しかありません。これでは、次の事業年度が始まるまでに納税義務の有無を判定するための十分の時間がありません。

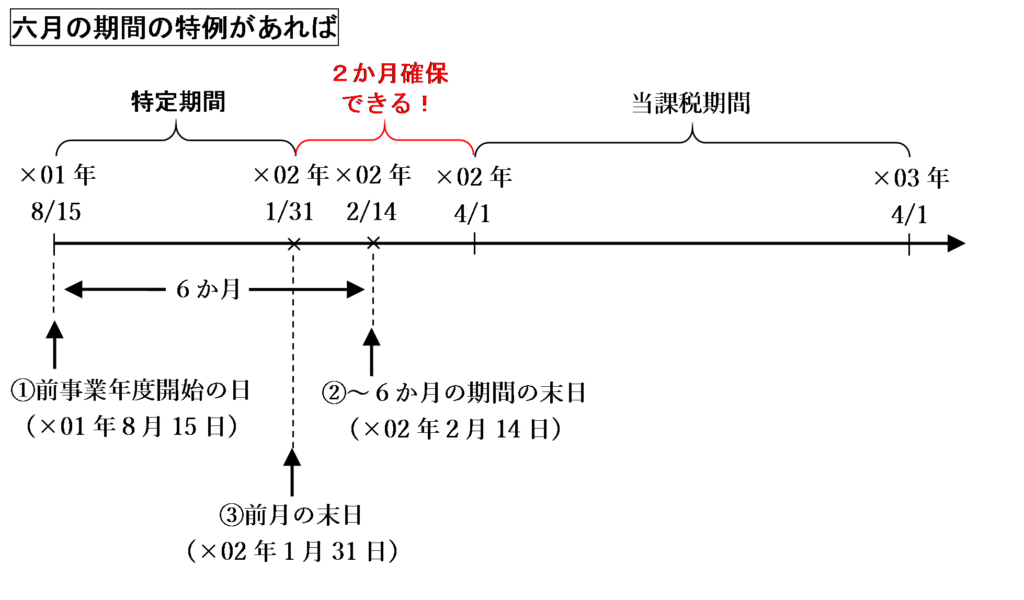

そこで、「六月の期間の特例」により、特定期間の末日が前月末日(×02年1月31日)にずらされるため、特定期間が終了してから次の事業年度開始までに2か月の期間を確保することができます。

まとめ

よほど特殊な理由がない限り、決算日は月末に設定することが多いと思います。

そのため、実務上「六月の期間の特例」が適用される可能性が最も高いケースは、月の中途に会社を設立した場合です。

特定期間を間違えてしまうと納税義務の判定も誤ってしまうおそれがあるため、特に開業初年度が特定期間になる場合は、この特例の適用があるかどうかに要注意です。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1126 | 設立第1期が7か月半の法人の特定期間(決算期が月末の場合) |

| 1127 | 設立第1期が7か月半の法人の特定期間(決算期が月の中途の場合) |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)