中間納付額の計算方法には「前期納税実績による場合」と「仮決算による場合」の2種類があります。

中間納付制度の適用の有無は、前期納税実績である前課税期間の確定消費税額を基準として判断します。

しかし、事業者が「修正申告」を行った場合や税務署による「減額更正処分」があった場合は、 確定申告をした後であっても、前課税期間の確定消費税額が増減することがあります。

今回は、前課税期間の確定消費税額に増減があった場合の中間申告回数の判定方法及び前期納税実績による中間納付額の計算方法について解説したいと思います。

前課税期間の確定消費税額が増減する場合とは

前課税期間の確定消費税額が増える場合

計算ミスなどにより、納める税金が少なすぎた場合や還付される税金が多すぎた場合は「修正申告書」を提出します。

この場合、修正申告書の提出日が納期限となるため、修正申告書の提出日以後に前課税期間の確定消費税額が増加することになります。

前課税期間の確定消費税額が減る場合

計算ミスなどにより、納める税金が多すぎた場合や還付される税金が少なすぎた場合は「更正の請求」という手続きを行います。

更正の請求が認められ減額更正処分を受けた場合は税金を還付してもらえるため、減額更正処分があった日以後に前課税期間の確定消費税額が減少することになります。

中間申告の方法は中間申告対象期間の末日に確定した税額で判定

前課税期間の確定消費税額が確定申告後に増減する場合は、各中間申告対象期間の末日(一月中間申告対象期間にあっては確定日)までに確定した税額を基準として中間申告の方法を判定します。

中間申告を行う対象となる期間(中間申告対象期間)には「一月中間申告」「三月中間申告」及び「六月中間申告」の3種類があり、それぞれ次のようになります。

前期納税実績による場合の中間申告では、 前課税期間の確定消費税額の規模により、中間申告の回数が決められます。

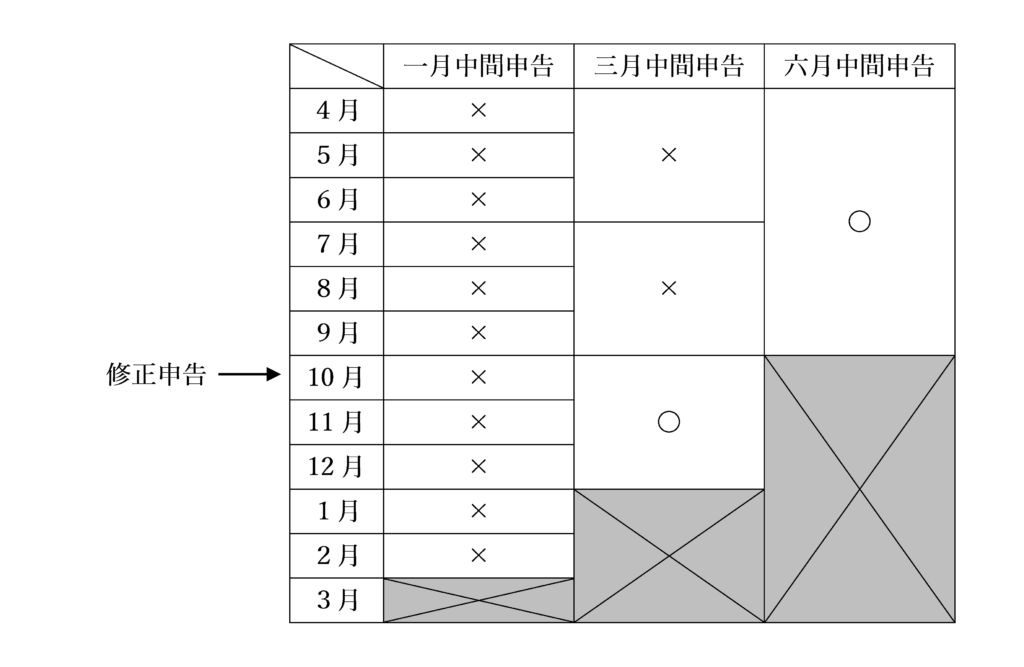

(計算例①)修正申告を行った場合

⑴ 一月中間申告

① 4月~9月(修正申告前)

380万円 ÷ 12か月 = 316,666円 ≦ 4,000,000円 ∴ 一月中間申告の適用なし

② 10月~2月(修正申告後)

(380万円 + 50万円) ÷ 12か月 = 358,333円 ≦ 4,000,000円 ∴ 一月中間申告の適用なし

⑵ 三月中間申告の適用判定

① 4月~6月、7~9月(修正申告前)

380万円 ÷ 12か月 × 3 =949,999円 ≦ 1,000,000円 ∴ 三月中間申告の適用なし

② 10月~12月(修正申告後)

(380万円 + 50万円) ÷ 12か月 × 3 = 1,074,999円 > 1,000,000円 ∴ 三月中間申告の適用あり

③ 中間納付額(国税分)

1,074,900円 (百円未満切捨)

④ 中間納付額(地方税分)

1,074,900円 × 22/78 = 303,176円 → 303,100円(百円未満切捨)

⑤ 合計

③ + ④ = 1,378,000円

⑶ 六月中間申告の判定

① 4月~9月(修正申告前)

380万円 ÷ 12か月 × 6 = 1,899,999円 > 240,000円 ∴ 六月中間申告の適用あり

② 中間納付額(国税)

1,899,900円(百円未満切捨)

③ 中間納付額(地方税)

1,899,900円 × 22/78 = 535,869 円 → 535,800円(百円未満切捨)

④ 合計

② + ③ = 2,435,700円

⑷ 合計

⑵ + ⑶ = 3,813,700円

前課税期間の確定消費税額に増減があった場合は、下図のようなタイムテーブルを書くとわかりやすくなります。

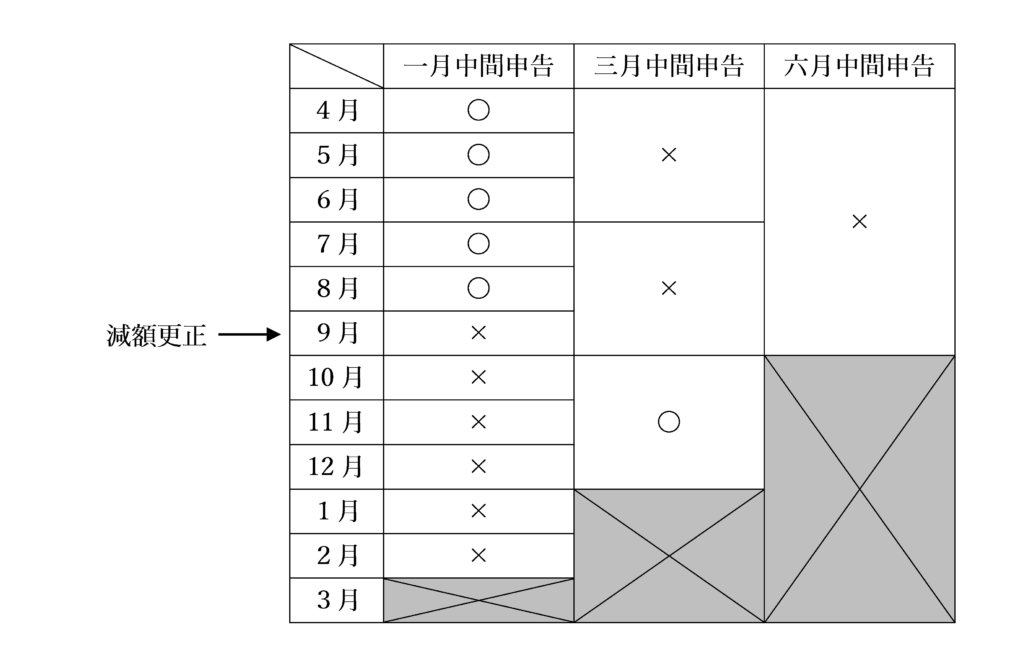

(計算例②)更正の請求を行った場合

⑴ 一月中間申告

① 4月~8月(減額更正前)

4,820万円 ÷ 12か月 = 4,016,666円 > 4,000,000円 ∴ 一月中間申告の適用あり

② 中間納付額(国税)

4,016,600円(百円未満切捨)×5回 = 20,083,000円

③ 中間納付額(地方税)

4,016,600円 × 22/78 = 1,132,887円 → 1,132,800円(百円未満切捨)

1,132,800円 × 5回 = 5,664,000円

④ 合計

② + ③ = 25,747,000円

⑤ 9月~2月(減額更正後)

(4,820万円 - 70万円) ÷ 12か月 = 3,958,333円 ≦ 4,000,000円 ∴ 一月中間申告の適用なし

⑵ 三月中間申告

① 4月~6月、7~9月(減額更正前)

一月中間申告の適用があるため三月中間申告は適用なし

② 10月~12月

(4,820万円 - 70万円) ÷ 12か月 × 3 = 11,874,999円 > 1,000,000円 ∴ 三月中間申告の適用あり

③ 中間納付額(国税)

11,874,900円(百円未満切捨)

④ 中間納付額(地方税)

11,874,900円 × 22/78 = 3,349,330円 → 3,349,300円(百円未満切捨)

⑤ 合計

③ + ④ = 15,224,200円

⑶ 六月中間申告

・4~9月(減額更正前)

一月中間申告の適用があるため六月中間申告は適用なし

⑷ 合計

⑵ + ⑶ = 40,971,200円

前課税期間の確定消費税額に増減があった場合は、下図のようなタイムテーブルを書くとわかりやすくなります。

仮決算を行っている場合

仮決算を行っている場合であっても、中間申告を行う回数は前期納税実績である前課税期間の確定消費税額により判定を行うため、修正申告や更正の請求により前課税期間の確定消費税額に増減があった場合は、 中間申告を行う回数が変わってくる可能性があります。

ただし、中間納付額の計算は仮決算を組んで確定申告に準じた方法により行うこととなるため 、中間納付額は変わりません。

関連記事

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)