消費税法の用語には「売上げ」と「仕入れ」という言い回しがあります。

簿記の勉強をしたことがある方は「売上」や「仕入」という、送り仮名の「げ」と「れ」がない書き方の方が馴染み深いかと思います。

実は、簿記の用語の「売上」「仕入」と消費税法の用語の「売上げ」「仕入れ」はそれぞれ意味が違うということをご存知でしょうか?

今回は、「売上」と「売上げ」、「仕入」と「仕入れ」の用語の意味の違いについて解説したいと思います。

「売上」と「売上げ」の違い

消費税法の勉強を始めたばかりの方は、テキストや実務書にはやたらと「課税売上げ」や「売上げに係る対価の返還等」など、送り仮名の「げ」まで含めた書き方がされているのを目にして違和感を覚えたことがあるかと思います。

簿記の勉強をしたことがある方にとっては「売上」のほうがなじみ深いと思うため、送り仮名の「げ」を見て「ゲゲゲ!これは一体どういうことダ!?」と、戸惑ってしまったのではないでしょうか?

実は、「売上」と「売上げ」の用語の意味が違うのは、それぞれ販売する対象となる資産の範囲が異なるからです。

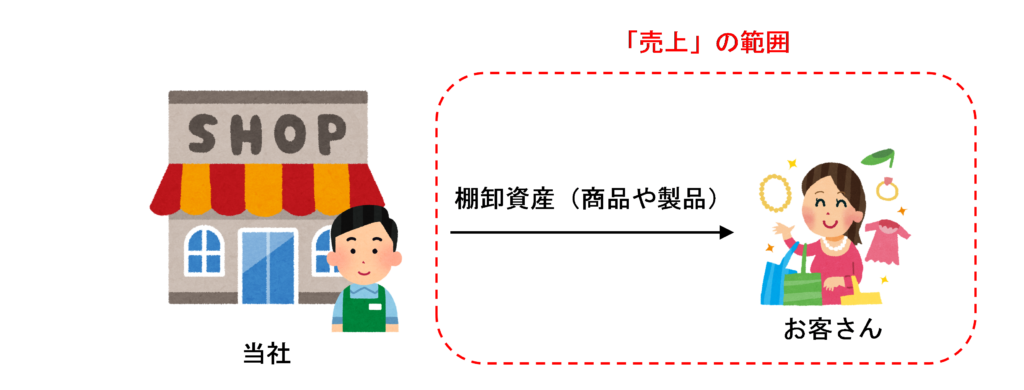

簿記の用語の「売上」は、棚卸資産である商品や製品等を販売した場合に使います。

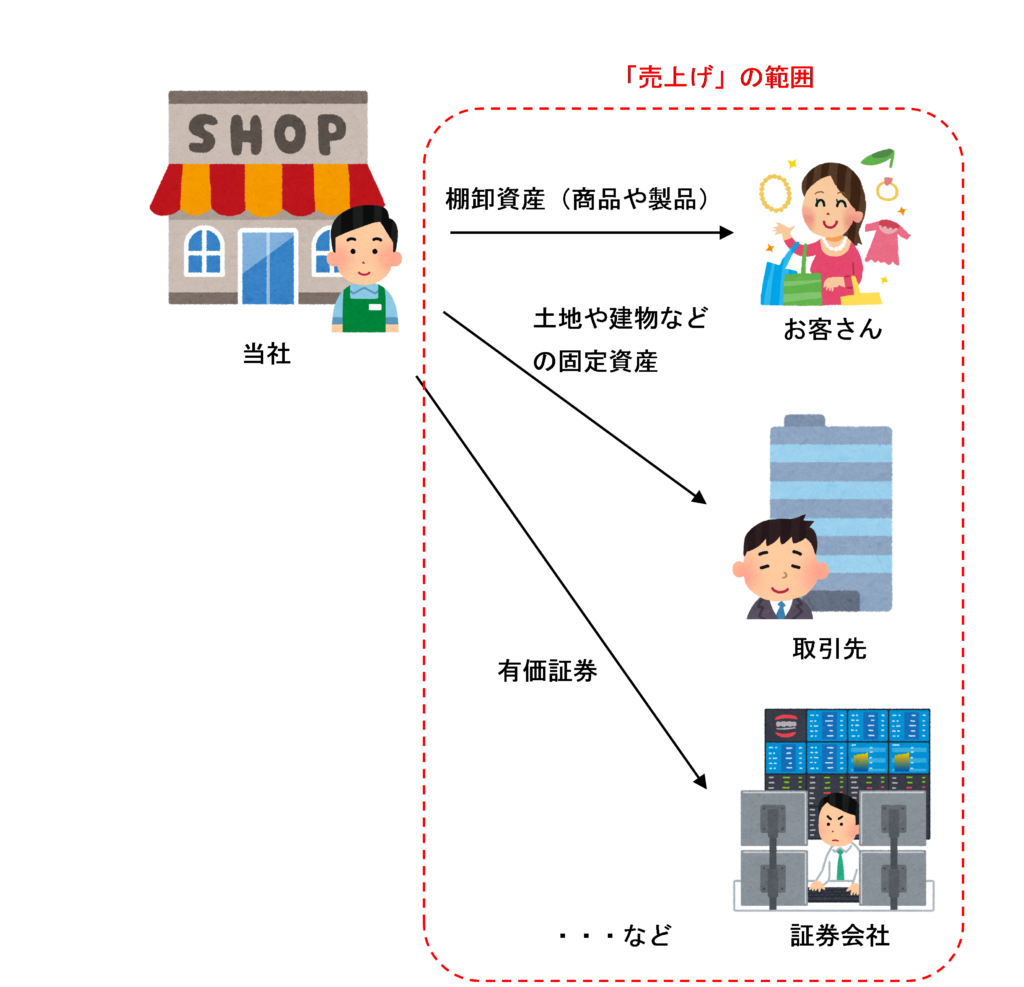

それに対し、消費税法の用語の「売上げ」は、棚卸資産の販売だけでなく、土地や建物などの固定資産の売却収入や有価証券の運用収入などのあらゆる収入があった場合に使う言葉です。

したがって、「売上」と「売上げ」は名称はよく似ていますが、それぞれの言葉の指す範囲は違うため注意しましょう。

「仕入」と「仕入れ」の違い

消費税法の勉強を始めたばかりの方は、テキストや実務書にはやたらと「課税仕入れ」や「仕入れに係る消費税額の控除」など、送り仮名の「れ」まで含めた書き方がされているのを目にして違和感を覚えたことがあるかと思います。

簿記の勉強をしたことがある方にとっては「仕入」という方が馴染みが深いため、送り仮名の「れ」を見て「これは一体どーいうことですか?レレレのレ?」と、困惑してしまったのではないでしょうか?

「仕入」と「仕入れ」の用語の意味が違うのも、上記の「売上」と「売上げ」の場合と同様、それぞれ購入する対象となる資産の範囲が異なるからです。

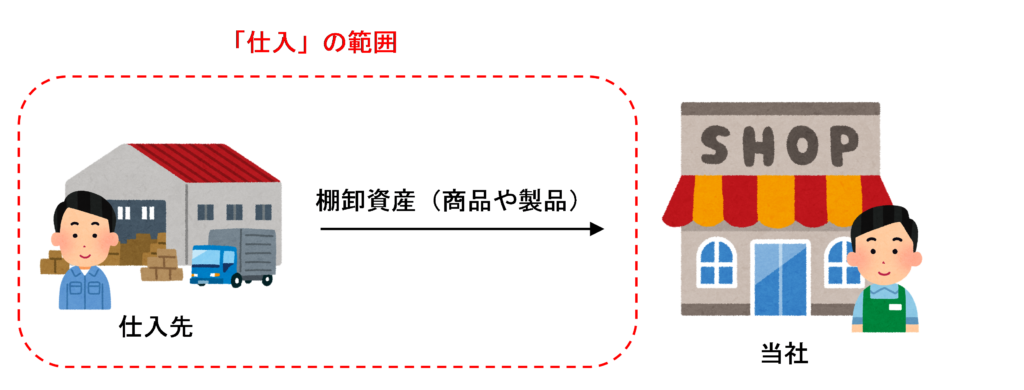

簿記の用語の「仕入」は、棚卸資産である商品を購入した場合に使います。

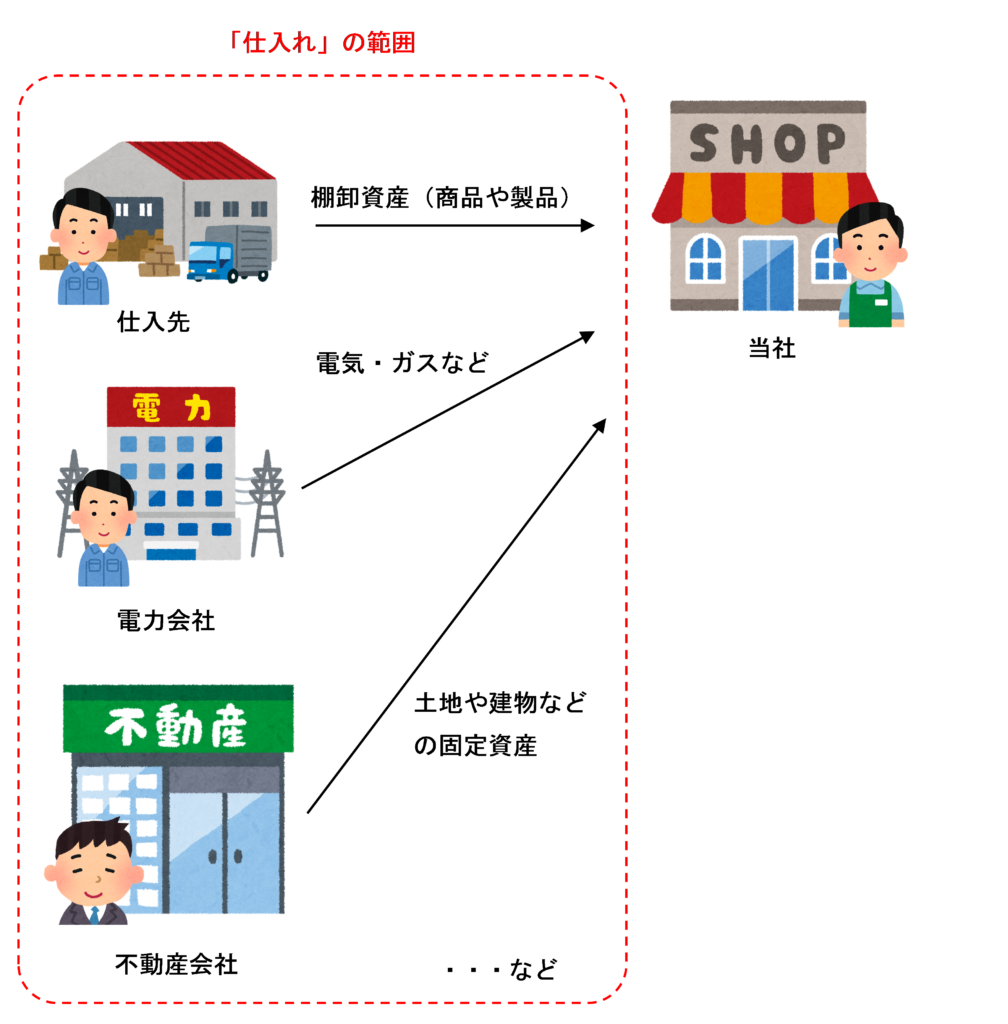

それに対し、消費税法の用語の「仕入れ」は、棚卸資産の購入だけでなく、水道光熱費の支払い、建物や土地などの固定資産の購入などの場合などのあらゆる支出について使う言葉です。

したがって、「仕入」と「仕入れ」は名称はよく似ていますが、それぞれの言葉の示す範囲は違うため注意しましょう。

送り仮名の「げ」と「れ」が消える場合

消費税法の用語で「売上げ」と「仕入れ」を使う場合であっても、送り仮名の「げ」と「れ」が消えることがあります。

送り仮名の「げ」と「れ」を書くかどうかについては明文化されたルールはありませんが、今まで消費税法や関連通達などを読み漁ってきた僕の経験から、なんとなく法則っぽいものを発見したのでご紹介します。

売上げ・仕入れの次に漢字が来ると「げ」と「れ」は消える

「売上げ」・「仕入れ」の後に漢字が来る場合は、送り仮名の「げ」や「れ」は押しつぶされて消える場合が多いような気がします。

例えば、「課税売上割合」や「基準期間における課税売上高」、「仕入税額控除」などは、「げ」と「れ」は書きません。

売上げ・仕入れの次に平仮名が来ると「げ」と「れ」は残る

「売上げ」・「仕入れ」の後に平仮名が来る場合は、送り仮名の「げ」や「れ」は消えずに残る場合が多いような気がします。

例えば、「売上げに係る対価の返還等」や「仕入れに係る消費税額の控除」などについて、「げ」と「れ」の送り仮名まで書きます。

「等」がつく場合は例外

「売上げ」や「仕入れ」の後に漢字が来る場合は「げ」と「れ」は消えますが、例外として「等」が来る場合は、「げ」と「れ」は消えません。

例えば、「課税仕入れ等」や「仕入れ等の課税期間」などでは、「げ」と「れ」は消えていません。

まとめ

「売上」と「売上げ」、「仕入」と「仕入れ」の意味の違いは、それぞれの対象とする資産等の範囲です。

簿記の用語に慣れている人はつい「売上」や「仕入」と書いてしまいがちですが、消費税法における用語としては「売上げ」「仕入れ」と送り仮名の「げ」や「れ」まで含めて書くことに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)