会社法の規定により、譲渡制限株式を譲渡するためには会社の承認を得なければなりません。

しかし、現実的には、制度の不知や手続きの瑕疵により株主総会の承認を得ずに第三者との間で譲渡制限株式の譲渡契約を結んでしまうこともあり得るかと思います。

そこで、今回は、株主総会の承認を得ずに譲渡制限株式を譲渡した場合どうなるのか及びその譲渡に係る会計処理と消費税の取扱いについて解説したいと思います。

株式の譲渡制限とは

会社法第127条の規定により、株主は原則として自由に株式を譲渡することができることと定められています。この原則を「株式譲渡自由の原則」といいます。

これは、株主が投下資本を回収する方法は、会社の解散や剰余金の分配以外に、株式を譲渡することしかないためです。

しかし、例外的に、定款で定めることで全ての株式または一部の種類株式の譲渡について会社の承認を必要とすることができます。

会社の承認とは、原則として、取締役会設置会社では取締役会の承認、取締役会設置会社以外では株主総会の承認となりますが、定款で別段の定めをすることもできます。

このような株式の譲渡制限の規定が設けられているのは、家族で経営しているような小規模な株式会社とって好ましくないものが株主として入ってくるということを阻止することができるようにするためです。

譲渡の際に会社の承認を必要とする種類株式を「譲渡制限株式」といいます。

譲渡制限株式を譲渡しようとする株主は、譲渡の承認をするか否かを請求し、会社が譲渡の承認をすれば株式を譲渡することができます。

会社が譲渡を承認しない場合には、会社による買取り又は指定買取人による買取りを求めることができます。

会社の承認なき譲渡制限株式の譲渡の効力

譲渡制限株式を譲渡するためには、会社の承認を得る必要がありますが、実際には、株主が第三者との間で会社の承認を得ることなく株式の譲渡契約を締結してしまう場合もあり得るかと思います。

このような譲渡制限に違反した株式譲渡の効力についてはいかに解するべきでしょうか?

この点については、学説上次の2種類の解釈があります。

① 相対的無効説とは

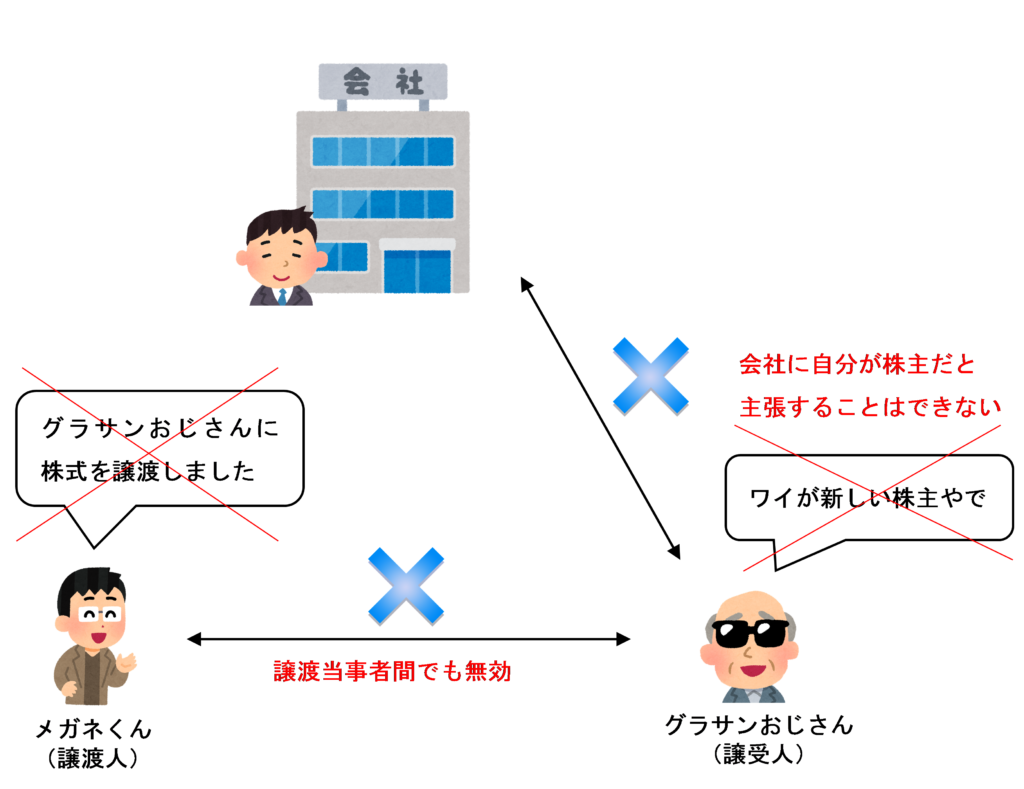

相対的無効説とは、定款の定めに違反して譲渡制限株式の譲渡が行われた場合には、会社との関係においては株式の譲渡は無効であるが、譲渡当事者間では有効であると解する考え方です。

このように解する理由は、株式の譲渡制限の立法趣旨を鑑みると、会社にとって好ましくないものを株主として扱わなければ足りるのであり、当事者間の譲渡契約の効力まで無効とするのは取引の安全を害することとなるためです。

例えば、メガネくんがグラサンおじさんに譲渡制限株式を会社の承認を得ずに譲渡した場合は、株式の所有権はグラサンおじさんに移転しますが、グラサンおじさんは会社に対して自分が株主であると主張することはできません。

② 絶対的無効説とは

相対的無効説とは、定款の定めに違反して譲渡制限株式の譲渡が行われた場合には、会社との関係においては株式の譲渡は無効であり、譲渡当事者間でも無効であると解する考え方です。

このように解する理由は、そもそも会社に対して効力が生じない株式の移転を認めても何の意味もないため、すべての関係において効力がないものと考えるのが妥当だからです。

例えば、メガネくんがグラサンおじさんに譲渡制限株式を会社の承認を得ずに譲渡した場合は、株式の所有権はグラサンおじさんに移転せず、グラサンおじさんが会社に対して自分が株主であると主張することもできません。

相対的無効説が有力説

「相対的無効説」と「絶対的無効説」のうち学説上の有力説とされているのは「相対的無効説」です。

会社法第137条第1項及び第138条第2項は、譲り受け人から承認請求することを前提としているため、これはすなわち、譲渡当事者間においては譲渡が有効であることを前提にされていると考えられます。

また、旧商法の時代の判例ですが、昭和48年6月15日最高裁判決でも「取締役会の承認をえずになされた株式の譲渡は、会社に対する関係では効力を生じないが、譲渡当事者間においては有効である」と判示されています。

したがって、会社の承認を得ることなく譲渡制限株式の譲渡が行われた場合は、立法趣旨を鑑みると会社との関係では無効ではあるとせざるを得ないものの、譲渡当事者間では有効であると解する「相対的無効説」が支持されています。

会社の承認を得ずに譲渡制限株式を譲渡した場合の会計処理

会社の承認を得ずに譲渡制限株式株式の譲渡を行った場合は、「相対的無効説」が有力説であることを鑑みて、会計上もその譲渡があった時点において有価証券の譲渡が行われたものと考えます。

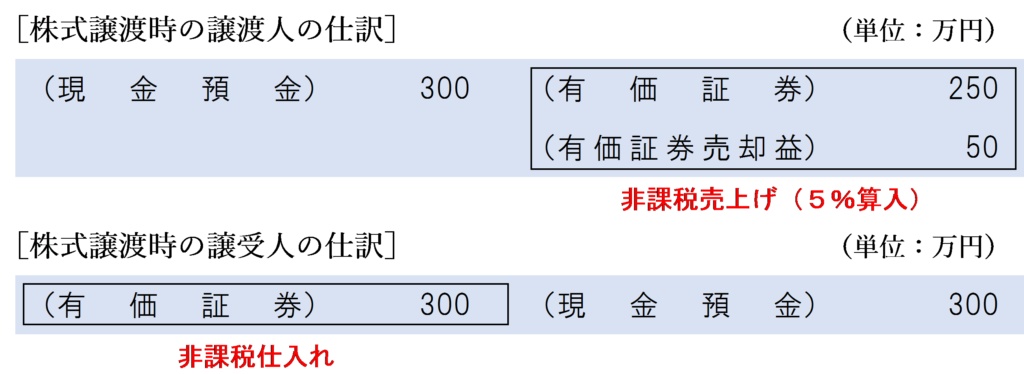

例えば、帳簿価額250万円の非公開会社A社株式が会社からの承認を得ることなく300万円で譲渡された場合の譲渡人及び譲受人の会計処理はそれぞれ以下のようになります。

譲渡人の株式売却収入は消費税法上非課税売上となり、課税売上割合の算定上は株式売却収入の5%相当額を分母(資産の譲渡等の対価の額)に算入します。

譲受人の株式購入価格は非課税仕入れとなり、消費税の課税関係は生じません。

まとめ

今回は、会社法の解説がメインで、会計処理や消費税の取り扱いはおまけのような扱いになってしまいました。

会社の承認を得ることなく譲渡制限株式を譲渡した場合は、会社との間では無効とされますが、譲渡当事者間では有効とされます。

したがって、譲渡が行われた時点で有価証券の譲渡に係る会計処理を行います。

また、消費税法上も譲渡が行われた時点で非課税売上げを計上します。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)