自動車の購入時や自動車を下取りに出した際には「リサイクル預託金」を含む資産の仕訳を行わなければなりません。

この「リサイクル預託金」の消費税の取扱いは非常に複雑であり、経理担当者の頭を悩ませてしまう要因の一つなのではないでしょうか?

今回は、自動車リサイクル預託金の消費税の取扱いと仕訳例について解説したいと思います。

自動車リサイクル預託金とは

自動車リサイクル預託金とは、使用済み自動車の再資源化等に関する法律(自動車リサイクル法)の規定に基づいて、使用済み自動車から発生する廃棄物の処理やリサイクルを行うために、自動車購入者が支払う自動車リサイクル料金のことをいいます。

自動車リサイクル法の対象となる車は、以下に掲げるものを除く基本的に全ての車(トラックやバスなどの大型車、いわゆる8ナンバー 車などの特殊自動車)となります。

自動車リサイクル料金には、以下の5種類の項目があります。

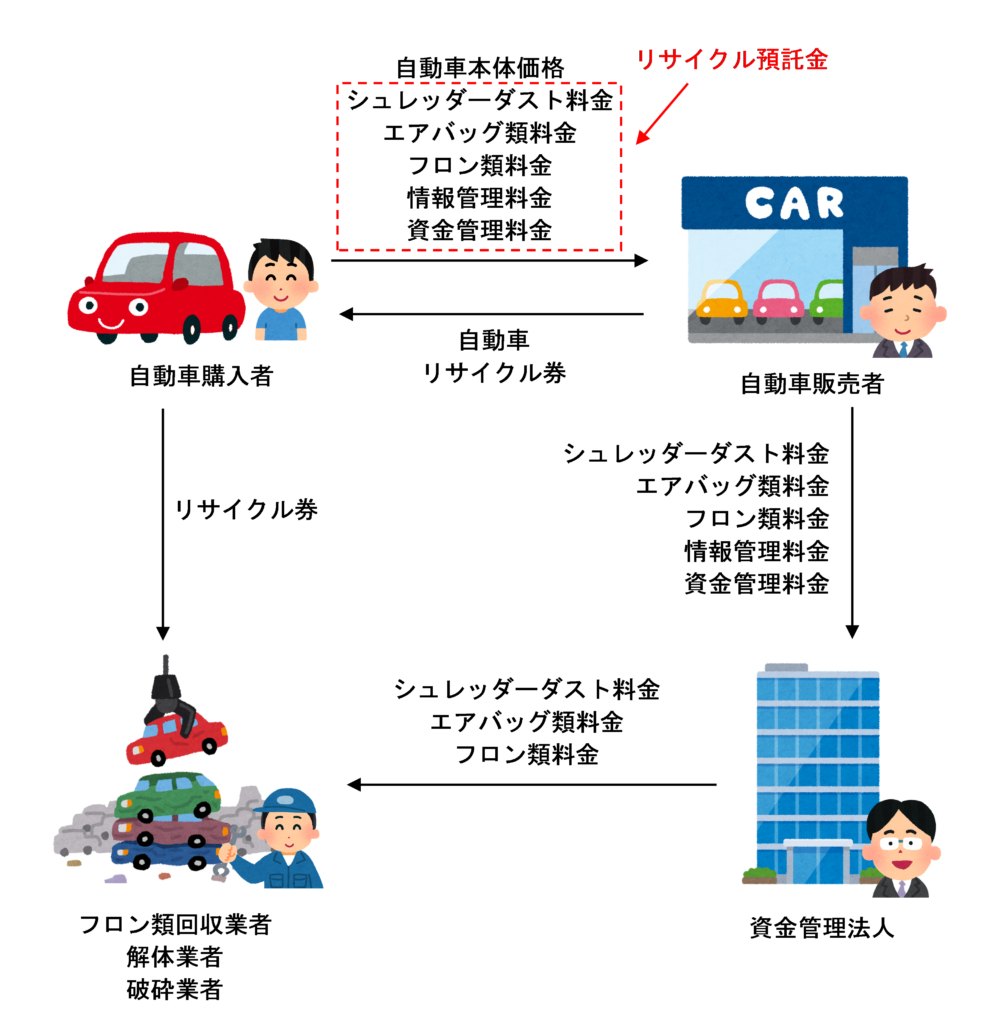

上記のうち、青字で示したシュレッダー料金、エアバッグ類料金、フロン類料金及び情報管理料金の4つは自動車が廃車されるまで資金管理法人(財団法人自動車リサイクル促進センター)により管理運用されます。つまり、これらの料金の支払いは、廃車費用の前払額としての性質を持っているため、実際に自動車が廃車された時点で課税仕入れとして計上されます。

一方、上記のうち赤字で示した資金管理料金については、リサイクル料金の運用・管理等に係るサービス料金としての性質を持っているため、自動車廃車時ではなく、支払時に課税仕入れとして計上されます。

リサイクル料を支払ったら、以下のようなリサイクル券が交付されます。

リサイクル券は、解体 を伴う廃車手続きの際に必要となります。また、自動車所有者が中古販売業者等へ自動車を売却する場合は、自動車と一緒にリサイクル券を譲渡することになります。

自動車リサイクル預託金の流れは、イラストにすると以下のようになります。

自動車取得時の消費税の取り扱いと仕訳例

リサイクル預託金のうち、資金管理料金以外の料金については、廃車費用の前払いとしての性質を持っているため、自動車取得時には「リサイクル預託金」などの資産の勘定科目で計上します。また、消費税法上は不課税取引となります。

資金管理料金については、リサイクル料金の運用・管理等に係るサービス料金としての性質を持つため、支払時に「支払手数料」などの費用で計上し、消費税法上も課税仕入れとして計上します。

自動車売却時の仕訳

自動車を廃車する前に他社に売却した場合は、リサイクル券も一緒に譲渡することになります。

この場合、そのリサイクル券の譲渡は消費税法上「金銭債権の譲渡」の性質を有するため、リサイクル預託金の譲渡対価は非課税売上げとなります。

なお、課税売上割合の計算上、リサイクル預託金の譲渡金額の5%相当額を資産の譲渡等の対価の額の合計額(課税売上割合の分母)に参入することに注意しましょう。

自動車廃車時の仕訳

自動車廃車時にリサイクル預託金として計上してある金額が「自動車の廃棄処分サービス」の対価として課税仕入れに計上されることになります。

したがって、廃車した時点において、リサイクル預託金を取り崩し、廃棄費用は「支払手数料」などの費用勘定で処理します。

なお、廃車時の自動車の帳簿価額は固定資産廃棄損として計上します。固定資産廃棄損の計上は不課税取引となります。

まとめ

自動車リサイクル預託金は、資金管理料金以外の料金については、廃車費用の前払いとしての性質を持っているため、廃車した時点で課税仕入れとして計上されることになります。

廃車する前に他者に自動車を売却した場合は、リサイクル預託金の譲渡は金銭債権の譲渡と性質を持っているため、譲渡金額は非課税売上げとなり、5%相当額を課税売上割合の分母に算入することとなります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 500 | 社用車の譲渡時に取り崩したリサイクル預託金 |

| 517 | リサイクル預託金の収受 |

| 1016 | トラックの廃車時に取り崩した リサイクル預託金 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| JDL11 | 中古者を購入した際に支払ったリサイクル預託金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)