「有価証券の譲渡」は消費税法上非課税取引とされています。

しかし、法人が自己株式を取得する場合や自己株式を処分する場合は、「有価証券の譲渡」であっても非課税取引にならない場合があります。

今回は、法人が自己株式を取得する場合や自己株式を処分する場合の消費税法上の取扱いについて解説したいと思います。

有価証券の譲渡は非課税取引

国内において有価証券を譲渡した場合は、消費税法第6条の規定により非課税取引とされます。

二 金融商品取引法(昭和二十三年法律第二十五号)第二条第一項(定義)に規定する有価証券その他これに類するものとして政令で定めるもの(ゴルフ場その他の施設の利用に関する権利に係るものとして政令で定めるものを除く。)及び外国為替及び外国貿易法第六条第一項第七号(定義)に規定する支払手段(収集品その他の政令で定めるものを除く。)その他これに類するものとして政令で定めるもの(別表第二において「有価証券等」という。)の譲渡

株主が株式を売却した場合は「有価証券の譲渡」に該当するため、非課税取引に該当することになります。

しかし、これはその「有価証券の譲渡」が消費税の課税対象取引であることが前提となります。

「有価証券の譲渡」がそもそも課税の対象外取引(不課税取引)である場合は、非課税取引にはなりません。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

これを踏まえて、自己株式の取得や自己株式の処分が課税対象取引となるのか考えてみましょう。

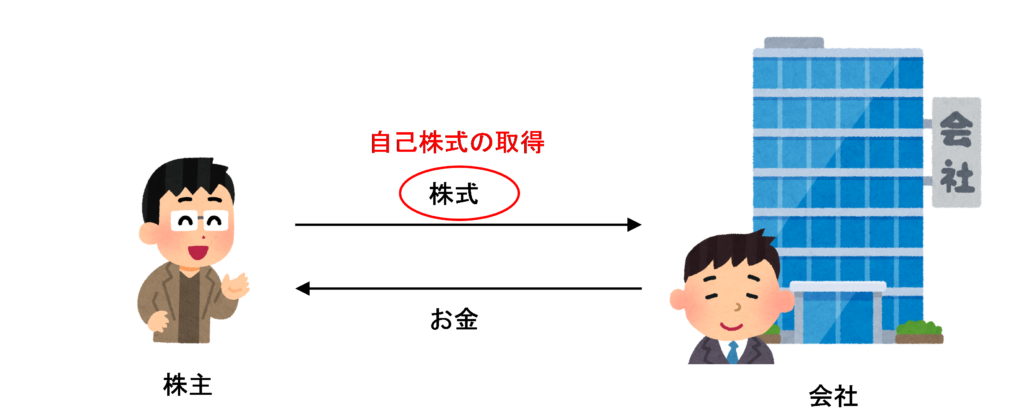

株主との直接取引により自己株式を取得した場合

株式を発行した会社が、株主から株式を買い取ることを「自己株式の取得」といいます。

株主は、自分が保有している株式を会社に譲渡し、その対価としてお金をもらっているため、一見すると消費税の課税対象取引になりそうな気がします。

しかし、実は「自己株式の取得」が行われた場合は、消費税の課税対象外取引(不課税取引)となるのです。

その理由は、「自己株式の取得」は、上記の課税の対象の4要件のうち「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たしていないからです。

「資産の譲渡」とは、売買等の契約により、資産の同一性を保持しつつ、他人に移転させることをいいます。

自己株式の取得は「資本の払い戻し」としての性質を有しており、会社が自己株式を取得した場合は、会社法の規定により、その株式に係る議決権や配当請求権、残余財産分配請求権等が消滅することとなるため、発行法人が自己株式を取得するために行われた株式の譲渡は、資産の同一性を保持しつつ他人に移転させたとはいえないため「資産の譲渡」に該当しないことになります。

したがって、「自己株式の取得」は消費税の課税対象外取引(不課税取引)となります。

自己株式を証券市場での買入により取得した場合

自己株式の取扱いについては、消費税法基本通達5-2-9において、次のような記載があります。

(自己株式の取扱い)

法人が自己株式を取得する場合(証券市場での買入れによる取得を除く。)における株主から当該法人への株式の引渡し及び法人が自己株式を処分する場合における他の者への株式の引渡しは、いずれも資産の譲渡等に該当しない。

太字で示したカッコ書きの部分に記載があるように、自己株式を証券市場を介して取得した場合は不課税取引とはなりません。

証券市場を介して自己株式を取得した場合は、譲渡した株主にとってはその株式の買い手が株式発行法人であるかどうかはわからないため、株式発行法人が市場取引で自己株式を取得した場合は、その株式を譲渡した株主については「有価証券の譲渡」を行ったもと考え、非課税取引に該当することになります。

ただし、証券市場を介した取引であっても、株式公開買付け(TOB)の場合など株式発行法人が自己株式の取得をしたことが明らかである場合は、不課税取引となります。

自己株式を処分した場合

会社が株主から取得した自己株式を再度株主に売却することを「自己株式の処分」といいます。

「自己株式の処分」は、既に発行済みの株式を株主に交付するだけであり、新しく株式を発行して金銭の払込みを受ける場合となんら変わりありません。

金銭の払込みを受けて自己株式を交付する行為は、出資者たる株主としての地位が生まれるだけであり、資産の引き渡しや役務の提供などの反対給付を伴う取引ではないため、上記の課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないことになります。

したがって、「自己株式の処分」は消費税の課税対象外取引(不課税取引)となります。

まとめ

法人が自己株式を取得した場合は、原則として、資産の譲渡に該当しないため不課税取引となります。ただし、証券市場を介して自己株式の取得が行われた場合は非課税取引となります。

また、自己株式を処分した場合は、通常の出資による払込みと何ら変わらないため不課税取引となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 506 | 資本の払い戻し |

| 553 | 自己株式の処分 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 173 | 自己株式の処分 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)