複数の企業が連絡を取り合い、本来、各企業がそれぞれ決めるべき商品の価格や生産量などを共同で取り決める行為を「カルテル」といいます。

独占禁止法において、「カルテル」は不当な取引制限の一つとして禁止されていますが、消費税率引き上げに際しては、転嫁方法や表示方法の決定についての「カルテル」が特別に認められています。

今回は、独占禁止法の適用対象外となる消費税の転嫁・表示カルテルについて解説したいと思います。

「カルテル」は原則として禁止されている

上の絵のようにA・B・C社が話し合ったりして「カルテル」を結ぶと、競争がなくなり、高い価格が設定されることになります。

消費者は価格によって商品を選ぶことができなくなるばかりか、本来ならば安く買えたはずの商品を高く買わなければならなくなります。それでは消費者のメリットが失われるため、このような「カルテル」は「不当な取引制限」の一つとして禁止されています。

(私的独占又は不当な取引制限の禁止)

事業者は、私的独占又は不当な取引制限をしてはならない。

「カルテル」は、商品の価格を不当につり上げると同時に、非効率な企業を温存し、経済を停滞させるため、世界中で厳しく規制されています。

消費税の転嫁及び表示の方法の決定に係る共同行為に関する特別措置

平成26年4月1日以降に供給する商品又は役務を対象にした、事業者又は事業者団体が行う転嫁カルテル・表示カルテルは独占禁止法の適用除外となります。

転嫁カルテル

事業者又は事業者団体が以下の内容について取り決めた場合は、独占禁止法の適用除外となります。

ただし、転嫁カルテルについては、参加事業者の3分の2以上が中小事業者であることが必要です。

| 【中小事業者の範囲】 | 資本金等の額(会社) | 常時使用する従業員数(会社又は個人) |

| 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| 政令で定める業種 | 業種ごとに政令で定める金額以下 | 業種ごとに政令で定める数以下 |

| 上記以外の業種 | 3億円以下 | 300人以下 |

なお、税込価格や税抜価格(本体価格)を決めることは、適用除外の対象になりません。独占禁止法に違反する行為なので注意しましょう。

表示カルテル

事業者又は事業者団体が以下の内容について取り決めた場合は、独占禁止法の適用除外となります。

消費税転嫁・表示カルテルの届出について

事業者又は事業者団体が行う転嫁カルテル・表示カルテルが独占禁止法の適用除外になるのは、公正取引委員会に事前に届出を行った場合に限ります。

消費税転嫁対策特別措置法第12条に基づき公正取引委員会に届出を行う際は、所定の届出書及び添付書類を提出する必要があります。

詳しくは、公正取引委員会のホームページをご確認ください。

税込価格や本体価格を決めると独占禁止法違反となる理由

カルテルが認められているのは、あくまでも本体価格に上乗せする消費税の金額についてのみです。

税込価格や本体価格そのものをカルテルで決めた場合は、独占禁止法違反となってしまいます。

その理由についてですが、独占禁止法は「経済法」とも言われており、制度趣旨を理解するためには経済学的な考え方が不可欠です。

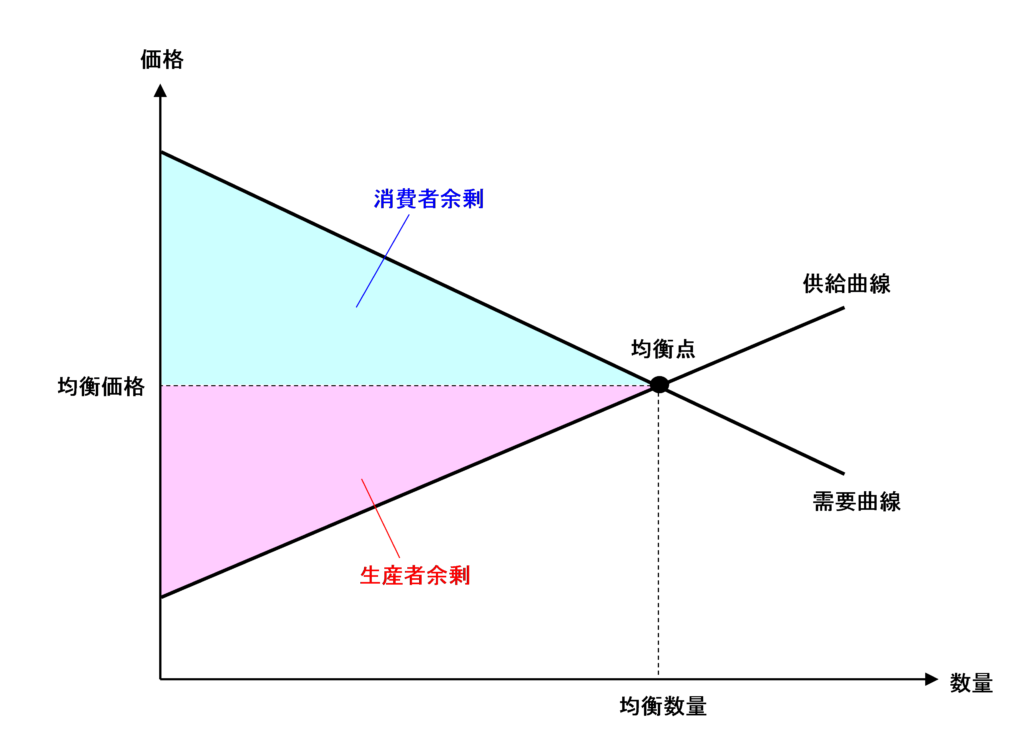

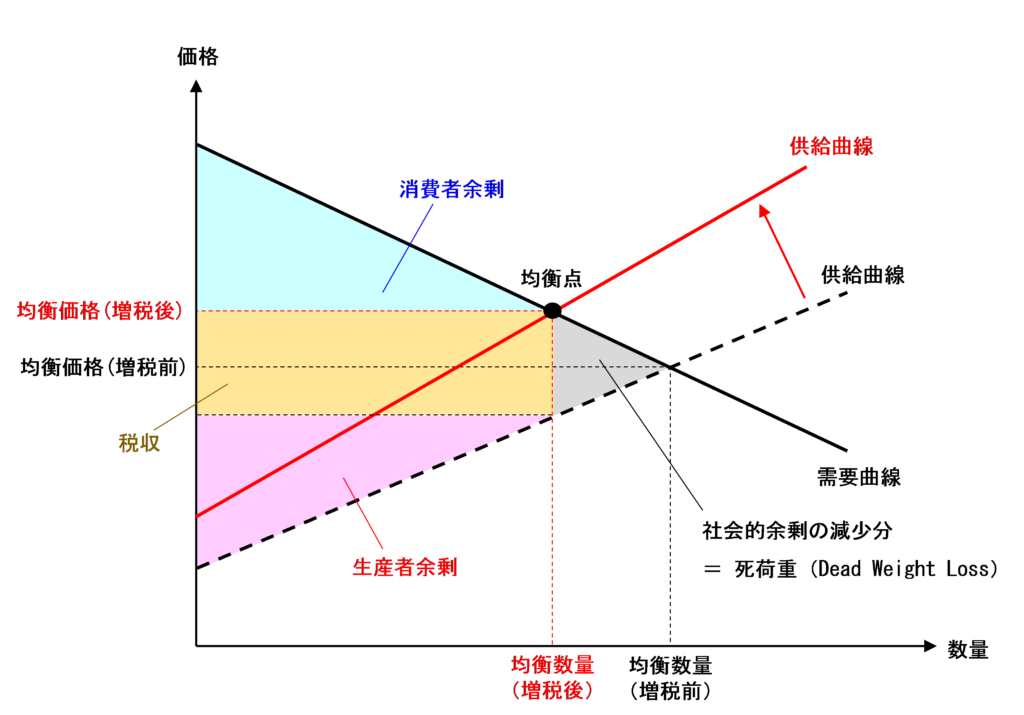

市場が完全競争市場である場合、下記の図の需要曲線と供給曲線の交点(均衡点)における取引数量(均衡数量)と取引価格(均衡価格)で、資源の最適な配分が実現されることになります。

この場合、青色の面積が「消費者余剰」、赤色の面積が「生産者余剰」、これらを足し合わせた合計が「社会的余剰」となります。この「社会的余剰」が大きければ大きいほど、社会全体にとって望ましい資源配分が行われていることになります。

しかし、市場が完全競争市場でない場合は、上記のように資源の再配分が適切に行われるとは限りません。

事業者団体で協定を結び、販売価格を取り決めるカルテルを行った場合は、ライバル企業からシェアを奪うための値下げ合戦が起こらなくなるため、市場は完全競争市場ではなくなります。

この場合、各事業者は自社の利潤が最大となるように生産量と価格を決定することができる独占市場に近い状態になります。

ここで、そのような場合に企業がどのような行動をとるか考えてみましょう。

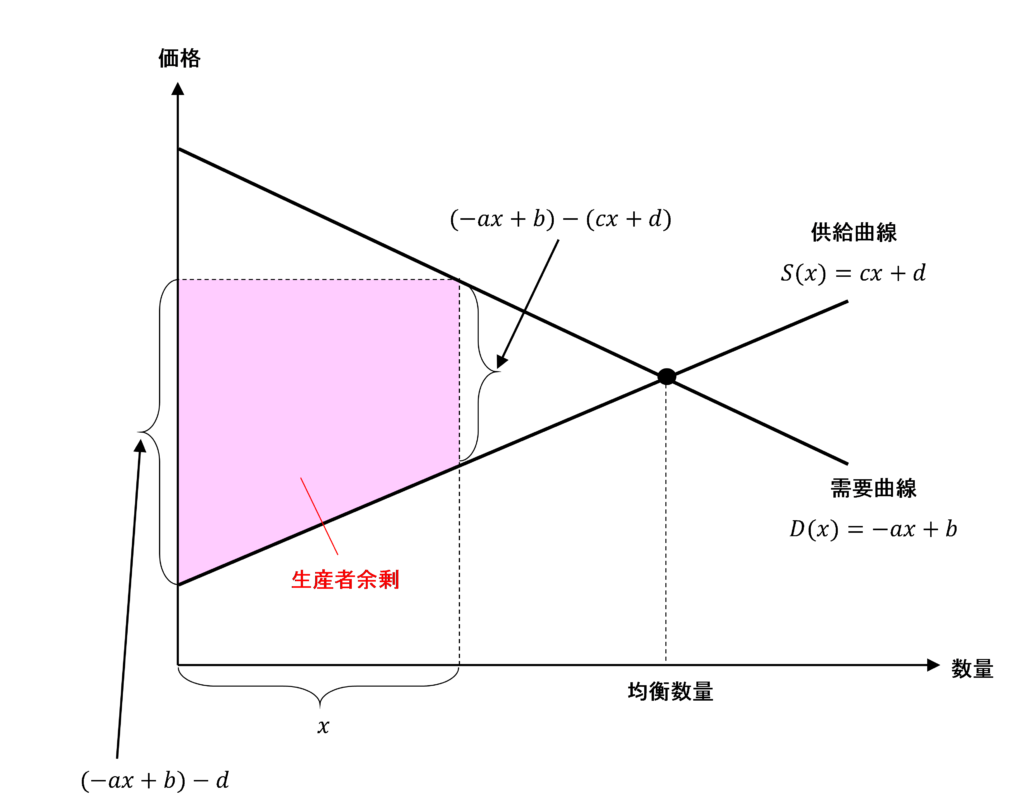

まず、需要曲線をD(x)、供給曲線をS(x)とし、それぞれ1次関数で次のように表現します。

生産者余剰は上記の図の赤色の台形の面積として表せるため、生産量がxの場合の生産者余剰をP(x)とすると、次の数式で表現することができます。

完全競争市場でない場合、各事業者はこのP(x)が最大となる生産量及び販売価格になるように調整します。

ここで、P(x)をxで微分すると次のようになります。

P(x)の最大値を求めるために、P(x)の微分係数が0になる場合について考えてみましょう。

P(x)は上に凸の二次関数であるため、上記条件式を満たす場合に最大値をとります。

右辺(=cx+d)は供給曲線S(x)と同じですが、左辺(=-2ax+b)は何を意味しているのでしょうか?

ここで、左辺の不定積分を求めてみましょう。

xの関数の部分を因数分解すると次のようになります。

![]()

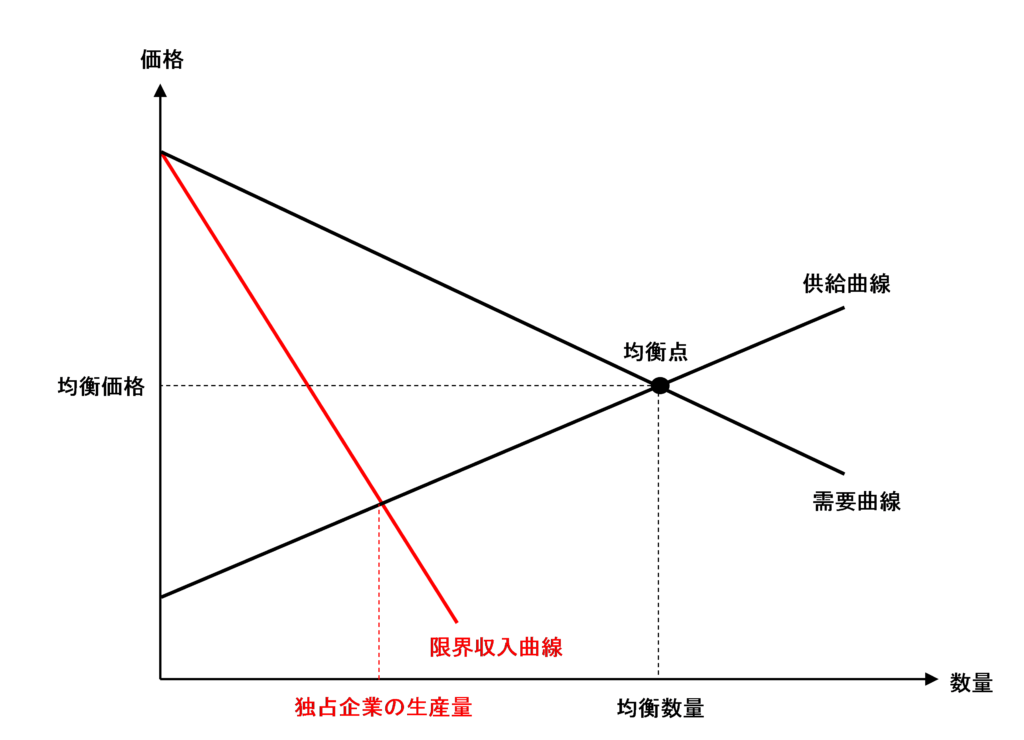

よって、-2ax+bは収益関数xD(x)をxで微分した限界収入曲線であることがわかりました。

つまり、限界収入曲線と供給曲線の交点の生産量が独占企業の利潤を最大化する生産量であるとわかります。

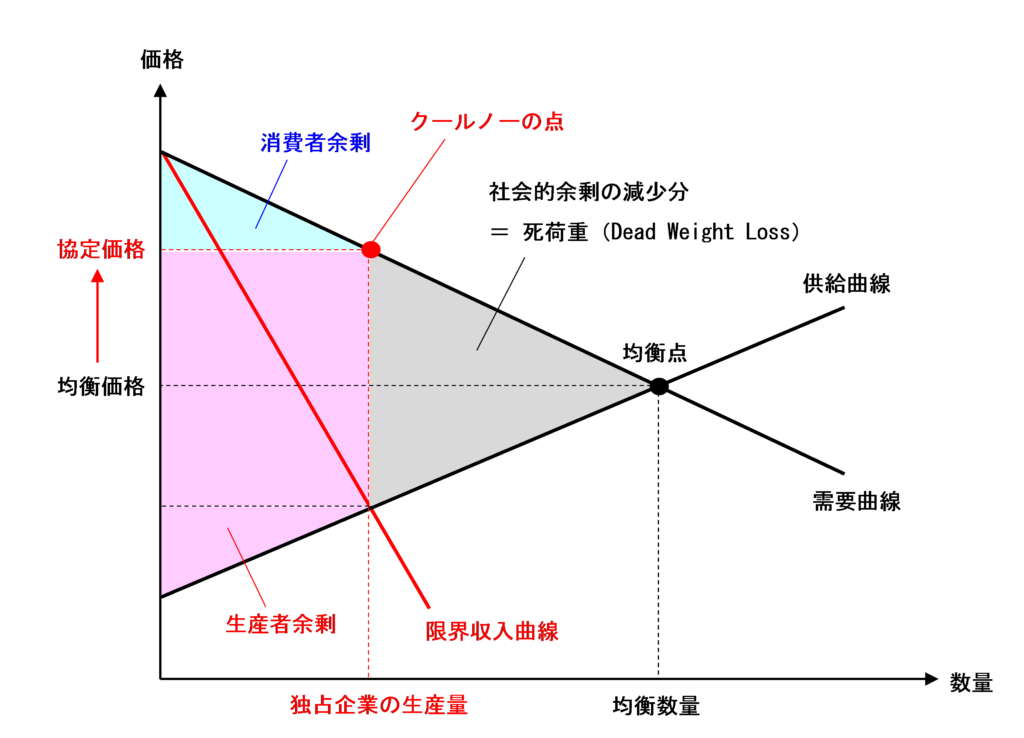

販売価格は需要曲線との交点(クールノーの点)の金額となり、価格カルテルを行う場合は、カルテルによりこのクールノーの点の金額を協定価格とすると企業利潤が最大化されることになります。

この場合の生産者余剰と消費者余剰はそれぞれ次のようになります。

この場合、完全競争市場の場合と比べて、上記の灰色の部分の面積だけ社会的余剰が減少してしまいます。

この社会的余剰の減少分を死荷重(Dead Weight Loss)といい、この部分の面積が大きければ大きいほど資源の配分が適切に行われていないということになり、すなわち社会的損失が大きくなるということになります。

また、生産者余剰は最大化されますが、消費者余剰がかなり小さくなってしまうことから、企業だけおいしい思いをして消費者の機会利得を収奪し、社会全体にとって損失を与えることになります。

したがって、独占禁止法では、このような社会的損失が生じることを防止するために、企業がカルテルにより事業者間で販売価格や生産量を取り決めることを厳しく取り締まり、市場が独占状態にならないように監視しているのです。

転嫁カルテルは禁止されていない理由

消費税転嫁対策特別措置法では、上記のように税込価格は本体価格までカルテルで決めるのは禁止されていますが、転嫁される消費税額に関しての取り決めは禁止されていません。

本体価格に上乗せする消費税額について取り決めるだけでは独占市場になることはなく、これにより企業間の競争がなくなることはないため、独占禁止法の適用対象外とされています。

なお、消費税の増税分の価格カルテルが行われた場合は供給曲線が上方にシフトし、下記の黄色の部分の面積が税収となり、灰色の部分の死荷重(Dead Weight Loss)が生じることになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)