テレビを持っている方は、NHKの受信料を支払っているかと思います。

NHKの受信料は番組の視聴料ではない特殊な負担金であり、公共料金に近い性質を有しています。

そのため、「NHKの受信料は公共料金みたいなものだから消費税はかからないのではないか?」と思ったこともあるのでしょうか?

今回は、NHKの受信料に消費税が含まれるのかどうかと、受信料を支払った時の仕訳と勘定科目について解説したいと思います。

NHKの受信料はテレビ設置者全員が支払わなければならない

NHK(日本放送協会)は、「放送法」という法律に基づいて設立された日本の公共放送を担う特殊法人であり、民間の放送事業者(フジテレビやTBS,テレビ朝日など)とは運営形態が大きく異なります。

民間の放送事業者は、スポンサーからの「広告料」を主な財源として成り立っているのに対し、NHKは視聴者からの「受信料」を主な財源として成り立っています。

放送法第 64 条第 1 項は、NHK の放送を受信することのできる受信設備(=テレビ)を設置した者は、NHK とその放送の受信についての契約をしなければならないと規定しています。

(受信契約及び受信料)

第六十四条 協会の放送を受信することのできる受信設備を設置した者は、協会とその放送の受信についての契約をしなければならない。ただし、放送の受信を目的としない受信設備又はラジオ放送(音声その他の音響を送る放送であつて、テレビジョン放送及び多重放送に該当しないものをいう。第百二十六条第一項において同じ。)若しくは多重放送に限り受信することのできる受信設備のみを設置した者については、この限りでない。

つまり、NHK の放送を受信できるテレビを設置した場合は、NHK番組の視聴の有無にかかわらず嫌でも受信料を支払わなければなりません。

NHKの受信料は課税の対象とならない?

では、NHKの受信料は消費税の課税の対象となるのでしょうか?

消費税は、次の4要件を満たす取引が課税の対象となります。

NHKは日本の事業者であり、国内の視聴者に対して放送しているため、上記の「① 国内において行うものであること」と「② 事業者が事業として行うものであること」の要件は満たします。

ところが、「③ 対価を得て行うものであること」と「④ 資産の譲渡・貸付け、役務の提供であること」については、要件を満たしているといえないのです。

受信料の性格については、政府は次のように位置付けています。

受信料の性格について、政府は、税金や視聴の対価ではなく、「NHK が公共の福祉のために、豊かで、かつ良い放送番組を放送するという公共放送の社会的使命を果たすために必要な財源を広く国民・視聴者全体に公平に御負担いただくための特殊な負担金」と位置付けている。

このように、NHKの受信料は「視聴の対価ではない」との見方がされているため「③ 対価を得て行うものであること」の要件を満たしているといえません。

また、NHKの放送は公共の福祉のために行われるものであり、特定の人に対してサービスを提供しているものであるとは言い難い側面もあるため「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たしているともいえません。

したがって、NHKの受信料は「課税の対象の4要件に該当するかどうか」という消費税法の原則的な考え方に照らし合わせると「課税の対象にならない」(=不課税取引)という結論になってしまうのです。

NHKの受信料は「資産の譲渡等に類する行為」として課税対象となる

上述のとおり、NHKの受信料は「視聴の対価ではなく、特殊な負担金である」という建前を貫いています。これは、テレビ設置者からNHKの視聴の有無に関係なく受信料を徴収できるようにするためです。

もし「NHKの受信料は番組視聴の対価です」と認めたら、テレビ設置者に「じゃあ俺はテレビ買ってから1回もNHKの番組は視聴してないから受信料払わなくてもいいよね?」と言われてしまうおそれがあります。

そうなってしまったら、「NHKの番組は1回も見てないから払いませーん」とみんなに言われ受信料を徴収できなくなってしまうため、NHKにとって受信料の対価性を認めることは絶対にできないのです。

しかし、実質的には、NHKの受信料は「NHK番組の視聴の対価として受信料を支払っている」といえます。

にもかかわらず、上記の建前に則ってNHKの受信料を不課税としてしまうと、それはそれで課税の公平性の観点から問題があります。

かといって、NHKの受信料に消費税が含まれているものとして扱うと、受信料の対価性を認めたことになってしまいます。

そこで、このようなジレンマを解消するための苦肉の策として、消費税法施行令第2条第5項において次のように規定することにより、NHKの受信料については「資産の譲渡等に類する行為」として位置づけられることになりました。

(資産の譲渡等の範囲)

第二条 法第二条第一項第八号に規定する対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものは、次に掲げるものとする。

(中略)

五 放送法(昭和二十五年法律第百三十二号)第二条第一号(定義)に規定する放送又は同条第三十一号に規定する配信で、法律により受信者がその締結を行わなければならないこととされている契約に基づき受信料を徴収して行われるもの

「不特定かつ多数の者によつて直接受信されることを目的とする無線通信の送信で、法律により受信者がその締結を行わなければならないこととされている契約に基づき受信料を徴収して行われるもの」という非常に長い表現がされていますが、要するにこれはNHKの受信料のことです。

この規定により、NHKの受信料は「対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為」として課税の対象となります。

NHKの受信料だけわざわざこのように施行令で規定するのは、「NHKの受信料は視聴の対価ではなく、特殊な負担金である」という建前を守りつつ、「実際は番組視聴の対価として支払ってるよね」という経済的な実質に即して消費税の課税が行われるようにするためなのです。

NHKの受信料は標準税率10%

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

新聞が軽減税率8%の適用対象となることからNHKの受信料も軽減税率8%の適用対象となると思っている方も多いかもしれませんが、NHKの受信料は標準税率10%となります。

NHKの受信料を支払ったときの仕訳

従業員が休憩室等で視聴するテレビや店舗内でお客さんに視聴させるためにテレビを設置して、NHKの受信料を支払った場合は、その会社や個人事業主の経費になります。

NHKの受信料は一般的には『通信費』で処理しますが、従業員の福利施設などで使用するテレビのNHK受信料は『福利厚生費』として処理することもあります。また、金額の重要性が乏しい場合は『雑費』で処理してもかまいません。

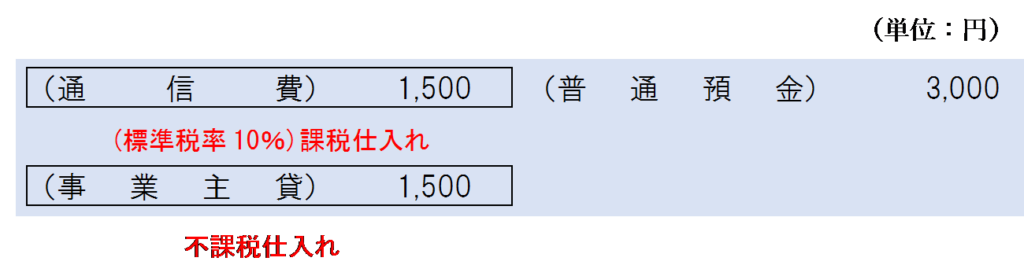

例えば、事務所のNHK受信料3,000円が当社の普通預金口座から引き落とされた場合の仕訳は次のようになります。

ただし、上記の経費について個人事業者が自宅兼店舗で使用する場合などは注意が必要となります。経費として計上することができるものはあくまで事業として使用した経費のみです。店舗内のお客さんに視聴させるテレビのNHK受信料などは経費として処理できますが、個人用のテレビなどの受信料も合わせて支払っている場合は家事按分が必要となります。事業とは無関係な家事消費分は『事業主貸』で処理します。

例えば、個人事業主のNHK受信料3,000円が普通預金口座から引き落とされ、使用割合が店舗設置テレビ50%、自宅用テレビ50%の場合の仕訳は次のようになります。

まとめ

「NHKの受信料は視聴の対価ではなく、特殊な負担金である」という建前に則って消費税の課否判定を行うと、課税の対象の4要件のうち「③ 対価を得て行うものであること」と「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たさないことになり、課税の対象外(不課税取引)となってしまいます。

しかし、NHKの受信料は、実質的にはNHKが放送している番組の視聴の対価として支払っているものであるといえるため、消費税法施行令で「資産の譲渡等に類する行為」と位置付けることにより課税の対象としています。

これにより、NHK側の建前を守りつつ、経済的実質に即した消費税の課税が行われることになります。

税理士試験などのために消費税法の勉強をしている方は、NHKの受信料の取扱いは施行令で規定されているということは知っている方が多いと思いますが、なぜそうなっているのかを考えたことがある方は意外と少ないのではないでしょうか?

知らないと、「ぼーっと生きてんじゃねーよ!」と、チコちゃんに叱られてしまうかもしれませんよ。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 688 | NHKの受信料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)