株式会社や合同会社などの会社設立や新株・持分の発行に際して、金銭による払い込みではなく、土地や建物・車両などの金銭以外の財産をもって出資に充てる「現物出資」が行われることがあります。

今回は、「現物出資」に係る消費税の課税関係と仕訳例について解説したいと思います。

現物出資は「資産の譲渡等に類する行為」として課税対象となる

消費税は、次の4要件を満たす取引が課税の対象となります。

「金銭出資」については、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、不課税取引とされています。

一方で、「現物出資」(=金銭以外の資産の出資)は、実質的に土地や建物・車両などの金銭以外の財産の提供を受けたことに対する対価として株式や出資持分を発行していることから、消費税法施行令第2条の規定により「資産の譲渡等に類する行為」に該当するものとして課税の対象となります。

法第2条第1項第8号に規定する対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものは、次に掲げるものとする。

(中略)

二 金銭以外の資産の出資(特別の法律に基づく承継に係るものを除く。)

会社の新設に際して事業の全部または一部を完全子会社が引き継ぐ場合は課税対象外

消費税法第12条第7項において、次のような規定があります。

7 第一項から第四項までに規定する分割等とは、次に掲げるものをいう。

一 新設分割

二 法人が新たな法人を設立するためその有する金銭以外の資産の出資(その新たな法人の設立の時において当該資産の出資その他当該設立のための出資により発行済株式又は出資の全部をその法人が有することとなるものに限る。)をし、その出資により新たに設立する法人に事業の全部又は一部を引き継ぐ場合における当該新たな法人の設立

・・・(略)・・・

上記太字部分の通り、新会社を設立する場合において、設立時にその会社の株式等の100%を所有することになるときは、その現物出資は包括承継とされる「分割等」の範囲に含まれることとなるため、課税対象外となります。

現物出資の場合の課税標準は株式等の時価

現物出資の場合の課税標準は、消費税法施行令第45条において次のように定められています。

2 次の各号に掲げる行為に該当するものの対価の額は,当該各号に定める金額とする。

(中略)

三 金銭以外の資産の出資 当該出資により取得する株式 (出資を含む。)の取得の時における価額に相当する金額

つまり、現物出資が行われた場合の消費税の課税標準は、その出資により取得する株式(または出資持分)の時価となります。

税務上の仕訳の考え方

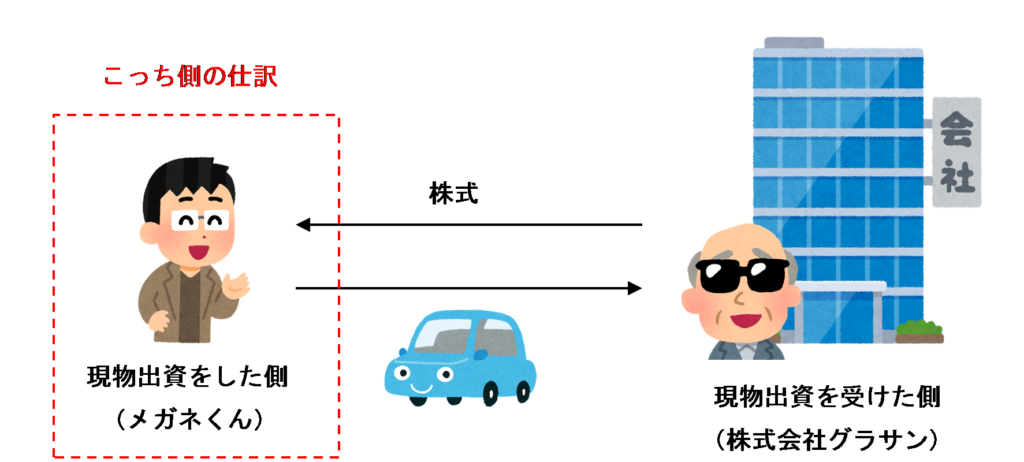

現物出資(=金銭以外の資産の出資)があった場合は、実際には現金等の金銭のやり取りはありませんが、税務上は、「いったん出資者が土地や建物・車両などの金銭以外の財産を会社に対して時価で売却して現金等の金銭を収受し、その金銭をもって株式等の出資に充てた」と考えます。

例えば、出資者(メガネくん)が、グラサンおじさんの経営する会社(株式会社グラサン)に車両を現物出資した場合のイメージは、以下のイラストのようになります。

仕訳例

現物出資が行われた場合の仕訳について、具体的な数値例をもとに考えてみましょう。

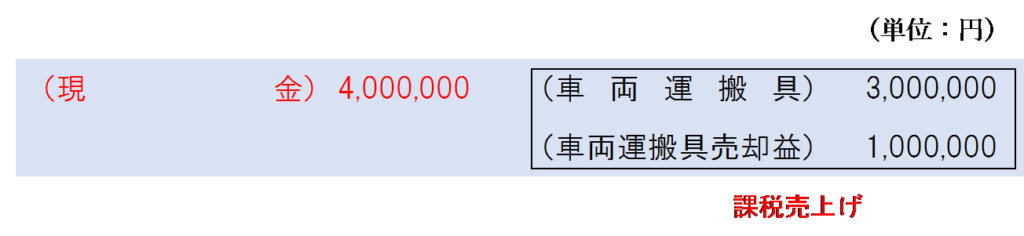

現物出資をした側

まずは、現物出資をした側(メガネくん)の仕訳例について考えてみましょう。

① いったん車両を売却したと考える

まず、いったん車両を時価で売却し、現金を受けとったと考えます。車両の売却は課税取引なので、車両の売却価額が課税売上げとなります。

この場合、時価は株式発行時の価額400万円(=1株あたりの時価10,000円×400株)となります。

② 金銭で払い込みをしたと考える

次に、車両を売却した際に受けとった現金400万円をもって、金銭による払い込みを行ったと考えます。

金銭による株式の払い込みは対価性のない取引なので不課税取引となります。

③ まとめ(①+②)

上記①と②をまとめると、以下のような仕訳になります。

-1024x236.png)

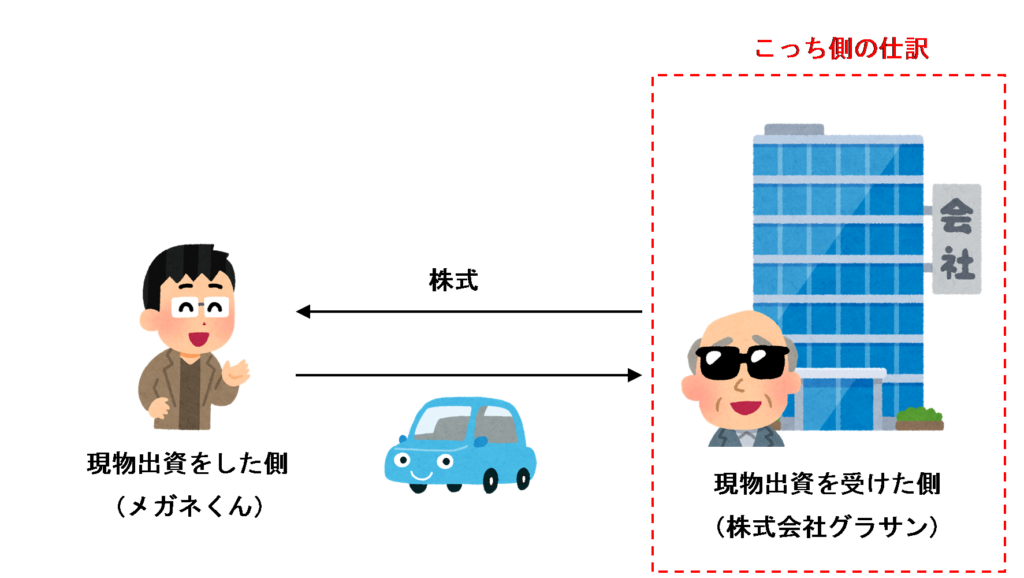

現物出資を受けた側

次に、現物出資を受けた側(株式会社グラサン)の仕訳例について考えてみましょう。

① いったん車両を購入したと考える

出資者側と逆に考え、まず、いったん車両を時価(400万円)で購入し、現金を支払ったと考えます。車両の購入は課税取引なので、車両の購入価額が課税仕入れとなります。

② 金銭で払い込みを受けたと考える

次に、車両を購入した際に支払った現金400万円をもって、金銭による払い込みを受けたと考えます。

金銭による株式の払い込みは対価性のない取引なので不課税取引となります。

③ まとめ(①+②)

上記①と②をまとめると、以下のような仕訳になります。

-1024x158.png)

課税資産と非課税資産を同時に現物出資した場合は時価等で按分

土地付き建物など、課税資産と非課税資産を同時に現物出資した場合は、それぞれの譲渡対価は時価等の合理的な比率により按分計算を行います。

なお、譲渡対価の案分計算には、以下のような方法があります。

[1] 譲渡時における土地及び建物のそれぞれの時価の比率による按分

[2] 相続税評価額や固定資産税評価額を基にした按分

[3] 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

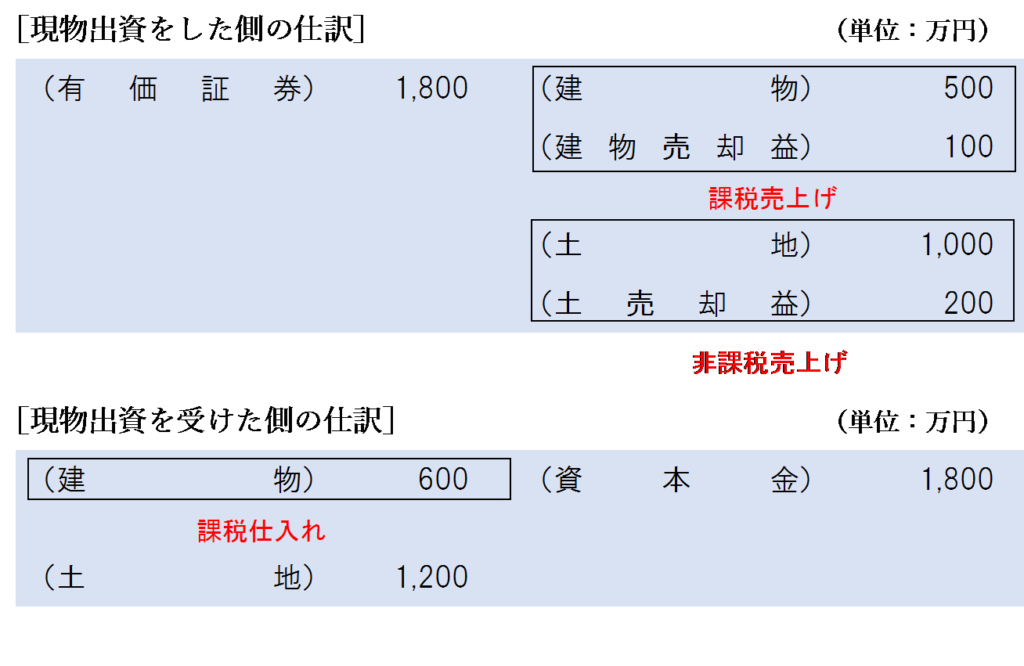

例えば、土地と建物を同時に現物出資した場合、次のように計算します。

課税売上高と非課税売上高は、それぞれ次のように計算します。

課税売上高 = 株式の時価 ×建物の時価 ÷(建物の時価+土地の時価)

= 1,800万円 × 600万円 ÷(600万円+1,200万円)

= 600万円

非課税売上高 = 株式の時価 ×土地の時価 ÷(建物の時価+土地の時価)

= 1,800万円 × 1,200万円 ÷(600万円+1,200万円)

= 1,200万円

現物出資をした側と受けた側の仕訳はそれぞれ次のようになります。

(参考)法人税法上の適格か非適格は関係ない

現物出資法人に対して被現物出資法人の株式のみが交付されるとともに、完全支配関係、支配関係または共同事業要件などの一定の税制適格要件を満たした現物出資のことを「適格現物出資」といいます。

消費税の課税標準額の計算においては、現物出資が法人税法上の「適格現物出資」に該当するかどうかは関係ありません。

なお、適格現物出資に該当する場合は、税務上資産及び負債を時価ではなく簿価で移転することから、消費税の検討を見落とすことが多いため注意が必要です。

まとめ

消費税法上、現物出資(金銭以外の資産の出資)が行われた場合は、「資産の譲渡等に類する行為」に該当するものとして課税の対象となります。

税務上は、「いったん出資者が現物出資財産を会社に対して時価で売却して現金等の金銭を収受し、その金銭をもって株式等の出資に充てた」と考えると理解しやすくなります。

また、現物出資が行われた場合の消費税の課税標準は、その出資により取得する株式(または出資持分)の時価であることもしっかり押さえておきましょう。

関連記事

当サイト運営者が執筆した論文『現物出資が行われた場合の消費税の課税標準に関する考一察』が日税研究賞を受賞しました。詳しくはこちらの記事をご覧ください↓

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 505 | 現物出資 |

| 509 | 現物出資した土地 |

| 1052 | 現物出資を受けて取得した建物 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)