会合やイベントなどの行事の主催者は、イベントの参加者から参加費を徴収します。

イベントの参加費については、消費税が課税されるか課税されないかの判断が意外と難しいため、どのように処理をすればいいのか迷ってしまう方も多いかと思います。

今回は、主催者が徴収したイベントの参加費に係る消費税の取扱いと具体的な経理処理の方法について解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

イベントの主催者が徴収する参加費用が、課税の対象となるかどうかは「③対価を得て行うものであること」の要件を満たすかどうかがポイントとなります。

明白な対価関係がある場合は課税取引

イベントの主催者が、参加者に対して何かしらの役務の提供を行っている場合は、参加費には明白な対価性があると認められるため、参加費の全額が課税の対象となります。

この場合、会場使用料として支払った金額は全額課税仕入れとなります。

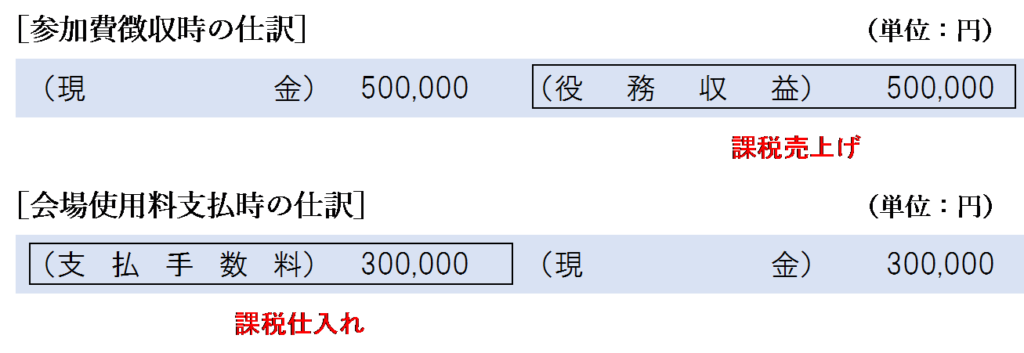

例えば、音楽イベントの主催者が、会場を借りてイベント参加者から参加費を徴収して音楽の演奏をした場合は、イベントの主催者が参加者に対して音楽の演奏という役務の提供を行っていることになるため、明白な対価性があり課税の対象となります。

この場合、参加費50万円は音楽の演奏という役務の提供の対価としての性質を有するため、課税の対象となります。また、ライブハウスに支払う会場使用料30万円は課税仕入れとなります。仕訳は以下のようになります。

上記の他にも、例えば、講演や研修会やセミナーなど、主催者が参加者に対して何かしらの役務の提供を行っている場合は、明白な対価性があると認められ課税の対象となります。

対価性があるか不明な場合は主催者が通知した方法による

音楽の演奏など、一方的に主催者から参加者に対して何かしら役務の提供が行われるような場合は、その参加費には明白な対価性があることは納得いくと思います。

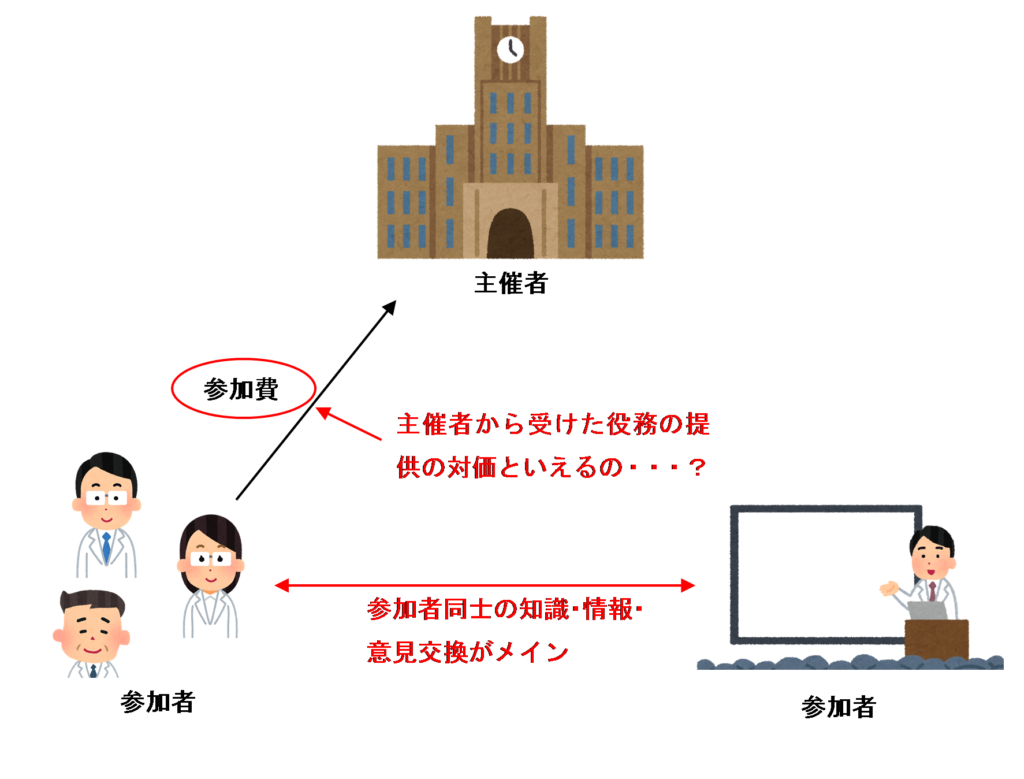

しかし、主に参加者同士での意見交換や交流がメインで、主催者はちょっとした司会進行などを行っているだけのような場合はどうでしょうか?

例えば、会員が研究活動を発表する場である学会などは、参加者同士での知識や情報、意見の交換がメインであるため、学会の参加費用は主催者から受けた役務の提供の対価だと明確に言い切ることはできません。

とはいえ、主催者が会場の準備や司会進行、懇親会の用意などの諸雑務を行ってくれているため、それらの役務の提供に対する対価と捉えることもできなくはないですが、参加者の多くはそれら諸雑務に係る役務の提供を受けるために来ているわけではないため、やはり役務の提供の対価といえるか微妙なところです。

そこで、このように参加費が役務の提供の対価であるかどうか不明な場合について、消費税法基本通達5-5-3において次のような規定が置かれています。

5-5-3 同業者団体、組合等がその構成員から受ける会費、組合費等については、当該同業者団体、組合等がその構成員に対して行う役務の提供等との間に明白な対価関係があるかどうかによって資産の譲渡等の対価であるかどうかを判定するのであるが、その判定が困難なものについて、継続して、同業者団体、組合等が資産の譲渡等の対価に該当しないものとし、かつ、その会費等を支払う事業者側がその支払を課税仕入れに該当しないこととしている場合には、これを認める。

・・・(中略)・・・

(注)3 資産の譲渡等の対価に該当するかどうかの判定が困難な会費、組合費等について、この通達を適用して資産の譲渡等の対価に該当しないものとする場合には、同業者団体、組合等は、その旨をその構成員に通知するものとする。

したがって、参加費が役務の提供の対価であるかどうか不明な場合は、イベントの主催者が構成員に対して「課税対象外ですよ」とホームページやメール、はがきなどで通知し、お互いに不課税として取り扱うこととすれば、それが認められます。

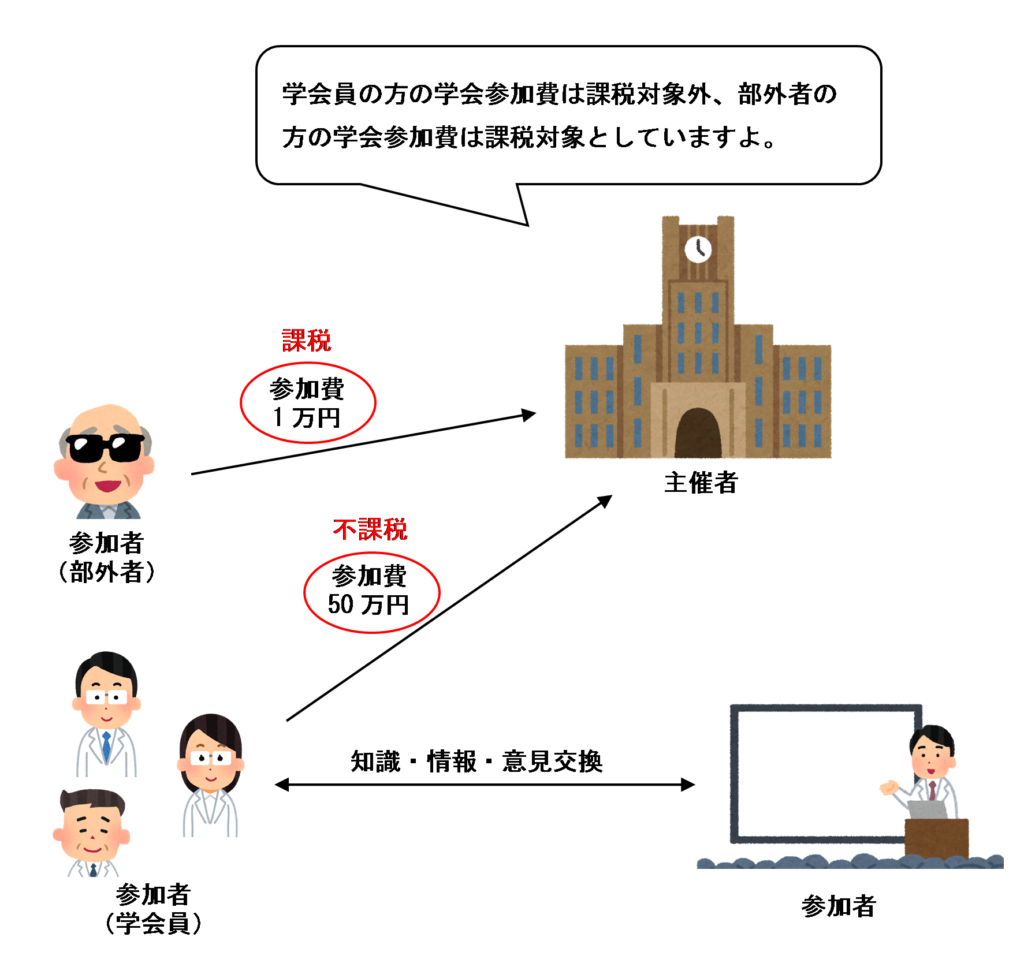

実際のところ、学会員が学会に参加する場合の参加費は不課税、部外者が学会に参加する場合の参加費は課税と定め、その旨を参加者に対して通知しているところが多いです。

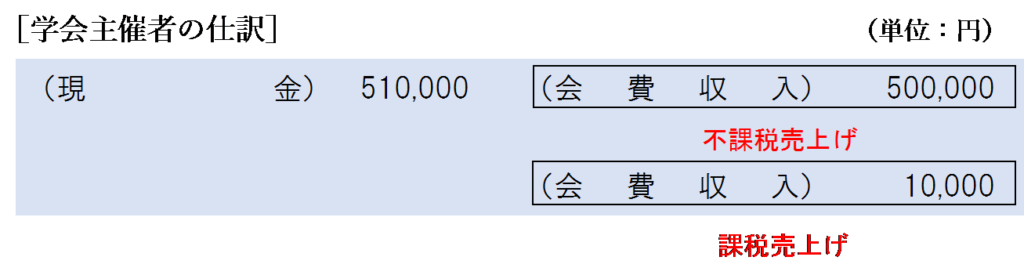

この場合、通知しているとおり、学会員の参加費50万円は不課税売上げ、学会員でない部外者からの参加費1万円は課税売上げとなります。仕訳は次のようになります。

なお、参加費を支払った側も同様に処理しなければならず、学会員が支払った参加費は不課税仕入れ、部外者が支払った参加費は課税仕入れとなることに注意しましょう。

明白な対価関係がない場合は不課税取引

同業者団体の定例総会や食事会などの懇親会などは、主催者側が何か役務の提供を行っているわけではなく、参加費はイベント開催費用を参加者に負担させているだけなので、対価性のない取引として課税対象外となります。

ただし、会場使用料が課税仕入れとなるかどうかは、領収書が誰に発行されているかにより異なります。

領収書が参加者に発行される場合

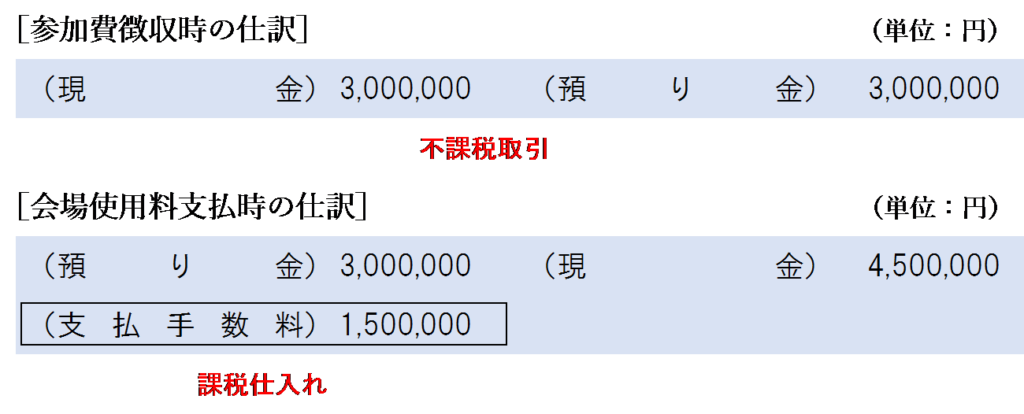

領収書が各参加者に対して発行される場合は、参加者において課税仕入れとなるため、参加費を徴収した主催者側は「預り金」として処理します。

この場合、参加費300万円は単に各参加者が負担すべき会場使用料を預かっているにすぎないため「預り金」として処理します。仕訳は次のようになります。

補填した差額分の領収書が主催者に発行される場合

参加者から徴収した参加費よりも、会場使用料の方が多くなる場合は、主催者が差額を補填することがあります。

その場合、補填した差額分の領収書が主催者に発行されているときは、主催者側においてその差額分を課税仕入れとして計上することができます。

主催者が補填した差額分について、ホテルから主催者宛ての領収書が発行されている場合は、その差額分について課税仕入れとして計上することができます。

領収書が全額主催者に発行される場合

会場使用料の領収書が全額主催者に対して発行される場合は、主催者において会場使用料を課税仕入れとして計上します。

また、主催者が参加者から徴収する参加費用は収益として計上しますが、対価性はないため不課税売上げとなります。

会場使用料の全額の領収書が主催者側に発行されている場合は、参加者から徴収する参加費は「会費収入」などの収益勘定で計上し、税区分は不課税売上げとなります。

また、会場使用料については課税仕入れとして計上し仕入税額控除を受けることができます。

この場合、参加者側においては、会費の支払い額は不課税仕入れとなります。

また、主催者が消費税法別表第三に掲げる法人の場合、この参加費収入は特定収入となることに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)