駐車禁止の路上で違法駐車をしていると、警察から駐車違反切符が切られ、反則金を支払わなければなりません。

また、私有地においても、土地所有者の許可なく無断で駐車した場合は、罰金を支払います。

今回は、このような無断駐車・違法駐車・駐車違反により罰金を支払った場合の経理処理と消費税の取扱いについて解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

これを踏まえて、駐車違反の反則金や、無断駐車に係る罰金に消費税がかかるか考えてみましょう。

公道上の駐車違反の反則金については消費税の課税対象外

公道上の駐車禁止の場所に自動車などを停めてしまい、警察官に発見された場合は駐車違反切符を切られてしまいます。

駐車違反切符を切られたら、交通反則金を納めなければなりません。

駐車違反等により支払う交通反則金は、「罰金」として支払うものであり、何かしらのモノやサービスの提供の対価として支払うものではないため、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たしません。

したがって、交通反則金の支払いは消費税の課税対象外となります。

なお、法人税や所得税の計算上、損金や経費に算入することができないので注意しましょう。これは、もし交通反則金を損金や経費にすることを認めると、その金額×税率分の法人税や所得税の納付額が少なくなるため、罰金として性質が弱くなってしまうからです。

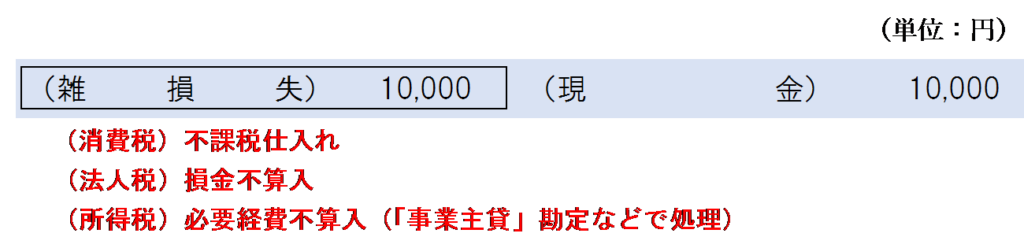

仕訳上は、交通反則金の支払額は「雑損失」などの勘定科目で処理します。個人事業者の場合は、「事業主貸」などの勘定科目を使います。

例えば、路上駐車により駐車違反切符を切られ、交通反則金10,000円を払った場合の仕訳は以下のようになります。

レッカー移動料・保管料も消費税の課税対象外

駐車違反をした場合、レッカー車により車両が移動させられることがあります。

この場合、移動のためにかかった料金や車両の保管費用を請求されますが、これらの料金は消費税の課税対象となるのでしょうか?

レッカー移動や車両の保管という役務の提供の対価と捉えることもできそうな気もしますが、消費税法上はレッカー移動料や車両の保管料も交通反則金と同様に取り扱うため消費税の課税対象外となります。

なお、法人税や所得税の計算においても、交通反則金と同様に損金や経費に算入することができないので注意しましょう。

私有地に無断駐車したことにより支払う罰金は消費税の課税対象となる

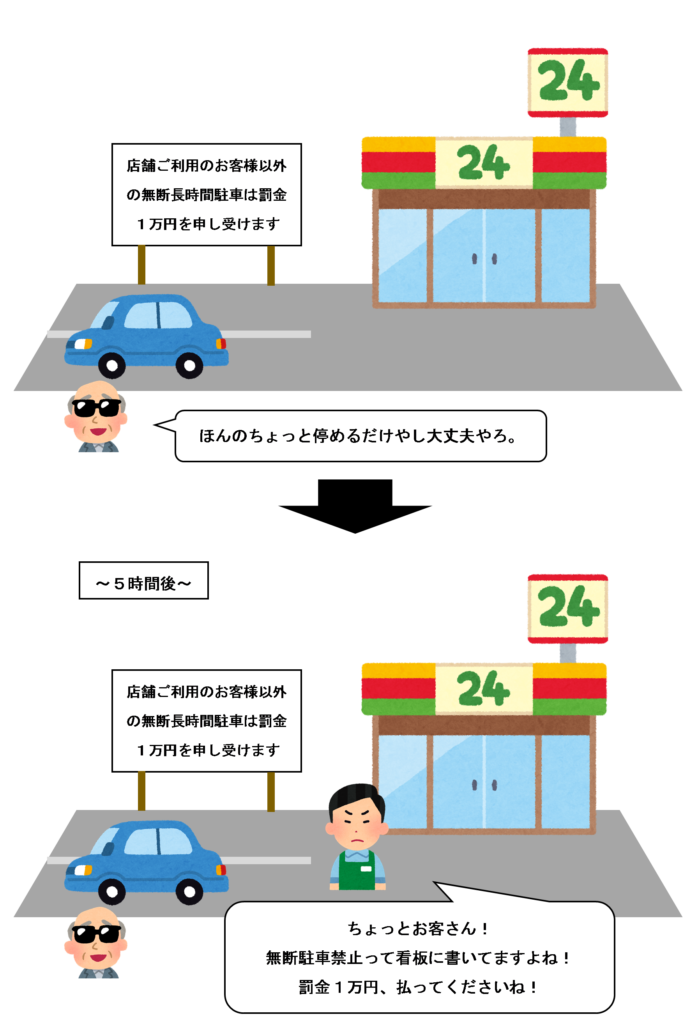

コンビニやスーパーなどの店舗利用者用の駐車場で、勝手に長時間にわたって車両を無断駐車していた場合、お店から罰金を請求されることがあります。

このように、私有地に無断駐車したことにより支払う罰金は、消費税の課税の対象となるのでしょうか?

当該罰金は損害賠償金としての性質を有していますが、損害賠償金に係る消費税の取扱いについて、国税庁の消費税法基本通達5-2-5において以下のように記載されています。

(損害賠償金)

損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。(1) 損害を受けた棚卸資産等が加害者(加害者に代わって損害賠償金を支払う者を含む。以下5-2-5において同じ。)に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金

(2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金

(3) 不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金

太字部分で示したように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当します。

私有地に無断駐車をしたことにより支払う罰金は、その実質は駐車場用地の一部を借り受けた対価として支払う損害賠償金であるため、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たすことになります。

したがって、私有地に無断駐車したことにより支払う罰金は、消費税の課税対象となり得ます。

また、法人税や所得税の計算上も、交通反則金とは異なり、損金や経費に算入することができます。

例えば、コンビニの駐車場に自動車を無断駐車したことにより、コンビニに罰金10,000円を払った場合の仕訳は以下のようになります。

ただし、コンビニなどの店舗の私有地に無断駐車したことにより支払う罰金が、そこに車を停めていたことで他の利用客が駐車できなくなったために生じた逸失利益の補填としての性格のものであると認められる場合には、不課税取引に該当する場合もあり得ます。

ケースバイケースで判断するようにしましょう。

(参考)無断駐車は非課税取引とされる「土地の貸付け」には該当しない

消費税法上、土地の貸付けは非課税取引とされていますが、非課税となるのは「契約による貸付期間が1ヶ月以上」の場合に限られ、貸付期間が1ヶ月未満の場合や施設の利用に伴う土地の貸付けは非課税取引となりません。

したがって、たとえ駐車場施設等の施設が備わっていない更地に1ヶ月以上無断駐車したことにより罰金を支払う場合であっても、そもそも無断で駐車していることから「契約により」貸付けていることにはならないため、非課税取引とはなりません。

まとめ

無断駐車や駐車違反により支払う罰金の消費税の取扱いは、公道に停めていたか私有地に停めていたかにより処理が異なります。

公道に車両を違法駐車したことにより交通反則金を支払う場合は課税の対象外、私有地に無断駐車したことにより支払う罰金は課税の対象となります。ただし、その罰金が逸失利益の補填としての性格のものであると認められる場合には、不課税取引に該当する場合もあり得るので、ケースバイケースで判断する必要があります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 885 | 交通反則金 |

| 965 | レッカー移動料及び保管料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 295 | 交通反則金 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| CV086 | コンビニの駐車場に無断駐車していたために徴収された罰金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)