従業員の福利厚生の一環として、生命保険会社と団体扱いに関する保険契約を締結し、従業員の給与から保険料を天引きしているという会社も多いのではないでしょうか。

今回は、生命保険料を従業員の給与から天引きしている場合の経理処理と引去手数料についての消費税法上の取扱いを解説したいと思います。

生命保険料の天引きとは

企業の従業員が生命保険に加入している場合、本来なら従業員一人ひとりが個別に生命保険料を保険会社に支払う必要があります。

しかし、保険会社と企業が団体扱いに関する契約を締結すると、従業員(保険契約者)の給与から企業が保険料を天引きし、企業が従業員の保険料をまとめて保険会社に支払うことができます。

この場合、従業員にとっても支払いの手間が省けるうえに他の支払方法と比較して保険料率が割安になります。さらに、企業に対しても給与天引きにより保険料を取りまとめる手数料として引去手数料(団体事務手数料)が支払われるため、従業員・企業の双方にメリットがあります。

保険料の天引きと引去手数料(団体事務手数料)の消費税の取扱い

生命保険料を天引きした場合と保険会社から手数料を受け取った場合の消費税の課税関係はどのようになるのでしょうか?

この点について、国税庁の質疑応答事例『生命保険料の引去手数料』において、次のような回答があります。

【照会要旨】

事業主が生命保険料の給与からの引去手数料として生命保険会社から金銭を受け取る場合には課税の対象となるのでしょうか。【回答要旨】

生命保険料の受入れについては課税関係は生じませんが、生命保険会社から受ける生命保険料の給与からの引去手数料は、保険料受入れに係る役務の提供の対価ですから課税の対象となります。

したがって、生命保険料の受け入れ(給与からの天引き)については、単に従業員が支払う生命保険料を預かっているだけなので、消費税の課税関係は生じません(不課税取引)。

一方、保険会社から受け取る引去手数料(団体事務手数料)については、従業員の給与から生命保険料を天引きして取りまとめて支払ってもらったという役務の提供の対価として課税の対象となります。

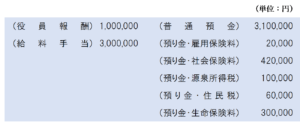

具体的な仕訳例

生命保険料を天引きした場合の仕訳

従業員の給与から生命保険料を天引きしたときは、天引きした金額は「預り金」で処理します。

このとき、源泉所得税や住民税、社会保険料などと混同しないように、補助科目を作るなどして管理するようにしましょう。

役員報酬・給料の支給や源泉所得税等の天引きすべては不課税取引となります。

生命保険料の支払い・手数料収受時の仕訳

企業が従業員の給与から天引きして取りまとめた生命保険料から引去手数料(団体事務手数料)の税込金額を相殺した金額を保険会社に支払います。

天引きした生命保険料の支払いは単に従業員から預かったお金を支払っているだけなので不課税取引となりますが、引去手数料(団体事務手数料)の収受は役務の提供の対価として課税取引となります。

引去手数料(団体事務手数料)として収受する金額は「受取手数料」または「雑収入」などの収益の勘定科目で処理します。

まとめ

企業が従業員から生命保険料を天引きしてとりまとめて支払っている場合、生命保険料の受け入れ(給与からの天引き)については不課税取引となりますが、生命保険会社から受け取る引去手数料及び団体事務手数料については生命保険料の給与からの天引きという役務の提供に係る対価として課税売上となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 289 | 生命保険会社から収受する引去手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)