事業活動を行っていると、お客さんからクレームを受けることがあります。

クレームの中には理不尽な要求や暴言のようなものもありますが、こちら側の不手際でお客さんに何らかの損失を与えてしまっている場合もあります。

このように、クレームの種類には様々な性質のものがあり、クレームを受けたことにより支払う慰謝料や賠償金にも内容次第では消費税が含まれることがあります。

今回は、クレームを受けたことにより支払う慰謝料や賠償金などのクレーム対応費用に係る消費税の取扱いについて解説したいと思います。

クレーム対応費用に関する消費税の課税関係

慰謝料や賠償金の場合

クレーム対応費用が慰謝料や賠償金など、相手が被った損失を補てんするために支払われるものである場合の消費税の取扱いについて、国税庁の消費税法基本通達5-2-5において以下のように記載されています。

(損害賠償金)

損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。(1) 損害を受けた棚卸資産等が加害者(加害者に代わって損害賠償金を支払う者を含む。以下5-2-5において同じ。)に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金

(2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金

(3) 不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金

原則として、お客さんの心身又は資産に加えられた損害の発生により支払うクレーム対応費用は消費税の課税対象外(不課税取引)となりますが、実質的内容から判断して上記通達の⑴~⑶に該当する場合は、消費税の課税対象取引となります。

売上げに係る対価の返還等に該当する場合

品質不良や欠陥、汚損、誤発注、会計ミスなどによりクレームを受け、商品代金の一部または全部の払い戻し(掛代金の減額を含む)を行った場合は、消費税法上「売上げに係る対価の返還等」に該当します。

この場合、消費税法第38条《売上げに係る対価の返還等をした場合の消費税額の控除》の規定が適用されます。

商品や役務の提供の対価である場合

お詫びの菓子折り等を持参する場合のお詫びの品の購入費用や、商品の修理費用をこちら側で負担する場合のクレーム対応費は、商品や役務の提供の対価となるため課税仕入れに該当します。

ただし、修理費用の実費弁償金を客さんに支払い、お客さんの方で修理をする場合は対価性のない損害賠償金に該当するため課税対象外(不課税)となることに注意しましょう。

精神的苦痛に対する慰謝料

販売店員に暴言を吐かれたり、態度が悪かった等の理由で慰謝料を請求され支払った場合は、心身につき加えられた損害の発生に伴って支払う損害賠償金となるため、消費税の課税対象外(不課税)となります。

なお、実際には、このような精神的苦痛に対する慰謝料は、訴訟で争う場合ほとんど認められることはありませんが、営業上の考慮から示談のために支払った場合は不課税仕入れとなります。

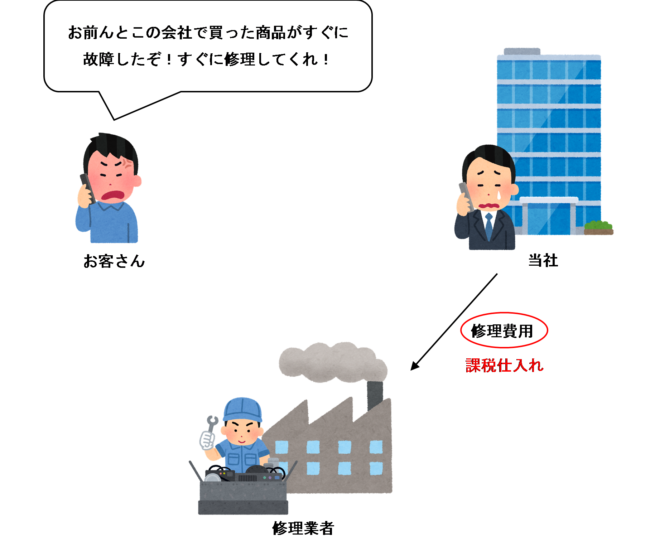

修理費用を負担する場合

販売した商品が故障してしまった場合に、修理費用を当社で負担する場合は、当社が直接修理業者に支払っているか、修理費用の実費弁償金をお客さんに支払っているかにより消費税の課税関係は異なります。

当社が直接修理業者に支払っている場合

販売した商品が故障してしまった場合に、お客さんから商品を預かり、当社が直接修理業者に支払うことにより修理費用を負担する場合は、当社が修理業者から受けた役務の提供の対価として、修理費用は課税仕入れとなります。

修理費用の実費弁償金をお客さんに支払う場合

修理費用を当社が直接修理業者に支払うのではなく、修理費用の実費弁償金をお客さんに支払う場合は、当社にとっては役務の提供を受けたことにはなりません。

この場合、資産につき加えられた損害の発生に伴ってお客さんに対して支払う損害賠償金として性質を有するため、対価性のない取引として消費税の課税対象外(不課税取引)となります。

商品に品質不良・欠陥・汚損等があった場合

販売した商品に品質不良・欠陥・汚損等があったことによりクレームを受けて賠償金を支払う場合は、そのクレームの内容が商品の品質に基因する値引きであると認められるため、「売上げに係る対価の返還等」に該当します。

例えば、買った商品の外箱がへこんでいたり、組み立て式家具のネジが不足していたり、商品にシミやヒビなどの汚損がある場合などが該当します。

値段が高すぎると文句を言われた場合

商品を販売した後で、値段が高すぎるから販売代金を一部返せとクレームを入れられることがあります。

これは、商品の品質が値段に見合っていると思えず満足できなかったということであり、上記の「商品に品質不良・欠陥・汚損等があった場合」と同様、そのクレームの内容が商品の品質に基因する値引きであると考えられるため、返金額は「売上げに係る対価の返還等」に該当します。

例えば、広告チラシを見て、豪華な食材がぎっしり詰まっている美味しそうな高級おせち料理を注文したものの、実際に届いたのは見本と違うスッカスカの量でパッサパサの味のあまりにひどいおせち料理だった場合などのクレームは、品質に満足できなかったということになり、その値引額は売上げに係る対価の返還等に該当します。

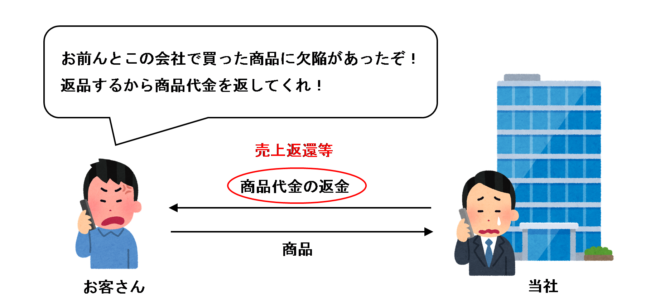

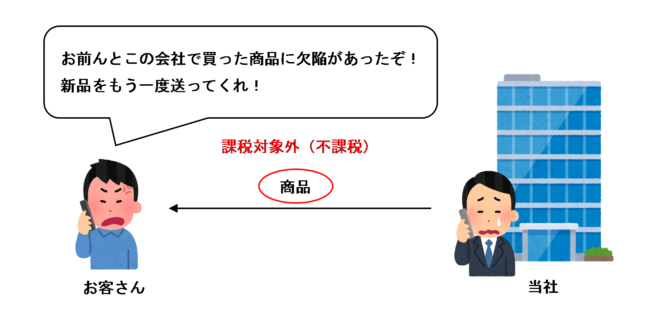

返品を受ける場合

お客さんからクレームを受けて商品の返品を受けることとなった場合は、商品代金の返金をするか、新品と交換するかにより消費税の課税関係は異なります。

商品代金を返金する場合

お客さんから商品の返品を受け、商品代金の返金をする場合は「売上げに係る対価の返還等」に該当します。

新品と交換する場合

お客さんから商品の返品を受け、新品と交換する場合は、消費税の課税対象外(不課税取引)となります。

返品を受けて販売代金を払い戻したり掛け代金の減額を行う場合は「売上げに係る対価の返還等」に該当しますが、このケースのように返品を受けて新品を送付する場合は「売上げに係る対価の返還」には該当しません。

また、新品の送付は、お客さんに対する資産の無償の譲渡であり、対価性のない取引となるため消費税の課税対象外(不課税取引)となります。

なお、交換する商品が、同一の商品でなく別の商品であったとしても同様の処理になります。ただし、その場合に差額を受け取った場合は課税売上げ、差額を支払った場合は売上げに係る対価の返還等となります。

返品を受けずに新品を納品する場合

返品を受けずに新品のみ納品する場合は、資産の無償の譲渡であり、対価性のない取引となるため消費税の課税対象外(不課税取引)となります。

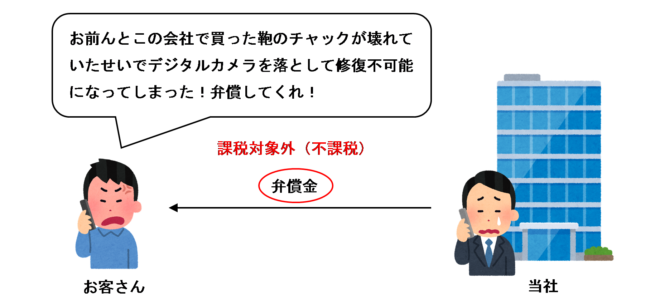

弁償金を支払う場合

当社の商品に欠陥があったことにより、お客さんの資産に損害が発生してしまった場合に、弁償金を支払うことがあります。

この弁償金の取り扱いは、その資産が当社に引き渡され、そのまま又は軽微な修理で使用できるかどうかにより異なります。

資産が当社に引き渡され、そのまま又は軽微な修理で使用できる場合

商品の欠陥が原因で、お客さんの資産に損害を生じさせてしまい買い取って弁償する場合、その資産がそのまま又は軽微な修理で使用可能な場合は、実質的にその資産を買い取る対価として弁償金を支払っていることになるため課税仕入れとなります。

ただし、個人事業者が事業活動とは無関係なものを買い取って弁償した場合は「事業として」に該当しないため、消費税の課税対象外(不課税取引)となります。

修復不可能な場合や当社に引き渡されない場合

商品の欠陥が原因で、お客さんの資産に損害を生じさせ、修復不可能な状態になってしまった場合や当社に引き渡されない場合に支払う弁償金は、資産の譲渡等の対価には該当せず、相手方の損失を補填するために支払うものであるため対価性のない取引として消費税の課税対象外(不課税)となります。

会計ミスがあった場合

レジ会計時のミスなどにより、1個の商品を2個とカウントしてお会計され、お客さんが後でレシートを見て多く払い過ぎていたことに気づくということもあります。

その場合に、お客さんから多く受け取った分の商品代金を返金した場合は「売上げに係る対価の返還等」に該当します。

なお、誤って多く支払いを受けた金額を「預り金」として処理し、返金時にその「預り金」を取り崩す処理を行ってもかまいません。その場合は不課税取引となります。

お詫びの品を贈答する場合

お客さんからクレームを受け、謝罪のためにお詫びの品を贈答する場合の購入費用は課税仕入れとなります。

菓子折りなどの飲食料品は軽減税率8%、お酒や飲食料品以外の物品は標準税率10%となることに注意しましょう。

敷地の無断使用に係る賠償金を支払う場合

会社にクレームを入れるのはお客さんだけではありません。

当社の店舗の近隣住民の所有地に店舗利用客が勝手に駐車しており、店舗側もそれを知りながら見て見ぬふりをして何ら対策を講じなかった場合に、近隣住民からクレームを受けて支払う賠償金は、実質的に土地の一時的な借受の対価であると認められる場合があります。

その場合はその土地の借受けの対価として課税仕入れとなります。

なお、土地の借受けに係る対価ではなく、近隣住民に対する迷惑料・慰謝料的な性質のものとして不課税取引となる可能性もあるため、このような場合はケースバイケースで判断することになるかと思います。

強要、脅迫、恐喝の場合

強要や脅迫、恐喝などにより理不尽な内容で慰謝料を請求され、慰謝料を支払ってしまった場合は、消費税の課税対象外(不課税)となります。

このようなクレームがあった場合は慰謝料を支払う必要はなく、弁護士や警察に相談して逆に偽計業務妨害などで訴えましょう。

まとめ

企業が支払う慰謝料や賠償金などのクレーム対応費用は、その内容次第で様々な課税関係が生じてきます。

この記事で紹介したケースを表にしてまとめると、次のようになります。

| クレームの内容 | 消費税の課税関係 | |

| 精神的苦痛に対する慰謝料 | 不課税 | |

| 修理費用を負担する場合 | 当社が直接修理業者に支払っている場合 | 課税仕入れ |

| 修理費用の実費弁償金をお客さんに支払う場合 | 不課税 | |

| 商品に品質不良・欠陥・汚損等があった場合の返金額 | 売上返還等 | |

| 値段が高すぎると文句を言われた場合の返金額 | 売上返還等 | |

| 返品を受ける場合 | 商品代金を返金する場合 | 売上返還等 |

| 新品と交換する場合 | 不課税 | |

| 返品を受けずに新品を納品する場合 | 不課税 | |

| 弁償金を支払う場合 | 資産が当社に引き渡され、そのまま又は軽微な修理で使用できる場合 | 課税仕入れ |

| 修復不可能な場合や当社に引き渡されない場合 | 不課税 | |

| 会計ミスがあった場合の返金額 | 売上返還等(※1) | |

| お詫びの品を贈答する場合の購入費用 | 課税仕入れ | |

| 敷地の無断使用に係る賠償金を支払う場合 | 課税仕入れ(※2) | |

| 強要、脅迫、恐喝のクレームを受け支払った金品 | 不課税 | |

(※1)「預り金」の返還として処理する場合は不課税

(※2)実質的な土地の借受対価と認められず、近隣住民に対する迷惑料・慰謝料としての性質のものである場合は不課税

場合によってはこれらに当てはまらないこともあり得るため、ケースバイケースで判断することになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)