国税庁が公表している税理士試験の試験概要によると、税理士試験の合格基準点は「各科目とも満点の60パ-セント」と記載されています。

(3) 合格

合格基準点は各科目とも満点の60パ-セントです。

税理士試験の受験生にとっては、この合格基準点を信じている人はほとんどいないと思います。

「表向きには60点が合格点だって言ってるけど、実際は成績上位者を上から順に合格させて合格率が一定になるように調整している」ということは資格学校の先生も受験生も皆口を揃えて言っており、「税理士試験は絶対評価の試験ではなく相対評価の試験である」ということは受験生にとっての常識だと思います。

でも、その常識は本当に正しいのでしょうか?

みんなそう言ってるからそうだと信じ込んでいるだけなのでは?

という疑問を抱きました。

僕は非常にひねくれた性格の人間なので、穿った見方で「常識」と言われているものを疑うことが大好きです。

みんながそうだと言っているからといって、疑いもせずにそのまま信じるのはロックではありません。

「もしかしたら意外と本当に絶対評価で採点してるんじゃない?」と思い、税理士試験の各科目の合格率と難易度の相関関係について「回帰分析」という統計学的な手法で分析してみたら、とても興味深い結論が得られました。

今回は、税理士試験の合格率とその回の難易度の相関関係の分析から得られた結果をご紹介します。

回帰分析とは

まず、今回の検証で用いる「回帰分析」とはどういうものかについて解説します。

「回帰分析」とは、「結果となる数値」と「要因となる数値」の関係を調べて、それぞれの関係を明らかにする統計的手法です。

「要因となる数値」は「説明変数」、「結果となる数値」を「被説明変数」といいます。

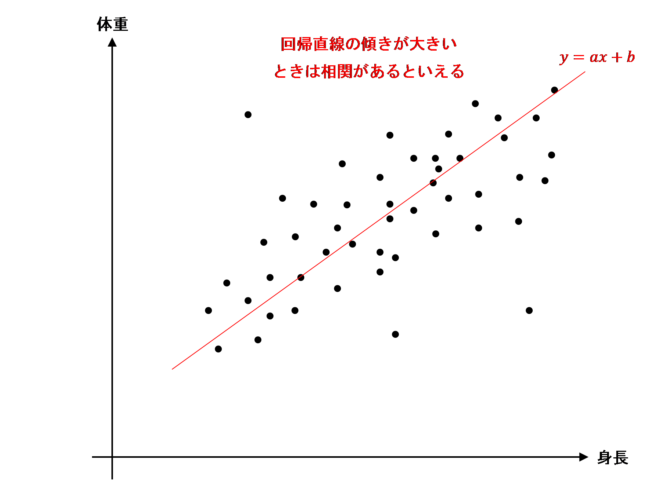

例えば、ある学校の生徒の身長と体重の関係を調べて、1つのグラフにまとめてプロットしたら、次のようになったとします。

一般的に、身長が高くなるほど体重も増えるため、ぱっと見た感じでも右肩上がりに分布しているのがわかります。

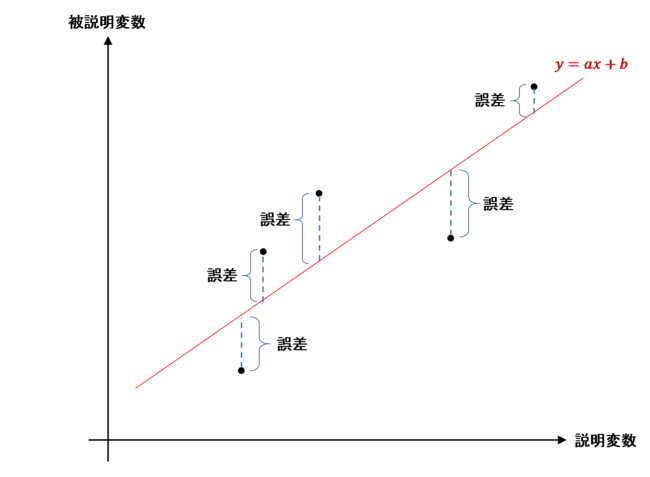

このような分布から、統計学的な相関関係を調べるために「最小二乗法」という方法で、説明変数と被説明変数の関係を表す「もっともらしい直線」(=回帰直線)を考えます。

「最小二乗法」とは、各測定データと回帰直線との誤差の二乗の総和(残差平方和)を最小にするような直線y=ax+bを回帰直線と考える方法です。

このとき、回帰直線y=ax+bのaとbの値はそれぞれ次のように表せます。

(nは2変数データの総数、xiとyiは個々の数値、xバーとyバーはそれぞれの平均値)

ここで、身長と体重の話に戻り、身長と体重の関係を表す回帰直線を計算してグラフに描くと次のようになります。

このように、回帰直線の傾きが大きくなるとき(つまり回帰直線の係数aが大きくなるとき)は、説明変数(身長)と被説明変数(体重)の間に相関関係があると言えます。

なお、係数が正の値のときは「正の相関」、負の値のときは「負の相関」があると言えます。

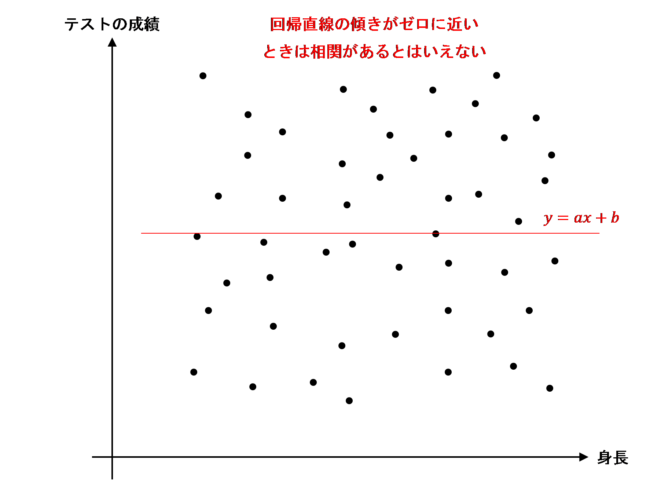

それに対し、回帰直線の傾きがほとんどないとき(つまり回帰直線の係数aがゼロに近いとき)は、説明変数(身長)と被説明変数(体重)の間に相関関係があるとはいえません。

例えば、「身長」と「テストの成績」の関係を調べてグラフにプロットし、以下の図のようなほとんど傾きがない回帰直線となった場合は、「相関関係があるとはいえない」ということになります。

このように2変数の関係性を分析するのが「回帰分析」の考え方です。(3変数以上の関係を調べる場合は「重回帰分析」という手法を用います。)

上記の「身長」と「テストの成績」の関係については、例えば、厳しい進学校などで、毎日夜遅くまで勉強している子はテストの点数が良いけど、寝不足のた身長が低いという傾向が生じ、相関関係が発生する場合もあり得ます。

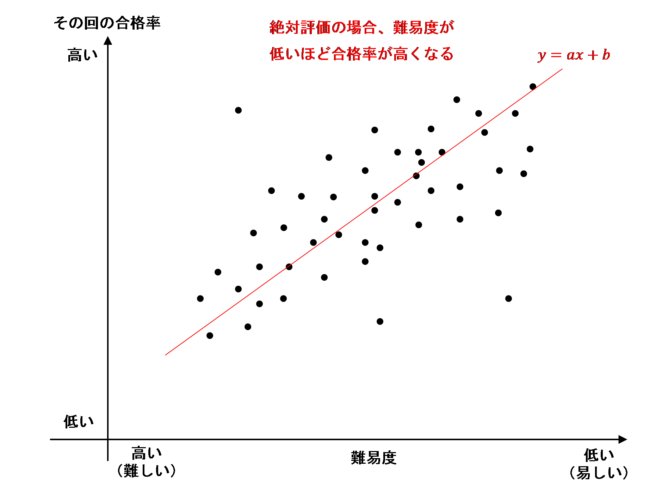

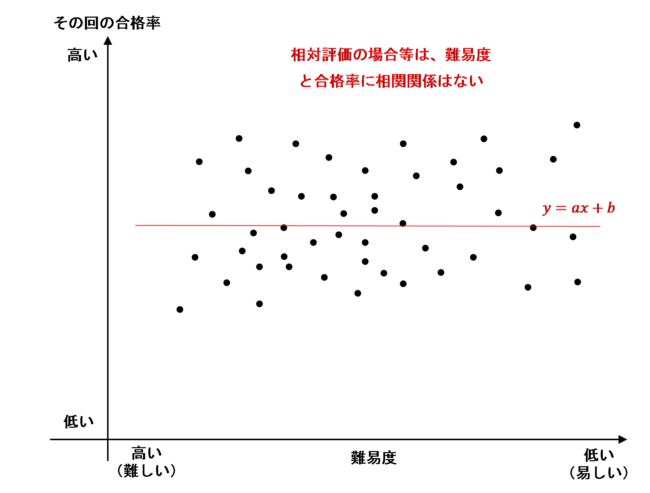

合格率と難易度は、絶対評価の場合は「相関あり」になるはず

ここで、「試験の合格率と難易度の間に相関関係があるか」について考えてみましょう。

例えば、日商簿記2級と3級は「70点取ったら合格」という絶対評価の合格基準を設けているため、難易度の低い(易しい)回は合格率が高くなり、難易度の高い(難しい)回は合格率が低くなります。(この後で検定する方法に合わせて、横軸は右側に行くほど難易度が低い(易しい)とになるようにしています。)

それに対し、相対評価である場合(毎回合格率がほぼ一定になるように調整している場合)や、合格率が難易度以外の要因で決まる場合(例えば、税理士の人手不足の回は合格率を高くするなど)は、その回の難易度と合格率との間に相関関係はあらわれず、回帰直線の傾きはゼロに近くなります。

これをもとに、税理士試験の難易度と合格率の相関関係を調べてみたいと思います。

調査方法

被説明変数である「税理士試験の合格率」は、国税庁がホームページで発表している合格率を用います。

一方、説明変数である「難易度」については、その指標として「資格学校が予想して公表している合格確実点」を用います。

資格学校の予想する合格確実点が低いほど難易度が高い(難しい)、合格確実点が高いほど難易度が低い(易しい)といえるため、これを指標として使います。

今回は、過去の税理士試験の各科目の合格率と、「資格の大原」と「資格学校のTAC」の2社の合格確実点の平均値を、僕がネット等で調べて判明した範囲内でプロットして、両者の相関関係を調べます。

なお、税理士試験の各科目の性質に応じて、次の3つのグループに分けて、それぞれひとまとめにして相関関係を調べました。

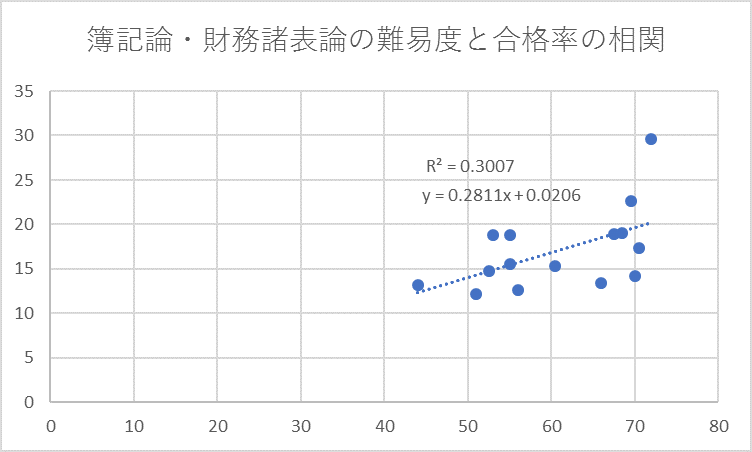

グループ1:簿記論、財務諸表論

簿記論と財務諸表論は難易度や合格率のばらつきが大きく、税理士試験の入門科目でありその年の官報合格者数にあまり大きく影響しないため、税法科目とは切り分けて1つのグループとしました。

簿記論と財務諸表論の各回のTACと大原の合格確実点の平均値と合格率を一覧表にすると以下のようになります。

| 科目 | 実施回 | TACと大原の合格確実点の平均 | 合格率 |

| 簿記論 | 第70回 | 69.5 点 | 22.6 % |

| 第69回 | 70.5 点 | 17.4 % | |

| 第68回 | 52.5 点 | 14.8 % | |

| 第67回 | 70 点 | 14.2 % | |

| 第66回 | 56 点 | 12.6 % | |

| 第65回 | 55 点 | 18.8 % | |

| 第64回 | 44 点 | 13.2 % | |

| 第63回 | 51 点 | 12.2 % | |

| 第62回 | 53 点 | 18.8 % | |

| 財務諸表論 | 第70回 | 68.5 点 | 19 % |

| 第69回 | 67.5 点 | 18.9 % | |

| 第68回 | 66 点 | 13.4 % | |

| 第67回 | 72 点 | 29.6 % | |

| 第66回 | 60.5 点 | 15.3 % | |

| 第65回 | 55 点 | 15.6 % |

これを散布図としてプロットし、回帰直線を求めると以下のようになりました。(縦軸は合格率(%)、横軸は資格学校の予想する合格確実点(点))

ぱっと見た限り傾きがある回帰直線になりました。

これが統計学的に意味を持つもなのか、エクセルの力を借りて分析すると以下のようになります。

まず、試験の難易度と合格率との間に相関関係があるといえるかどうかを検定するために、以下のような仮説を立てます。

有意水準を5%として考える場合、分散分析表の「有意F」(=観測された分散比の上側確率を示します)の値が5%未満であれば、「帰無仮説:相関係数は0である(=相関はない)」という仮説は棄却され、「対立仮説:相関係数は0でない(=相関がある)」という仮説が採択されます。

このケースでは、表中で赤で囲った通り、「有意F」が0.034303と0.05より低い値のため、「対立仮説:相関係数は0でない(=相関がある)」が採択されます。

よって、簿記論と財務諸表論については、試験の難易度と合格率との間に相関関係があるという結論になりました。

つまり、資格学校の予想する合格確実点が高いときは合格率も高くなり、合格確実点が低いときは合格率も低くなる傾向があるということです。

なお、相関の強さは、相関係数Rが+1に近いほど「強い正の相関がある」、-1に近いほど「強い相関がある」、0に近いほど「ほとんど相関はない」といえます。

相関の強さの指標はだいたい以下のような感じになります。

このケースの場合、相関係数Rは0.548349となっているため「正の相関」があるといえます。

この結果は、簿記論と財務諸表論については相対評価ではなく絶対評価の合格基準が設けられている可能性があるということを示唆しており、税理士受験生の常識と異なる結果が得られました。

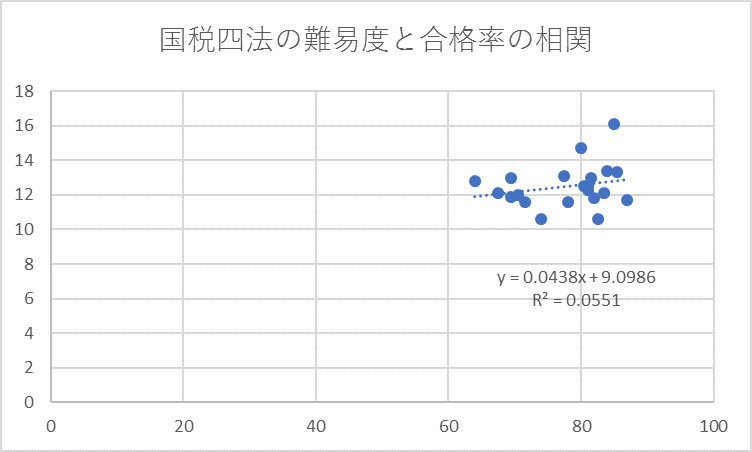

グループ2:所得税法、法人税法、消費税法、相続税法

所得税法、法人税法、消費税法、相続税法のいわゆる「国税四法」は、難易度や合格率のばらつきが大きく、税理士試験の官報合格者数に影響がある科目なので、1つのグループとしてまとめました。

所得税法、法人税法、消費税法、相続税法の各回のTACと大原の合格確実点の平均値と合格率を一覧表にすると以下のようになります。

| 科目 | 実施回 | TACと大原の合格確実点の平均 | 合格率 |

| 所得税法 | 第70回 | 70.5 点 | 12 % |

| 第69回 | 64 点 | 12.8 % | |

| 第68回 | 81 点 | 12.3 % | |

| 第67回 | 69.5 点 | 13 % | |

| 第66回 | 84 点 | 13.4 % | |

| 法人税法 | 第70回 | 85 点 | 16.1 % |

| 第69回 | 80 点 | 14.7 % | |

| 第68回 | 78 点 | 11.6 % | |

| 第67回 | 67.5 点 | 12.1 % | |

| 第66回 | 71.5 点 | 11.6% | |

| 相続税法 | 第70回 | 74 点 | 10.6 % |

| 第69回 | 87 点 | 11.7 % | |

| 第68回 | 82 点 | 11.8 % | |

| 第67回 | 83.5 点 | 12.1 % | |

| 第66回 | 81 点 | 12.5 % | |

| 消費税法 | 第70回 | 80.5 点 | 12.5 % |

| 第69回 | 69.5 点 | 11.9 % | |

| 第68回 | 82.5 点 | 10.6 % | |

| 第67回 | 85.5 点 | 13.3 % | |

| 第66回 | 80.5 点 | 13.1 % |

これを散布図としてプロットし、回帰直線を求めると以下のようになりました。(縦軸は合格率(%)、横軸は資格学校の予想する合格確実点(点))

これは傾きがあると言えるのか、ぱっと見ではちょっと分かりませんね。

そこでまたもエクセルの力を借りてさらに分析を行うと次のようになります。

試験の難易度と合格率との間に相関関係があるといえるかどうかを検定するために、有意水準5%として、以下のような仮説を立てます。

「有意F」(=観測された分散比の上側確率)の値が5%を上回っているため、「対立仮説:相関係数は0でない(=相関がある)」は採択されず、「帰無仮説:相関係数は0である(=相関はない)」が採択されます。

したがって、所得税法、法人税法、消費税法、相続税法のいわゆる「国税四法」については試験の難易度と合格率との間に相関関係があるとはいえないという結論になりました。

これは、所得税法、法人税法、消費税法、相続税法のいわゆる「国税四法」については、受験生の常識どおり絶対評価ではなく相対評価の合格基準が設けられている可能性があるということを示唆しています。

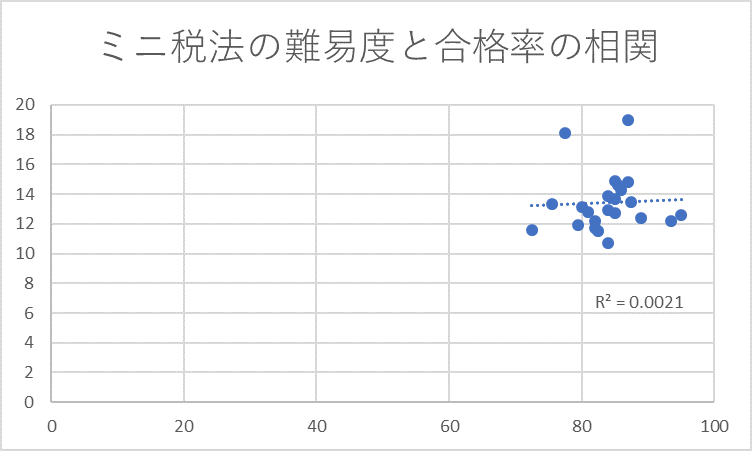

グループ3:酒税法、国税徴収法、住民税、事業税、固定資産税

酒税法、国税徴収法、住民税、事業税、固定資産税のいわゆる「ミニ税法」は、いつも合格確実点が高く、また、合格率のばらつきが小さく、税理士試験の官報合格者数に影響がある科目なので、1つのグループとしてまとめました。

酒税法、国税徴収法、住民税、事業税、固定資産税の各回のTACと大原の合格確実点の平均値と合格率を一覧表にすると以下のようになります。

| 科目 | 実施回 | TACと大原の合格確実点の平均 | 合格率 |

| 酒税法 | 第70回 | 84 点 | 13.9 % |

| 第69回 | 89 点 | 12.4 % | |

| 第68回 | (※1)81 点 | 12.8 % | |

| 第67回 | 93.5 点 | 12.2 % | |

| 第66回 | 95 点 | 12.6 % | |

| 国税徴収法 | 第70回 | 82 点 | 12.2 % |

| 第69回 | (※2)85 点 | 12.7 % | |

| 第68回 | (※2)84 点 | 10.7 % | |

| 第67回 | 65 点 | 11.6 % | |

| 第66回 | 88 点 | 11.5 % | |

| 住民税 | 第70回 | 75 点 | 18.1 % |

| 第69回 | 87 点 | 19 % | |

| 第67回 | 86 点 | 14.3 % | |

| 第65回 | 82 点 | 11.7 % | |

| 事業税 | 第70回 | 78 点 | 13.1 % |

| 第69回 | (※2)87 点 | 14.8 % | |

| 第67回 | 75 点 | 11.9 % | |

| 第66回 | 82 点 | 12.9 % | |

| 固定資産税 | 第70回 | 87.5 点 | 13.5 % |

| 第69回 | 85点 | 13.7 % | |

| 第68回 | 85 点 | 14.9 % | |

| 第67回 | 75.5 点 | 13.3 % | |

| 第66回 | 85.5点 | 14.6 % |

(注1)大原の合格確実点がわからなかったのでTACのみ

(注2)TACの合格確実点がわからなかったので大原のみ

これを散布図としてプロットし、回帰直線を求めると以下のようになりました。(縦軸は合格率(%)、横軸は資格学校の予想する合格確実点(点))

これはもう見るからに傾きが小さく、相関がなさそうですね。

エクセルで分析すると、次のようになります。

今回も、「有意F」(=観測された分散比の上側確率)の値が5%を大きく上回っているため、「対立仮説:相関係数は0でない(=相関がある)」は採択されず、「帰無仮説:相関係数は0である(=相関はない)」が採択されます。

したがって、酒税法、国税徴収法、住民税、事業税、固定資産税のいわゆる「ミニ税法」については試験の難易度と合格率との間に相関関係があるとはいえないという結論になりました。

これは、酒税法、国税徴収法、住民税、事業税、固定資産税のいわゆる「ミニ税法」については、受験生の常識どおり、絶対評価ではなく相対評価の合格基準が設けられている可能性があるということを示唆しています。

まとめ

今回の検証で得られた結論をまとめると次のようになります。

税法科目 → たぶん相対評価で合格率が決まってそう

「税理士試験は相対評価であり絶対試験ではない」というのはよく聞きますが、今回の検証では、簿記論と財務諸表論については、合格率と難易度との間に相関関係があり、相対評価ではなく絶対評価の合格基準が設けられている可能性があることを示唆する結果となりました。

これはあくまでも僕の仮説ですが、簿記論と財務諸表論については、受験者が多すぎるということもあるせいか、日商簿記2・3級と同様にあらかじめ配点箇所と合格点(簿記論はおそらく60点ではなく50点くらい?)が決まっていて、基本的には絶対評価で合否を決めているけど、あまりに難しすぎた回や簡単すぎた回については、全員一律に加点又は減点するなりして合格者を微調整しているのではないかと思います。

一方、それ以外の税法科目については、合格率と難易度との間に統計学上の有意な相関関係が認められず、やはり受験生にとっての常識と同様に相対評価の合格基準が設けられている可能性が高いという結論となりました。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)