消費税の還付を受けることとなる場合は、還付加算金が付くときと付かないときがあります。

今回は、消費税の還付時に還付加算金が付く場合と還付加算金がつかない場合の違いを解説したいと思います。

還付加算金とは

還付加算金とは、税金の還付金に加算される一種の利息に相当する金額をいいます。

税金の納付遅延があった場合に延滞税が課されることの権衡等から、税金の還付が行われる場合にも加算金が付されることとされています。

還付金等には、次の表にある起算日から還付の支払決定日又は充当日(充当日前に充当適状日がある場合は、その充当適状日)までの期間の日数に応じ、次のいずれか低い割合の還付加算金が加算されます。

・特例基準割合

(※)特例基準割合とは、「各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合」として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

還付加算金の起算日

消費税が還付される場合には、次の期限又は日の翌日から還付支払決定日又は充当の日までの期間に応じ、還付加算金が付されます。

① 期限内申告書:申告期限

② 期限後申告及び還付申告書:申告書の提出があった日の属する月の末日(還付申告書が課税期間終了後2月を経過する日前に提出された場合は、2月を経過する日)

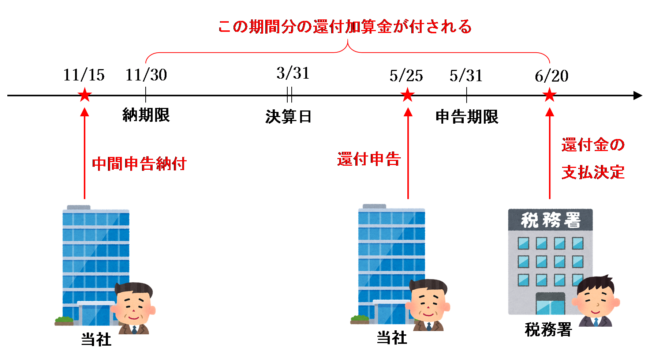

還付金の支払決定日が起算日より後の場合は還付加算金が付く

消費税が還付される場合、還付金の支払決定日が上記の起算日よりも後の場合は、その日数に応じて計算された還付加算金が付されます。

例えば、3月末決算の法人が、5月25日に、仕入税額の控除不足額が生じたために還付申告書を提出し、6月20日に還付金の支払決定を受けた場合は、還付加算金の起算日は申告期限である5月31日の翌日の6月1日となるため、6月1日から6月20日までの期間分の還付加算金が付されます。

(課税資産の譲渡等がなく、かつ、差引税額がない場合に還付申告書が課税期間終了後2月を経過する日前に提出されたときは、2月を経過する日の翌日(6月1日)が起算日となりますが、結局同じです。)

また、3月末決算の法人が11月15日に納付した六月申告に係る中間納付額の還付の支払決定を6月20日に受けた場合は、六月中間申告書の納期限である11月30日の翌日から6月20日までの期間分の還付加算金が付されます。

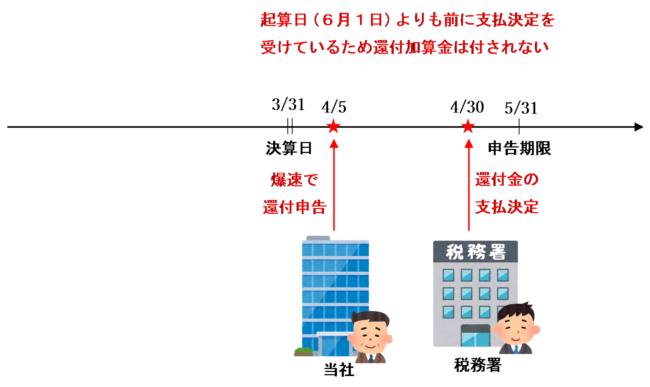

還付金の支払決定日が起算日より前の場合は還付加算金が付かない

消費税の還付金は、還付申告をしてから3週間程度で支払決定を受けることが多いです。(設立されたばかりの法人が還付申告をする場合や、還付金が多額となる場合はそれより時間がかかることもあります。)

普段から帳簿をしっかりつけており、課税期間が終了した直後に爆足で還付申告をした場合は、申告期限よりも前に還付金の支払決定を受けることがあります。

この場合、還付加算金の起算日よりも前に支払決定を受けることとなるため、還付加算金は付されないこととなります。

例えば、3月末決算の法人が、4月5日に、仕入税額の控除不足額が生じたために還付申告書を提出し、4月30日に還付金の支払決定を受けた場合は、起算日(申告期限=5月31日)よりも前に支払決定を受けたこととなるため、還付加算金は付されないこととなります。

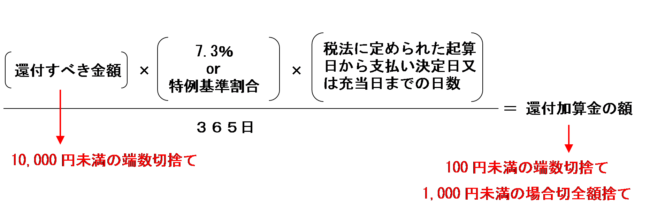

還付金の額が10,000円未満又は還付加算金の額が1,000円未満となる場合は還付加算金は付されない

還付加算金の額は、次の算式により計算されます。(閏年の場合も365日で計算します。)

還付加算金の計算の基礎となる還付金は、10,000円未満の端数は切り捨てられるため、還付金が10,000円未満の場合は還付加算金は生じません。

また、計算された還付加算金の額に100円未満の端数がある場合は切り捨てられ、還付加算金の額が1,000円未満である場合は全額が切り捨てられます。

まとめ

消費税の還付を受ける場合、還付加算金が付される場合と付されない場合とがありますが、その違いは以下のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)