消費税法上、土地の譲渡は非課税取引とされています。

しかし、土地と一緒にその土地の上の定着物も譲渡した場合は、定着物の譲渡対価も非課税とされる「土地」の譲渡対価に含めて考えても良いのでしょうか?

実は、土地の上の定着物については、非課税とされる「土地」に含まれる場合と含まれない場合とがあります。

今回は、土地の上の定着物に係る譲渡対価が非課税になる場合とならない場合の違いについて解説したいと思います。

非課税とされる土地の範囲とは

非課税とされる「土地」の範囲には、どのようなものが含まれるのでしょうか。

この点については、国税庁が公表している消費税法基本通達6-1-1において、次のような記載があります。

(土地の範囲)

6-1-1 「土地」には、立木その他独立して取引の対象となる土地の定着物は含まれないのであるが、その土地が宅地である場合には、庭木、石垣、庭園(庭園に附属する亭、庭内神し(祠)その他これらに類する附属設備を含む。)その他これらに類するもののうち宅地と一体として譲渡するもの(建物及びその附属施設を除く。)は含まれる。

独立して取引の対象となる定着物は「土地」に含まれない

山林を譲渡する場合には、立木も一緒に引き渡されることがありますが、通常、立木は伐採して木材等として使用されるため、土地とは独立して取引の対象となります。

したがって、山林の立木などの独立して取引の対象となる土地の定着物については、非課税とされる「土地」の範囲に含まれず、それらの定着物部分の譲渡対価は課税売上げとなります。

また、土地の上の建物やその付属施設についても、非課税とされる「土地」の範囲には含まれません。

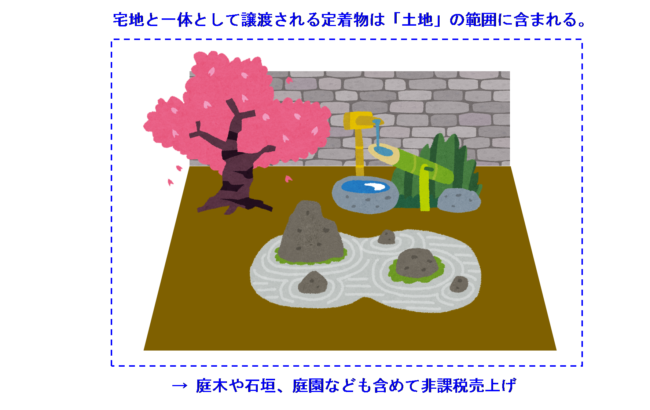

宅地と一体として譲渡される定着物は「土地」に含まれる

宅地を譲渡する場合に、庭木や石垣、庭園も一緒に譲渡することがあります。

この場合、その庭木や石垣、庭園は宅地と切り離して別個の独立した取引対象となるようなものではなく、宅地と一体となって機能するものであるため、宅地の売買の場合に、庭木、庭石、石垣、庭園などを宅地と一体として譲渡する場合には、それらは「土地」に含まれるものとされ、非課税となります。

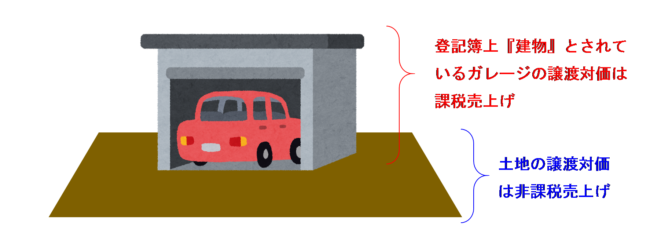

(参考)土地とは別に登記されるガレージなどは「土地」に含まれない

不動産登記規則において、登記が必要とされる『建物』は、以下のように定義されています。

これらの要件を満たしたものは『建物』として登記の対象となります。

例えば、ガレージ(車庫)として使用される建築物が上記①~③の要件を満たす場合は登記簿上は『建物』として扱われるため、消費税法上も土地と別個の不動産(建物)として扱われます。

したがって、上記①~③の要件を満たすガレージと土地を一体として譲渡した場合は、ガレージ部分の譲渡対価は課税売上げ、土地部分の譲渡対価は非課税売上げとして取扱います。

なお、 住宅の下の地面を掘って作る「掘り込みガレージ」についても、上記①~③の要件を満たす場合は登記簿上『建物』として扱われるため、消費税法上も土地と別個の不動産(建物)として扱われ、非課税とされる「土地」には含まれません。

まとめ

山林を譲渡した場合に一緒に譲渡される立木など、独立して取引の対象となる土地の定着物については、非課税とされる「土地」の範囲に含まれません。

ただし、庭木や石垣、庭園などが宅地と一体となって譲渡される場合は、それらの定着物も非課税とされる「土地」の範囲に含まれます。

登記簿上『建物』として扱われるガレージ(車庫)は、土地と別個の不動産(建物)として扱われるため「土地」の範囲に含まれません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 148 | 土地の定着物の譲渡 |

| 149 | 掘りこみガレージ付き土地の掘りこみガレージ部分の譲渡代金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)