国税通則法の規定により、納税申告書を提出した者は、原則としてその法定申告期限から5年以内に限り税務署長に対して更正の請求をすることができます。

ただし、納税申告書を提出する義務があるのに提出しなかったズボラな人に対しては、特別の事由がない限り更正の請求をすることは認められていません。

しかし、消費税法においては、申告書を提出する義務があるのに提出しなかったズボラな人に対しても更正の請求を行うことが特例として認められています。

今回は、消費税法第56条《前課税期間の消費税額等の更正等に伴う更正の請求の特例》がどのような場合に適用されるのかについて解説したいと思います。

国税通則法の原則

国税通則法第23条第1項の規定では、納税申告書を提出した者は、次のいずれかに該当する場合には、その申告書に係る法定申告期限から5年以内に限り、税務署長に対して更正の請求をすることが認められています。

なお、上記の規定は、ちゃんと納税申告書を提出した人にのみ認められる手続きです。

決定を受けた者は、原則として更正の請求をすることはできません。(ただし、異議申立てや審査請求をすることはできます。)

国税通則法の特則

国税通則法第23条第2項の規定では、特則として、納税申告書を提出した者又は決定を受けた者は、次のいずれかに該当する場合には、その事由等が生じた日の翌日から2月以内に限り、税務署長に対して更正の請求をすることが認められています。

国税通則法の特則による更正の請求は、納税申告書を提出したものに限らず、決定を受けた者も請求することができます。

特則による更正の請求は、原則による請求期限(法定申告期限から5年以内)より後の期間でも請求することができます。

消費税法の特例

消費税法第56条《前課税期間の消費税額等の更正等に伴う更正の請求の特例》では、上記の国税通則法の原則・特則のいずれにも該当しない場合について更正の請求を認めるための特例措置が設けられています。

課税資産の譲渡等に係る特例

消費税法第56条第1項では、確定申告書等に記載すべき一定の金額について、修正申告書を提出し又は更正若しくは決定を受けた者が、その修正申告書の提出等に伴い、これらに係る課税期間後の課税期間で決定を受けた課税期間に係る納付すべき税額が過大となる場合又は還付金の額が過少となる場合には、その修正申告書を提出した日又はその更正若しくは決定の通知を受けた日の翌日から2月以内に限り、税務署長に対し更正の請求をすることができます。

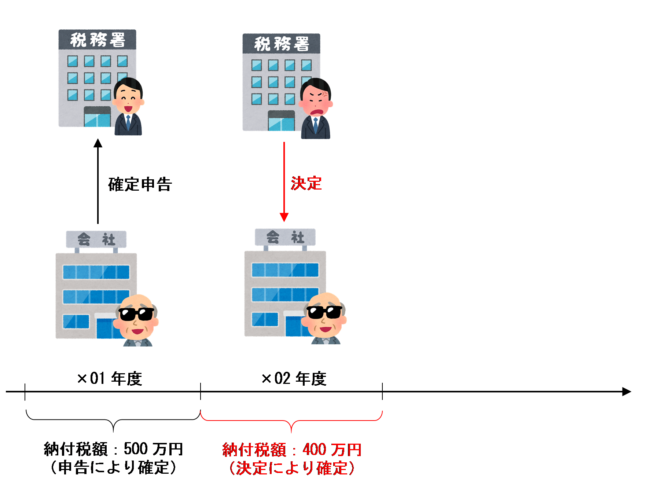

例えば、ある事業者が、×01年度は消費税の確定申告書を提出したけど、×02年度は面倒くさがって確定申告書を提出せず税務署から決定を受けたことにより税額が確定したとします。

なお、×01年度の納付税額は500万円、×02年度の納付税額は400万円と確定したとします。

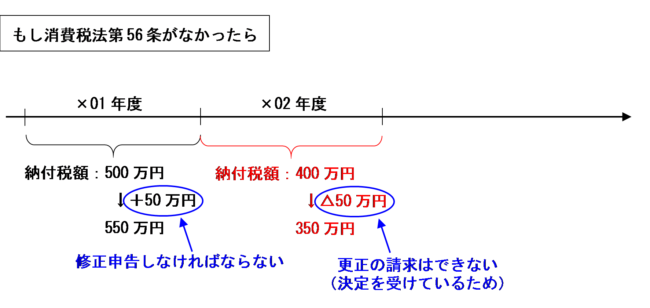

その後、さらに計算誤りがあったことが発覚し、本来なら×01年度に計上すべき課税売上げを×02年度に計上していたことにより、×01年度の納付額が50万円増加し、×02年度の納付額が50万円減少したとします。

この場合に、もし消費税法第56条の規定がなかったら、×01年度の増加額50万円については修正申告をする必要がありますが、×02年度は決定を受けているため×02年度の減少額50万円については更正の請求をすることができなくなってしまいます。

このように、決定処分を受けるまで申告書を提出しなかったのが悪いとはいえ、修正申告で納付はしなければならないけど更正の請求は一切認めないというのはあまりに酷すぎます。

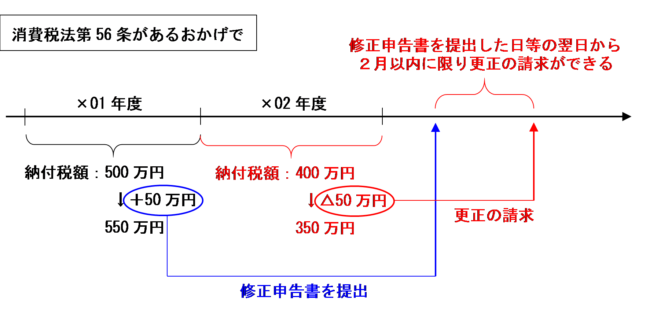

そこで、消費税法第56条第1項の規定により、修正申告書を提出した日等の翌日から2月以内に限り、決定を受けた課税期間についても更正の請求をすることが認められています。

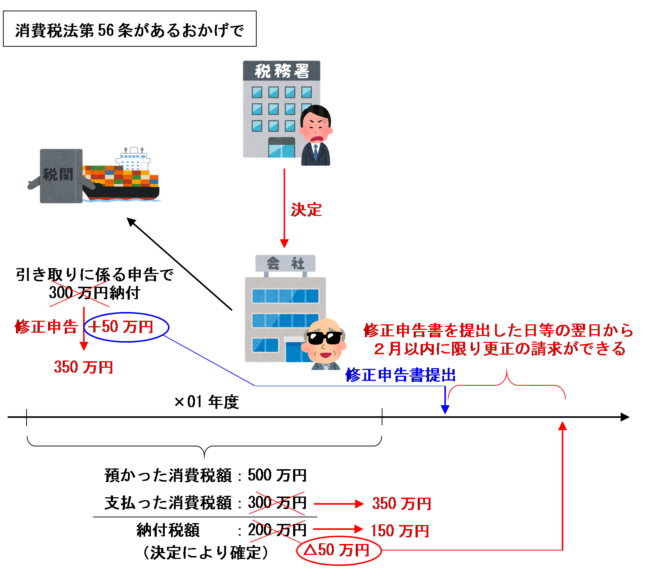

課税貨物に係る特例

消費税法第56条第2項では、課税貨物に係る申告書に記載すべき一定の金額について、修正申告書を提出し又は更正若しくは決定を受けた者が、その修正申告書の提出等に伴い、これらに係る課税期間後の課税期間で決定を受けた課税期間に係る納付すべき税額が過大となる場合又は還付金の額が過少となる場合には、その修正申告書を提出した日又はその更正若しくは決定の通知を受けた日の翌日から2月以内に限り、税務署長に対し更正の請求をすることができます。

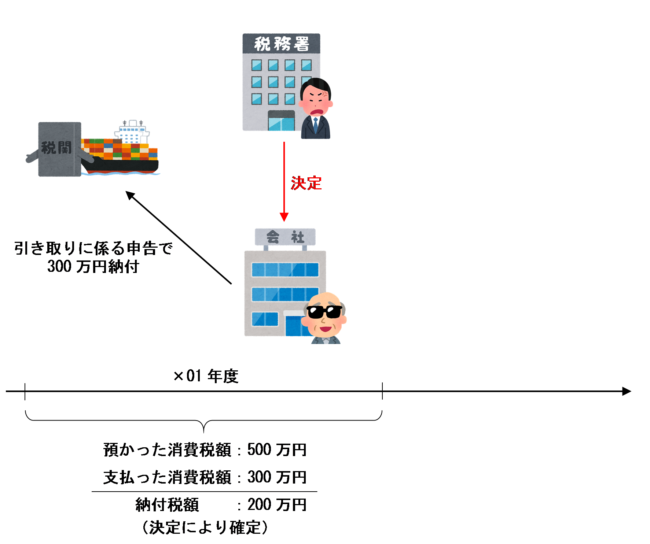

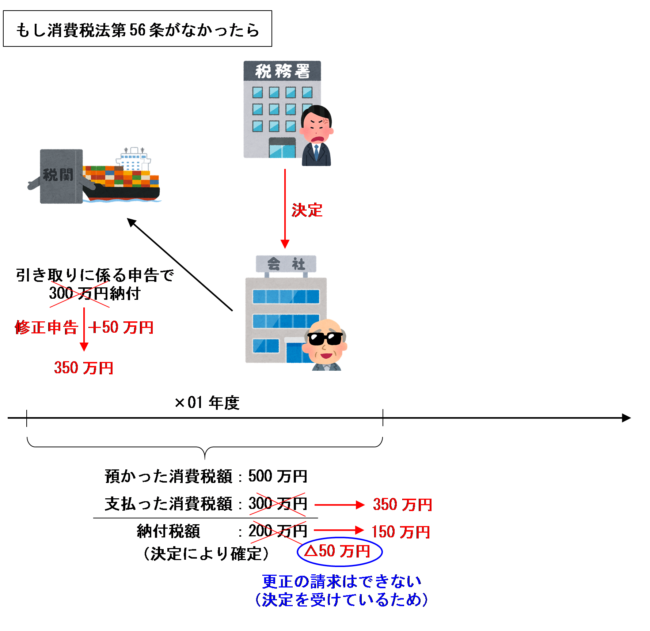

例えば、保税地域から引き取った課税貨物に係る消費税を300万円納付した事業者が、×01年度の消費税の確定申告書は面倒くさがって提出せず、税務署から決定処分を受け納付税額が200万円に確定したとします。

その後、税関の調査により課税貨物の引き取りの際に課された消費税額が50万円不足ことが判明し、税関長に対し輸入消費税に係る修正申告書を提出したとします。

この場合、仕入税額控除される課税貨物に係る消費税額が増加することになり本来納付すべき消費税額は減少しますが、もし消費税法第56条の規定がなかったら、×02年度は決定を受けているため×02年度の減少額50万円については更正の請求をすることができなくなってしまいます。

このように、決定処分を受けるまで申告書を提出しなかったのが悪いとはいえ、修正申告で納付はしなければならないけど更正の請求は一切認めないというのはあまりに酷すぎます。

そこで、消費税法第56条第2項の規定により、課税貨物の引き取りに係る修正申告書を提出した日等の翌日から2月以内に限り、決定を受けた課税期間についても更正の請求をすることが認められています。

まとめ

申告書を提出せず、税務署から決定処分を受けた場合は、原則として更正の請求をすることはできません。

しかし、消費税法第56条《前課税期間の消費税額等の更正等に伴う更正の請求の特例》の規定により、課税資産の譲渡等に係る修正申告を行ったことや課税貨物に係る輸入消費税の修正申告を行ったことにより決定を受けた課税期間の納付すべき税額が過大となる場合(多く納めすぎていた場合)や還付金の額が過少となる場合(還付された金額が本来より少なかった場合)には、特例として修正申告書を提出した日等の翌日から2月以内に限り、決定を受けた課税期間についても更正の請求をすることが認められています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)