不動産賃貸では、一定の期間、家賃が無料になる「フリーレント」という賃貸借契約の形態があります。

今回は、このようなフリーレント期間がある場合の地代家賃に係る課税仕入れの計上時期について、仕訳例をもとに解説したいと思います。

フリーレント期間がある場合の会計処理

フリーレント期間中は家賃が無料とされ、フリーレント期間終了後は毎月家賃を支払う必要があります。

不動産の賃貸契約で、フリーレント期間がある場合の会計処理の方法としては、次の2種類があります。

①の方法は、実際にお金の動きに合わせて地代家賃を計上する方法で、フリーレント期間中の賃料については免除または値引きを受けたものと考えます。

この場合、フリーレント期間中は「仕訳なし」となり、フリーレント期間終了後は実際の家賃支払額を「地代家賃」として計上します。

②の方法は、実際にお金の動きにかかわらず、賃料の総額を契約期間の月数で按分した金額を毎月費用計上する方法です。

ただし、この方法を採用できるのは、契約により中途解約することができないこととされている場合に限られます。(理由は後で解説します。)

中途解約不能な場合はどちらを採用してもOK

消費税法上、建物の賃貸借に係る資産の譲渡等の時期に関しては、消費税法基本通達9-1-20に記載されているとおり、原則として「契約又は慣習によりその支払を受けるべき日」とされています。

(賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期)

9-1-20 資産の賃貸借契約に基づいて支払を受ける使用料等の額(前受けに係る額を除く。)を対価とする資産の譲渡等の時期は、当該契約又は慣習によりその支払を受けるべき日とする。

したがって、これをもとに解釈すると、フリーレント期間がある場合は、契約により家賃を実際に支払うこととするのはフリーレント期間が終了した後になるため、フリーレント期間終了後の実際に支払った日に課税仕入れを計上することなります。(=①の支払い時に地代家賃を計上する方法で計上した地代家賃を課税仕入れとする。)

しかし、消費税法基本通達9-6-2では、資産の譲渡等の時期に関する別段の定めとして、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期によることができることとされています。

(資産の譲渡等の時期の別段の定め)

9-6-2 資産の譲渡等の時期について、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期に関し、別に定めがある場合には、それによることができるものとする。

所得税法又は法人税法において、必要経費又は損金に算入できるかどうかは「債務確定基準」という基準により判定を行います。

債務として確定しているかどうかは、次の要件のすべてに該当するかどうかにより判断します。

(2) その年12月31日又はその事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) その年12月31日又はその事業年度終了の日までにその金額を合理的に算定することができるものであること。

フリーレント期間のある不動産の賃料がこれらの要件をみたすかどうかは、契約により中途解約不能とされているかどうかにより異なります。

もし中途解約が可能である場合は、賃貸借契約の締結時点では、契約期間全体の賃料の総額を支払わなければならないことが確定しているわけではないため、債務確定基準の要件を満たしません。

したがって、中途解約が可能な場合は、「① 支払い時に地代家賃を計上する方法」によることしかできません。

一方、中途解約が不能な場合は、賃貸借契約の締結時点で契約期間全体の賃料の総額を支払わなければならないことが確定することになるため、債務確定基準の要件を満たすため、賃料の総額を契約期間に渡って期間按分する方法=「② 期間按分する方法」により地代家賃を計上することができます。

この場合、消費税においても、資産の譲渡等の時期に関する別段の定めにより、「② 期間按分する方法」により計上した地代家賃をそのまま課税仕入れとすることができます。

なお、中途解約不能な場合であっても、フリーレント期間中の賃料については免除または値引きを受けたものと考え、「① 支払い時に地代家賃を計上する方法」で処理することもできます。

中途解約不能な場合:① 又は ② どっちでもOK

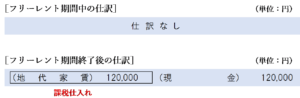

① 支払い時に地代家賃を計上する方法

フリーレント期間は仕訳を行わず、フリーレント期間終了後に実際の支払額を地代家賃として計上する方法の仕訳を見てみましょう。

フリーレント期間中は家賃は支払っていないため「仕訳なし」として計上し、フリーレント期間終了後は実際に支払った家賃の額を「地代家賃」勘定で計上します。

この場合、「地代家賃」として計上した金額が課税仕入れとなります。

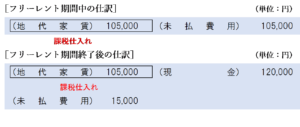

② 期間按分する方法

次は、賃料の総額を契約期間で按分し、毎月地代家賃を計上する方法の仕訳を見てみましょう。数値例は、先ほどとまったく同じです。

期間按分する場合は、賃料の総額を契約期間で割った金額(2,520,000円÷24か月=105,000円)を毎月計上します。

フリーレント期間中は「未払費用」として計上し、フリーレント期間終了後は、実際の支払額と地代家賃計上額との差額分について「未払費用」を取り崩す処理を行います。

この場合、消費税においても課税仕入れの計上時期を所得税・法人税と合わせることができるため、毎月の「地代家賃」勘定の計上額を課税仕入れとすることができます。

(参考)課税上の弊害がある場合は期間按分する方法は認められない

信リース会計基準の導入を背景に新設された法人税基本通達12の5-3-2では次のように記載されています。

(無償等賃借期間を含む賃貸借取引に係る支払額の損金算入)

賃借期間のうち賃料の支払がない又は通常に比して少額である期間(以下12の5-3-2において「無償等賃借期間」という。)が定められた契約のうち、次に掲げる場合に該当するなどの課税上弊害があるもの以外のものに基づく法第53条第1項⦅賃貸借取引に係る費用⦆に規定する賃貸借取引(以下12の5-3-2において「賃貸借取引」という。)に係る当該契約に基づき支払うこととされている金額についての同項の規定の適用に当たっては、当該金額が当該賃借期間にわたり支払われるべきものとした場合に各事業年度中に支払われるべきこととなる金額(当該事業年度終了の日までに損金経理をした金額に限る。)を当該各事業年度の損金の額に算入するものとする。

⑴ 当該無償等賃借期間に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合

⑵ 当該賃借期間の開始の日の属する事業年度終了の日において、当該無償等賃借期間内の日の属する各事業年度のいずれかの事業年度で、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がない又は通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4月を超える場合に限る。)

簡単に要約すると、フリーレントに相当する期間の賃料が全体のおおむね20%を超える場合や、1事業年度中の半分以上がフリーレント期間であるような場合等については、「課税上弊害がある」として、期間按分する方法は認められないことに注意しましょう。

まとめ

建物の賃貸借契約において「フリーレント期間」がある場合の会計処理は、① 実際に家賃を支払った時に地代家賃を計上する方法と、② 賃料の総額を期間按分して計上する方法とがあります。

契約において中途解約可能とされている場合は①の方法しか選択できませんが、中途解約不能な場合は①又は②のいずれを選択してもかまいません。

(ただし、課税上の弊害がある場合は②の方法は認められません。)

消費税においても、資産の譲渡等の時期に関する別段の定めにより、課税仕入れの計上時期を所得税・法人税と合わせることができるため、①又は②のいずれの方法によった場合でも、「地代家賃」勘定の計上額をそのまま課税仕入れとすることができます。

なお、不動産の貸主側にの家賃収入の計上時期についても、同様に取り扱うこととなります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)