事故などで他人に怪我をさせてしまったり、他者の資産を破損させてしまった場合は、損害賠償金を支払う必要があります。

では、損害賠償金を支払う相手が当社の得意先で、売掛金等から損害賠償金相当額を差し引くこととした場合は、どのように経理処理を行えばいいのでしょうか?

今回は、売掛金等と損害賠償金相当額を相殺する場合の仕訳例と消費税の取扱いについて解説します。

損害賠償金は課税の対象になるのか

消費税は、次の4要件を満たす取引が課税の対象となります。

損害賠償金が課税の対象になるかどうかは、「③ 対価を得て行うものであること」の要件を満たしているかどうかがポイントとなります。

損害賠償金に係る消費税の取扱いについて、国税庁の消費税法基本通達5-2-5において以下のように記載されています。

(損害賠償金)

損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。(1) 損害を受けた棚卸資産等が加害者(加害者に代わって損害賠償金を支払う者を含む。以下5-2-5において同じ。)に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金

(2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金

(3) 不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金

心身又は資産につき加えられた損害の発生に伴い受けるものは資産の譲渡等の対価に該当しないこととされていますが、棚卸資産が軽微な修理で使用できる場合に加害者に引き渡される場合等は課税の対象となります。

これを踏まえて、売掛金等と損害賠償金相当額を相殺する場合の消費税の取扱いについて考えてみましょう。

損害賠償金が資産の譲渡等の対価に該当しない場合

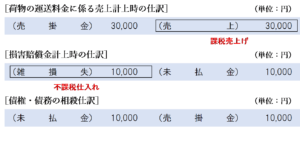

例えば、預かっていた荷物の一部を運送中の事故で破損させてしまい、運送料金から損害賠償金相当額を差し引いた金額を請求する場合について考えてみましょう。

上記のイラストの通り、運送料金3万円から損害賠償金相当額1万円を差し引いて2万円を請求する場合について考えます。

なお、破損した荷物は修復不能で、運送業者(加害者)に引き渡されないものとします。

会計処理は、売上の計上と損害賠償金の計上は別々に行い、売上に係る債権は「売掛金」として計上し、損害賠償金に係る債務は「未払金」として計上します。

この場合、同一の者に対する債権と債務が混同することなるため、それぞれ相殺する仕訳を行います。

なお、損害賠償金については「雑損失」などの費用勘定で処理し、資産の譲渡等の対価に該当しない場合は不課税取引として処理します。

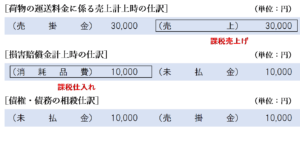

損害賠償金が資産の譲渡等の対価に該当する場合

次は、損害賠償金が、実質的に資産の譲渡等の対価に該当する場合について考えてみましょう。

先ほどと同様、運送料金3万円から損害賠償金相当額1万円を差し引いて2万円を請求する場合について考えます。

破損した荷物が軽微な修理により修復可能で、運送業者(加害者)に引き渡される場合は、損害賠償金は実質的にその荷物の譲渡の対価となるため、荷物の内容に応じて「消耗品費」などの勘定科目で計上し、課税仕入れとして処理します。

資産の譲渡等の内容や品質に起因する損害賠償金の場合

心身又は資産につき加えられた損害の発生に伴って支払うのではなく、資産の譲渡等の内容や品質に起因する損害賠償金を売掛金等から相殺する場合はどうなるでしょうか?

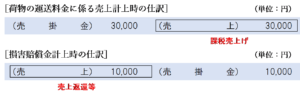

例えば、運送業者が配達日を勘違いしていたことにより荷物の配達を遅らせてしまい、損害賠償金相当額を売掛金から差し引く場合について考えます。

このような損害賠償金は、「荷物の運送」というサービスの品質に起因して支払うものであるため、資産の譲渡等の対価の値引きであるため、不課税となる損害賠償金として考えるのではなく「売上げに係る対価の返還等」として考えます。

この場合に、請求する時点ではじめから損害賠償金を差し引く場合は、「売上」として計上する課税売上げの金額を損害賠償金控除後の金額(2万円)で計上します。

資産の譲渡等をした日(運送を完了した日)よりも後で損害賠償金相当額を売掛金から相殺することとした場合は、値引きに係る仕訳と同様、売上からマイナスする仕訳を行い、消費税区分は売上げに係る対価の返還等として処理します。

まとめ

売掛金等と損害賠償金を相殺する場合は、その損害賠償金が心身又は資産につき加えられた損害の発生に伴って支払うであるときは、売上の計上と損害賠償金の計上は別々に仕訳を行い、売掛金と未払金を相殺します。

損害賠償金が資産の譲渡等の対価に該当しないときは不課税取引、実質的に資産の譲渡等の対価に該当するときは課税仕入れとなります。

損害賠償金が、資産の譲渡等の内容や品質に起因するものである場合は、売上から控除するか、売上に係る対価の返還等として処理します。

| 損害賠償金相当額の内容 | 損害賠償金相当額の税区分 | |

| 心身又は資産につき加えられた損害の発生に伴って支払うもの | 資産の譲渡等の対価に該当しない場合 | 不課税仕入れ |

| 実質的に資産の譲渡等の対価に該当する場合 | 課税仕入れ | |

| 資産の譲渡等の内容や品質に起因するもの | 請求時にはじめから相殺する場合 | 課税売上げから控除 |

| 資産の譲渡等をした日より後で相殺することとした場合 | 売上げに係る対価の返還等 | |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)