この記事では、個人事業主や法人が事業と無関係なものを買った場合の経理処理や税務上の取扱いについて正しく解説したいと思います。

消費税の課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

これを踏まえて、個人事業者と法人が事業とは無関係なものを買った場合のそれぞれの経理処理と消費税の取扱いについて考えてみましょう。

個人事業者が事業と無関係なものを買った場合

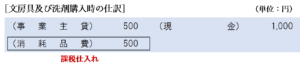

個人事業者が事業と無関係なもの(例えば娯楽のために読む漫画や趣味のゴルフの道具など)を買った場合は、その購入額は「事業主貸」という勘定科目で処理します。

この場合、所得税の計算上必要経費にはなりませんし、消費税においても課税の対象の4要件のうち「② 事業者が事業として行うものであること」の要件を満たさないため、不課税取引となります。

事業用のものと家事用のものを一緒に買ったとき

個人事業者が、事業に必要なものと家事用のプライベートなものを同時に買った場合は、レシートの内訳から事業に必要な分だけを「消耗品費」などの費用勘定で処理し、家事用のプライベートな支出は「事業主貸」勘定で処理します。

法人が事業と無関係なものを買った場合

法人が事業と無関係なものを買った場合はどうなるのでしょうか?

例えば、会社の社長が事業とは一切無関係なものを会社で購入した場合は、「役員報酬」勘定を計上します。つまり、現物給与として取り扱われることになるため、その社長は所得税の計算において給与所得として計上しなければなりません。

なお、法人税法上は、現物給与のうち、毎月継続的に発生し、かつ一定と認められる経済的利益については、定期同額給与に含めて考えることになるため損金算入されますが、そうでない場合は損金不算入となります。

では消費税についてはどうなるでしょうか?

実は、法人が行う取引はすべて課税の対象の4要件のうち「② 事業者が事業として行うものであること」の要件を満たすこととされるため、会社が事業とは一切無関係なものを買ったとしても課税仕入れとなります。

ただ、その直後に役員に対する「みなし譲渡」があったものとされるため、同額の課税売上げを計上しなければなりません。

購入額をいったん「消耗品費」勘定(損金算入・課税仕入れ)として計上します。

それと同時に、みなし譲渡があったものとして貸方に「雑収入」などの収益勘定(益金算入・課税売上げ)を計上し、借方は「役員報酬」勘定(損金不算入・不課税仕入れ)として計上します。

この場合、法人税の課税所得の計算に与える影響も消費税の納付税額の計算に与える影響もいずれもプラスマイナスゼロとなりますが、社長においては給与所得課税されることになります。

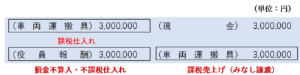

購入額をいったん「車両運搬具」勘定(課税仕入れ)として計上します。

それと同時に、借方は「役員報酬」勘定(損金不算入・不課税仕入れ)として計上し、貸方の「車両運搬具」の消費税の税区分は、みなし譲渡があったものとされるため課税売上げとして処理します。

この場合も、法人税の課税所得の計算に与える影響も消費税の納付税額の計算に与える影響もいずれもプラスマイナスゼロとなります、社長においては給与所得課税されることになります。

立替金として処理する場合

法人が事業と無関係なものを買ったとしても、そもそも会社として買ったのではなく社長が支払うべき費用を立て替え払いしたと考え、「立替金」として計上し後日精算する場合は、社長において給与所得課税されることはありません。

この場合、法人税の課税所得の計算に与える影響はありません。

ただし、消費税法上は、買った資産の所有者の名義が初めから社長である場合やそもそも所有するのに名義なんて要らない資産を買った場合は不課税取引となります。

しかし、自動車や不動産など、名義が必要な資産の名義人を会社としている場合は、法的形式に照らして考えると、はじめから社長が買ったのだと見ることは難しいため、会社から社長に売却したものとして課税仕入れと課税売上げの両建てが必要になります。

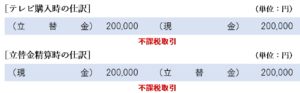

テレビは名義が必要なものではないため、そもそも会社が買ったのではなく、社長が個人的に買ったものの支払いを会社が立て替えただけと考えることができるため、取引の経済的な実質に則って、次の仕訳のように不課税取引と考えることができます。

自動車や不動産のように、所有者の名義が必要になる資産を会社名義で買った場合は、法的形式に照らして考えると、会社が取得した資産を社長に現金で売却していることになるため、次の仕訳のように課税仕入れと課税売上げの両建てが必要になります。

-300x92.png)

役員借入金の返済に充てる場合

役員借入金がある場合は、事業と無関係なものの購入費を役員借入金の返済に充てていれば、社長において給与所得課税されることはありません。

この場合、法人税の課税所得の計算に与える影響はありません。

消費税においては、先ほどと同様、買った資産の所有者の名義が初めから社長である場合やそもそも所有するのに名義なんて要らない資産を買った場合は、買う直前に購入費と同額の借入金の返済を行い、その後社長が個人的に買ったのだと考えることができるため、不課税取引となります。

一方、自動車や不動産など、名義が必要な資産の名義人を会社としている場合は、法的形式に照らして考えると、買う直前に購入費と同額だけ借入金の返済を行ったと見ることは難しいため、いったん会社が資産を取得し、それをもって役員借入金の返済(代物弁済)を行ったと考え、取得時に課税仕入れを計上するとともに、代物弁済時に課税売上げを計上します。

テレビは名義が必要なものではないため、買う直前に購入費と同額の借入金の返済を行い、その後社長が個人的に買ったのだと考えることができるため、取引の経済的な実質に則って、次の仕訳のように不課税取引と考えることができます。

-300x46.png)

自動車や不動産のように、所有者の名義が必要になる資産を会社名義で買った場合は、法的形式に照らして考えると、会社が取得した資産をもって役員借入金の返済に充てた(代物弁済)と考えられるため、次の仕訳のように課税仕入れと課税売上げの両建てが必要になります。

まとめ

個人事業者が事業と無関係なものを買った場合は経費にすることはできず、「事業主貸」として計上します。

法人が事業と無関係なものを買った場合、役員に対する現物給与と認定され、役員において給与所得として課税されることになります。

消費税においては課税売上げと課税仕入れを両建てしなければならないことがあり、全額控除している場合は影響はありませんが、個別対応方式を採用している場合(事業と無関係なものの課税仕入れ区分は対応する売上げがないため「共通対応」)や一括比例配分方式を採用している場合、簡易課税制度を採用している場合は納付税額の計算上不利となってしまいます。

また、会社が名義の要らない資産を購入したとしても、会社のクレジットカードで支払っていたり、荷物の届け先が会社であるような場合などは、取引の実態次第ではいったんは会社が取得してから現物支給・現金売却・代物弁済のいずれかをしたと捉えられ、税務調査で課税仕入れと課税売上げの両建て処理を求められることも考えられます。

このような事態にならないためにも、事業用のクレジットカードと家事用のクレジットカードを分けておく、事業用の買い物と家事用の買い物は区別して別々に行うなどの工夫をしっかりとしておく必要があります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)