商品の在庫を見本品等としてお客さんに提供した場合など、本来の用途(販売すること)以外の用途で使用した場合は、その分の金額を「見本品費」などの他の勘定科目に振り替える必要があります。

今回は、仕入商品を他の勘定に振り替えた際の経理処理と消費税区分の注意点について解説したいと思います。

他の勘定科目に振り替える場合とは

商品等の棚卸資産の本来の目的は、お客さんに販売することです。

しかし、商売を営んでいるうえで、棚卸資産を本来の目的とは異なる用途で使用することがあります。

そのような場合は、その内容に応じて、例えば以下のように他の勘定科目に振り替える必要があります。

他の勘定科目に振り替える際の2通りの方法

仕入商品を他の勘定科目に振り替える方法には、次の2通りの方法があります。

以下、それぞれの方法の会計処理と消費税の取扱いの注意点について解説したいと思います。

①「仕入」勘定をマイナスして他の勘定科目に振り替える方法

例えば、3,000円の商品を仕入れた際は、以下のような仕訳を行っています。

このうち、200円を見本品として顧客に供与することとした場合において、「仕入」勘定をマイナスして「見本品費」勘定に振り替えることとした場合は、以下のような仕訳を行います。

ここで、注意する必要があるのは、仕訳を行う際は「見本品費」勘定も「仕入」勘定もいずれも税区分は「対象外」とし、不課税取引として取り扱うことです。

商品を仕入れたときにすでに課税仕入れを計上しているため、「見本品費」勘定に振り替える際にも課税仕入れを計上してしまうと二重計上になってしまうため、間違えないように注意が必要です。

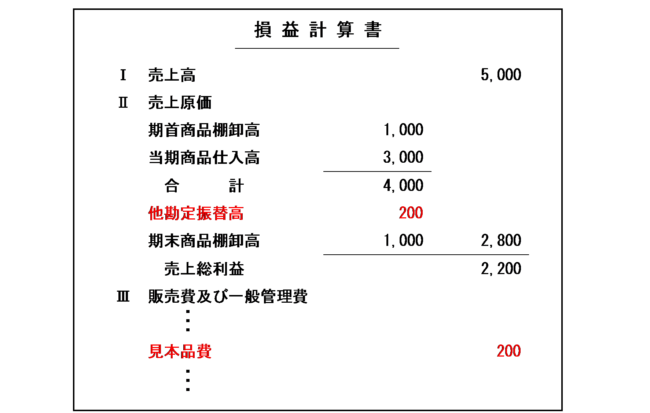

なお、この会計処理を行った場合の損益計算書は次のようになります。

赤字部分で示した通り、当期商品仕入高は仕入価格 3,000円から見本品費に振り替えた金額 200円を差し引いた 2,800円になります。

②「他勘定振替高」を用いて他の勘定科目に振り替える方法

次は、「仕入」勘定をマイナスするのではなく、「他勘定振替高」という勘定を用いて他の勘定科目に振り替える方法について解説します。

まず、先ほどと同様、3,000円の商品を仕入れた際の仕訳は次のようになります。

このうち、200円を見本品として顧客に供与することとした場合において、「他勘定振替高」という勘定を用いて「見本品費」勘定に振り替えることとした場合は、以下のような仕訳を行います。

-300x52.png)

この場合においても、見本品に供した商品の仕入代金に係る課税仕入れの二重計上とならないように、仕訳を行う際は「見本品費」勘定も「他勘定振替高」勘定もいずれも税区分は「対象外」とし、不課税取引として取り扱うことに注意しましょう。

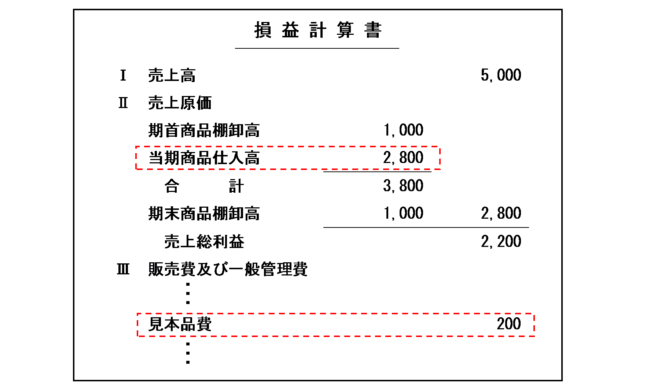

なお、この会計処理を行った場合の損益計算書は次のようになります。

「他勘定振替高」を用いて他の勘定科目に振り替える場合は、当期商品仕入高は実際の仕入価格 3,000円となり、下段の他勘定振替高が見本品費に振り替えられた金額を示しています。

(税理士受験生向け)課税仕入れの集計時の注意点

税理士試験では、損益計算書が与えられて、附記事項を読んで課税売上げや課税仕入れの金額を集計していく出題形式が多いです。

仕入商品について、他の勘定科目への振り替えを行っている場合は注意が必要です。

例えば、「見本品費は、当期に仕入れた商品のうち○○円を試供品として提供したものである」といった記載がされていた場合、損益計算書定の「見本品費」の金額を課税仕入れとして集計するかどうかは、損益計算書に「他勘定振替高」があるかどうかにより異なります。

もし損益計算書に他勘定振替高がない場合は、①「仕入」勘定をマイナスして「見本品費」に振り替えていることになります。

この場合、「当期商品仕入高」の金額は「見本品費」に振り替えた金額がマイナスされた金額になっているため、課税仕入れとして集計する金額は「当期商品仕入高」と「見本品費」を合計した金額になります。

先ほどの数値例と同様、3,000円で仕入れた商品のうち200円を「仕入」をマイナスして「見本品費」に振り替えている場合の損益計算書は以下のようになるため、当期商品仕入高2,800円と見本品費200円の合計3,000円を集計します。

一方、もし損益計算書に「他勘定振替高」がある場合は、② 「他勘定振替高」を用いて「見本品費」に振り替えていることになります。

この場合、「当期商品仕入高」の金額は実際の仕入価格 3,000円が計上されており「見本品費」の金額はマイナスされていないため、課税仕入れとして集計する金額は「当期商品仕入高」の金額のみです。

先ほどの数値例と同様、3,000円で仕入れた商品のうち200円を「他勘定振替高」を用いて「見本品費」に振り替えている場合の損益計算書は以下のようになるため、当期商品仕入高3,000円のみを集計します。

この場合に「見本品費」の金額も集計してしまうと課税仕入れの二重計上になってしまうため、集計しないように注意しましょう。

まとめ

仕入商品を本来の販売目的以外の用途で使用した場合は、他の勘定科目に振り替える必要があります。

会計処理方法としては、次の2通りの方法があります。

いずれの方法の場合でも、振り替える際の消費税の取引区分は課税対象外(不課税取引)とし、課税仕入れの二重計上にならないように注意しましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 587 | 見本品の提供 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 189 | 見本品の提供 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)