会社の資金繰りが厳しい場合などは、自社役員に対する報酬や退職金を現金に代えて現物で支給することもあるかと思います。

しかし、株主総会の決議なしで役員報酬を現物支給すると、消費税の計算上不利になってしまうことがあります。

今回は、役員退職金を現物支給する場合の注意点について説明したいと思います。

役員報酬の取扱い

取締役や監査役などの役員に対して支払う報酬等の決定方法については、会社法第361条第1項において以下のような取扱いが規定されています。

(取締役の報酬等)

取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち金銭でないものについては、その具体的な内容

会社法では、お手盛り(役員が自分勝手に報酬額を決めること)を防止するために、役員報酬については株主総会の決議が必要になります。

太字部分で示したとおり、金銭以外のものを現物支給する場合は、その具体的な内容(支給する現物資産の種類・金額・支給日など)を決議しなければなりません。

したがって、株主総会の決議を経ずに現物支給が行われた場合は、給与等として現物資産の譲渡が行われたのではなく、債務の弁済に充てるために資産の譲渡等が行われたものとして代物弁済による資産の譲渡(資産の譲渡等に類する行為)に該当することとなります。

代物弁済による資産の譲渡

消費税法第2条第1項第8号において、資産の譲渡等の定義について次のように規定されています。

資産の譲渡等

事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。

太字部分のとおり、代物弁済による資産の譲渡が行われた場合も、資産の譲渡等に類する行為として事業として対価を得て行われる資産の譲渡等に含まれることになります。

国税庁の消費税法基本通達5-1ー4において、代物弁済の意義について次のように規定されています。

(代物弁済の意義)

法第2条第1項第8号《資産の譲渡等の意義》に規定する「代物弁済による資産の譲渡」とは、債務者が債権者の承諾を得て、約定されていた弁済の手段に代えて他の給付をもって弁済する場合の資産の譲渡をいうのであるから、例えば、いわゆる現物給与とされる現物による給付であっても、その現物の給付が給与の支払に代えて行われるものではなく、単に現物を給付することとする場合のその現物の給付は、代物弁済に該当しないことに留意する。

太字部分で示したように、現物給付が給与の支払に代えて行われるものなら代物弁済に該当し、そうではなく単に現物を給付することとする場合は代物弁済に該当しないことになります。

ここで、給与の支払に代えて行われるものかどうかは、現物支給について株主総会の決議が行われたかどうかということになります。

まとめると、以下のようになります。

・株主総会決議なし

→ 本来なら金銭で支払う給与を現金に代えて現物で支給した

→ 代物弁済に該当する

→ 資産の譲渡に係る取引なので課税取引となる

・株主総会決議あり

→ 現物資産そのものが給与となる

→ 代物弁済に該当しない

→ 給与の支給なので不課税取引となる

株主総会決議ありの場合

現物支給について株主総会の決議を受けている場合は、営業用車両そのものが役員報酬の目的物となるため、代物弁済に該当せず、給与の支給として不課税取引となります。

株主総会決議なしの場合

現物支給について株主総会の決議を受けていない場合は、本来なら金銭で支払う役員報酬を、金銭での支払に代えて現物支給したことになるため、代物弁済に該当し、課税取引となります。

この場合、代物弁済により消滅する債務の額(役員に対して支払わなければならない報酬額)である500万円が、消費税の計算上、課税標準額に算入されます。

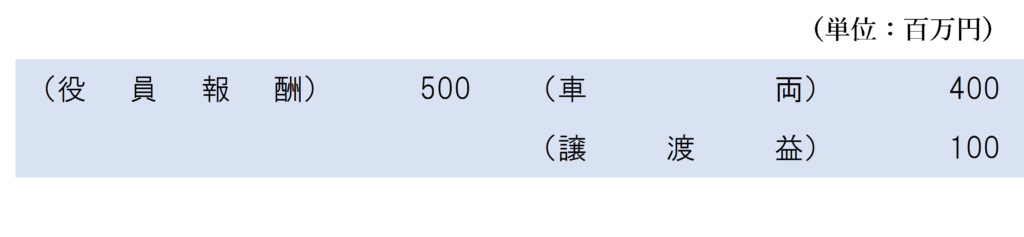

経理処理

上記設例の場合の役員報酬の現物支給が代物弁済に該当する場合の経理処理は、次のように行います。

税務上は、営業用車両を時価で譲渡したものと考えるため、時価と簿価との差額は譲渡益として計上します。

決議の方法

役員報酬を現物支給する旨の株主総会決議は、普通決議の方法により行います。

普通決議の方法については、会社法第309条第1項において、次のように規定されています。

(株主総会の決議)

株主総会の決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。

したがって、出席した株主の議決権の過半数で可決されることになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 248 | 株主総会決議を経ずに行う現物支給 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)