税理士試験消費税法の計算問題を解くときに、納付税額を原則課税で計算するのか簡易課税で計算するのかの判断を間違えたら大失点となってしまい、それだけで命取りとなってしまう可能性もあります。

そのため、簡易課税の適用の有無は絶対に間違えることのできない論点のひとつですが、実は、答案用紙の形式から簡易課税の適用の有無を判断できるという裏技があるということをご存知でしょうか?

今回は、簡易課税の適用の有無を答案用紙から見抜く裏技について解説したいと思います。

判断のポイントは法39条③《償却債権取立益に係る消費税額》の適用額の記入欄の名称

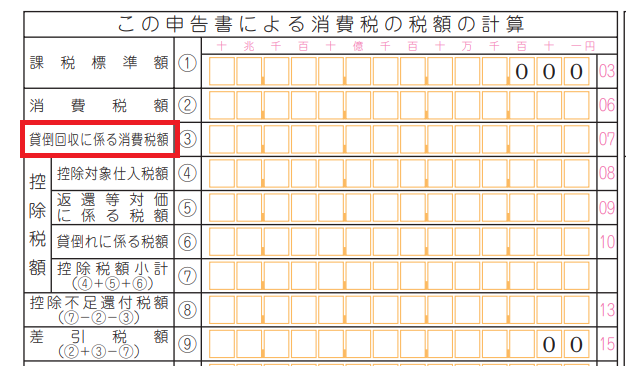

消費税法第39条第3項では、同条第1項《貸倒れに係る消費税額の控除》の適用を受けた債権を回収した場合は、その回収額に係る消費税額を課税資産の譲渡等に係る消費税額とみなして課税標準額に対する消費税額に加算することとされています。

3 第一項の規定の適用を受けた同項の事業者が同項の規定の適用を受けた課税資産の譲渡等の税込価額の全部又は一部の領収をしたときは、当該領収をした税込価額に係る消費税額を課税資産の譲渡等に係る消費税額とみなしてその事業者のその領収をした日の属する課税期間の課税標準額に対する消費税額に加算する。

実は、この規定が適用される金額の記入欄の名称の違いから、簡易課税の適用の有無を見抜くことができるのです。

原則課税(一般課税)用の申告書と簡易課税用の申告書は、それぞれ上記の規定が適用される金額の表記が異なるのです。

税理士試験の答案用紙も、実際の申告書の表記に合わせて作成されているため、消費税法第39条第3項《償却債権取立益に係る消費税額》の適用額の記入欄の名称の違いから、原則課税か簡易課税かを見抜くことができます。

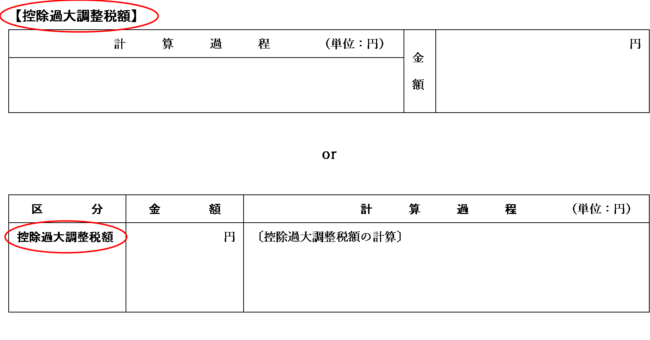

原則課税の場合は「控除過大調整税額」

原則課税(一般課税)の場合は、申告書上、消費税法第39条第3項《償却債権取立益に係る消費税額》の規定が適用される金額は「控除過大調整税額」の欄に記入することになります。

(出典:国税庁-消費税及び地方消費税の申告書(一般課税用))

したがって、もし答案用紙に以下のように「控除過大調整税額」と記載された計算過程欄があった場合は、その問題の課税方式は原則課税だと見抜くことができます。

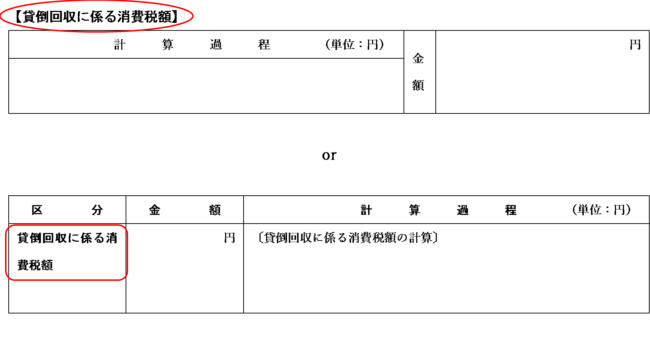

簡易課税の場合は「貸倒回収に係る消費税額」

簡易課税の場合は、申告書上、消費税法第39条第3項《償却債権取立益に係る消費税額》の規定が適用される金額は「貸倒回収に係る消費税額」の欄に記入することになります。この部分だけ、原則課税の場合とは異なるのです。

(出典:国税庁-消費税及び地方消費税の申告書(簡易課税用))

したがって、もし答案用紙に以下のように「貸倒回収に係る消費税額」と記載された計算過程欄があった場合は、その問題の課税方式は簡易課税だと見抜くことができます。

原則課税と簡易課税で申告書の表記が異なる理由

原則課税の申告書で「控除過大調整税額」と記載されているのは、貸倒れとなった債権を回収した場合に限らず、仕入れに係る対価の返還等の金額や、課税貨物の引取還付、転用・著しい変動・居住用賃貸建物の調整に係る調整額が控除対象仕入税額から控除しきれない場合もこの欄に記載するからです。

一方、簡易課税制度を適用している場合は、そもそも仕入れに係る対価の返還等や転用・著しい変動・居住用賃貸建物の調整の規定は適用されません。

そのため、簡易課税の申告書では「控除過大調整税額」ではなく、「貸倒回収に係る消費税額」と記載されているのです。

貸倒回収に係る消費税額 → 貸倒回収のみ

令和4年度(第72回)税理士試験でもこの裏技が役に立った

令和4年度(第72回)税理士試験の第二問(問2)で、簡易課税の計算問題が出題されましたか、答案用紙に「貸倒回収に係る消費税額」の計算過程欄がありました。

税理士試験の答案用紙-e1662554898841.jpg)

そのため、この問題は、もはや基準期間における課税売上高の5,000万円判定等を行うまでもなく、答案用紙から簡易課税の問題だと見抜くことが可能でした。

まとめ

税理士試験の答案用紙は実際の申告書のフォームに合わせて作成されているため、もし答案用紙に「控除過大調整税額」と記載された計算過程欄があった場合はその問題は原則課税、「貸倒回収に係る消費税額」と記載された計算過程欄があった場合はその問題は簡易課税であると見抜くことができます。

僕が受験生だった頃、資格学校の答練を受けるときはいつもこの裏技を使って、もはや問題開始前の会員番号や氏名を書く時点で「あ、今回は簡易の問題か」と判断していました。

皆さんも是非この裏技を使って、問題を見ることもなく答案用紙から原則課税か簡易課税か判断できるようになりましょう!

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)