個人事業者が法人を介在して課税仕入れを行ったことに対し、原処分庁が「通謀虚偽表示に当たるため取引は無効だ!」と主張し、争われた事例があります。

今回は、法人を介在する課税仕入れは通謀虚偽表示により無効とされるのか否かについて解説したいと思います。

通謀虚偽表示とは

「通謀虚偽表示」とは、意思表示を行う者(表意者)が相手方と通謀してなした虚偽の意思表示のことをいいます。

民法では、虚偽表示にもとづく法律行為を原則として無効としています。

(虚偽表示)

第九十四条 相手方と通じてした虚偽の意思表示は、無効とする。

2 前項の規定による意思表示の無効は、善意の第三者に対抗することができない。

例えば、借金を返せなくて土地を差し押さえられてしまいそうな債務者が、自分の土地が差し押さえられるのを防ぐために、知人にお願いしてその土地の所有権を移したことにしておくような場合は「通謀虚偽表示」に該当します。

このような、「通謀虚偽表示」による意思表示は無効とされるため、土地の売買契約は無効とされます。つまり、土地はグラサンおじさんが所有者であるものとされ、差し押さえられてしまいます。

このように、お互いわかっていながら虚偽の意思表示をして第三者を欺こうとする行為は犯罪となります。

通謀虚偽表示に該当するかが争点となった事例

消費税の課税仕入れに係る支払対価の額を巡って、取引が通謀虚偽表示により無効とされるか否かが争点となった事例があります。

国税不服審判所-令和2年5月19日裁決:請求人と取引先との売買契約は通謀虚偽表示には当たらないとした事例

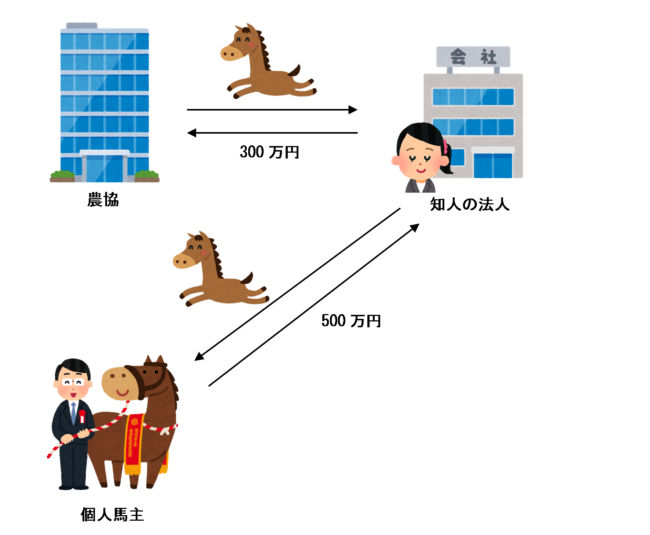

この事例では、個人馬主が、軽種馬(けいしゅば。主に競馬や乗馬に用いられる運動能力に優れた馬。)を購入する際に、農協から直接から購入するのではなく、知人が経営する法人(その知人が100%株主を保有する化粧品等の販売会社)を介して購入したことが、「通謀虚偽表示に当たる」として原処分庁から更正処分を受けたことを不服として、処分の取り消しを求めています。

以下、金額についてはわかりやすくするための架空の設定ですが、その軽種馬を知人の法人が300万円で落札し、その直後に個人馬主に対し500万円で売却したとします。

この場合、その知人の法人は免税事業者なので消費税の納税義務はない一方で、個人馬主は課税事業者なので500万円を仕入税額控除とすることができるため、税負担を減少させることができます。

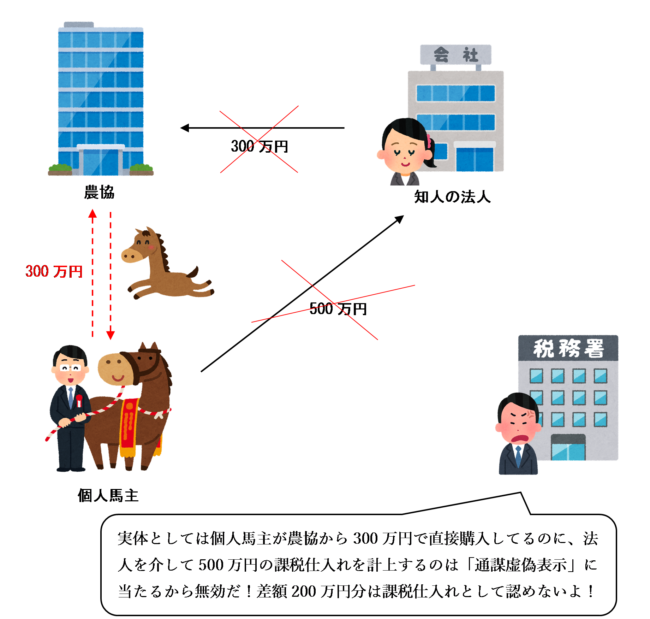

また、その知人と個人馬主はホテルの同室で宿泊する親密な関係にあったことから、個人馬主がその知人の法人に利益を供与する動機があったと考えられるとして、税務署側は「通謀虚偽表示だ!」と主張して取引を無効とし、個人馬主が計上した課税仕入れ500万円のうち、知人の会社を介したことにより増加した200万円部分については仕入税額控除を認めない更正処分を下しました。

つまり、個人馬主も法人も、実体は個人馬主が直接農協から300万円で購入したのだとわかっていながら、お互いに「まず法人が300万円で買って、その直後に法人から個人馬主に500万円で売却しました」と虚偽の意思表示をして、課税仕入れを多く計上することにより消費税の支払債務の一部を免れようとしたことが「通謀虚偽表示」に当たるという主張です。

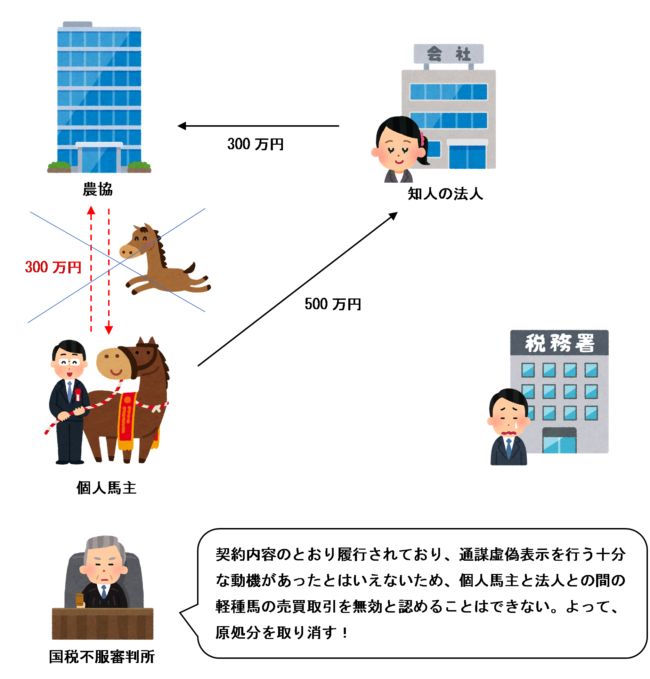

しかし、法人から個人馬主への軽種馬の売却価格は法人が行った落札候補馬の調査・推薦に係る業務の対価と見ることができ、取引金額も一定の基準により算定されており不自然不合理であるとまではいえず、契約内容のとおり履行されているため、実体の伴わない取引であるとはいえません。

また、個人馬主と法人との間に「通謀虚偽表示」を行う十分な動機があったとまではいえず、これを基礎づける証拠もないため、個人馬主と法人との間の売買契約が無効であるとは認められず、国税通則法第68条第1項に規定する隠蔽又は仮装の行為にも該当するとはいえません。

したがって、原処分庁の更正処分が取り消されるという、納税者勝訴の裁決が下されました。

他の事例のほとんどは納税者敗訴の裁決なので、なかなか珍しいケースです。

(※)裁決では個人馬主及びその知人(化粧品等の販売を行う法人の代表者)の性別は記載されていません。僕の心が汚れているため、「ホテルの同室で宿泊する親密な関係にあった」というところから勝手に男女の仲なのかと思い上記のイラストの人物は男性と女性にしましたが、それぞれの実際の性別は不明なので判例研究等を行っている方はご注意ください。普通に男友達同士(または女友達同士)で一緒に旅行などに行った際に同じ部屋に泊まったというだけの可能性もあります。

どのような場合に「通謀虚偽表示」に該当し無効とされるのか

本事例では、「通謀虚偽表示」には該当しないとして取引は無効とはなりませんでした。

では、どのような場合に「通謀虚偽表示」と判断されるのでしょうか?

これについては、明確な要件や例示はなく、ケースバイケースで判断されることとなりますが、裁決の内容から、おおむね以下のような要素が判断のポイントになると考えられます。

表意者と相手方との関係

本事例では、個人馬主と知人はホテルの同室で宿泊する親密な関係ではあったものの、親族ではなく、個人馬主は法人の株主又は役員でもなかったため、両者の関係性をもって通謀虚偽表示を行う十分な動機があったとは判断されませんでした。

しかし、個人事業者が、自ら代表を務める法人や、親族又は親族の経営する法人との間で取引を行った場合は、通謀虚偽表示を行う動機があったと判断される可能性は高くなるでしょう。

表意者と相手方それぞれに生じる利益

通謀虚偽表示は、両者にメリットがあるwin-winな取引の場合に行われるため、それぞれにどの程度の利益が生じるかも、動機の有無の判断のポイントとなり得ます。

本事例では、個人馬主にとっては課税仕入れが多くなるというメリットがありますが、農協から買うより高くなるため、相手方が同一生計親族などの親しい関係性でない限りメリットがあるとは言えません。また、知人の法人側は免税事業者なので消費税を納める義務はありませんが、法人税の課税所得は増加することとなるため、税負担が減少するわけではありません。

そのため、これだけで通謀虚偽表示を行う十分な動機があったとは判断されませんでした。

取引をする場合としない場合それぞれの両者のメリットを考量し、取引をした場合に両者の利益が大きくなる場合は通謀虚偽表示を行う動機があったと判断される可能性は高くなります。

契約の履行の有無

本事例では、知人の法人が軽種馬を落札し、個人馬主が法人から軽種馬を購入しており、それぞれ購入に当たって代金決済が行われています。

また、法人は落札候補馬に調査・推薦に係る業務を行っており、契約内容のとおり履行されていることから、売買取引が実体を伴わないものであるとはいえません。

もし契約内容の履行がなされておらず、売買取引が実体を伴わないものであった場合は、通謀虚偽表示であると判断される可能性があります。

取引金額の合理性

取引金額に合理性がなく、税負担の回避等のために恣意的に決められていると疑われる場合は、通謀虚偽表示であると判断される可能性があります。

本事例では、取引ごとにおおむね同程度の金額が加算されていたことから、何らかの基準により上乗せされた金額であるとみることができ、その金額も不自然不合理なものとはいえず、一定の計算根拠があるものと判断されました。

まとめ

意思表示を行う者(表意者)が相手方と通謀してなした虚偽の意思表示は「通謀虚偽表示」として、民法第94条第1項の規定により取引が無効とされます。

消費税の課税関係を考えるうえでも、「通謀虚偽表示」に該当すると判断された場合は、課税仕入れに係る支払対価の額の一部が否認されるなど、納付税額の計算にも影響を受けることがあります。

どのような場合に「通謀虚偽表示」であると判断されるかはケースバイケースなので一概には言えませんが、取引の実体がない場合に、通謀虚偽表示を行う十分な動機があると認められるときは、その取引が無効とされる可能性があるため注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)