賃貸物件を契約する際や、金融機関から資金の融資を受ける際に保証人に対して「保証料」という名目の費用を支払うことがあります。

この「保証料」とは一体どのような性質の費用なのでしょうか?また、「保証料」の支払いに消費税は含まれているのでしょうか?

今回は、「保証料」に関する消費税の取扱いや具体的な仕訳例について解説したいと思います。

「保証料」とは

「保証料」とは、いったい何のために払う料金なのでしょうか?

これは、簡単に言うと、ローン等が万が一返済できなくなってしまった場合に、保証人が借主の代わりに残債を返済してもらうようにするためのお金です。

銀行でお金を借りたり住宅ローンを組む際は、ほとんどの場合「保証会社による保証を受けること」が借り入れのための条件の一つとなっています。

借主は保証会社に保証料を払うことで保証人となってもらい、ローンとが万が一返済できなくなった場合は、保証会社が借りた本人に代わって、金融機関に残債を一括で返済します。

このように、借金を肩代わりしてもらうことを「代位弁済」といいます。

なお、保証会社が代位弁済をした後、その後自分は返済しなくてもいいというわけではないので注意しましょう。

代位弁済の後は、銀行ではなく保証会社に対してお金を返さなければなりません。

保証料の支払いは消費税の非課税取引

消費税は、国内において消費される商品やサービスについて課税されます。

保証会社等に支払う保証料については、返済が滞ることがなければ特に何もサービスを受けることはなく、その場合は単に経済取引を行う上での信用を与えただけであり、その行為は「消費」を伴うものではありません。

したがって、信用の保証としての役務の提供は、「消費」に負担を求めるという消費税の性格から課税することになじまないため、非課税取引とされています。

非課税項目を限定列挙している消費税法別表第二においても、以下のとおり規定されています。

三 利子を対価とする貸付金その他の政令で定める資産の貸付け、信用の保証としての役務の提供、所得税法第二条第一項第十一号(定義)に規定する合同運用信託、同項第十五号に規定する公社債投資信託又は同項第十五号の二に規定する公社債等運用投資信託に係る信託報酬を対価とする役務の提供及び保険料を対価とする役務の提供(当該保険料が当該役務の提供に係る事務に要する費用の額とその他の部分とに区分して支払われることとされている契約で政令で定めるものに係る保険料(当該費用の額に相当する部分の金額に限る。)を対価とする役務の提供を除く。)その他これらに類するものとして政令で定めるもの

保証料を支払ったときの仕訳

保証料を支払った場合は、「支払手数料」などの費用勘定で処理し、税区分は「非課税仕入れ」となります。

なお、保証期間が当期を超える場合は、「前払費用」「長期前払費用」などの経過勘定を用いて期間配分しましょう。

(参考)繰上返済により返戻金の支払いを受けた場合は不課税取引

繰上返済とは、毎月の返済額とは別にまとまった額を返済する方法をいい、返済文がすべて元本に充てられるため、返済期間が短くなります。

この場合、信用の保証期間も短くなるため、未経過分の保証料の一部の返金を受けることがあります。

繰上返済により返済が完了したということは、滞りなく債務を全額返済できたということなので、保証人は債務を肩代わりして支払うという役務の提供は行なっていません。

保証料の一部につき繰上返済により返戻を受けた金額は、対価性のない取引なので消費税の課税対象外(不課税取引)となります。

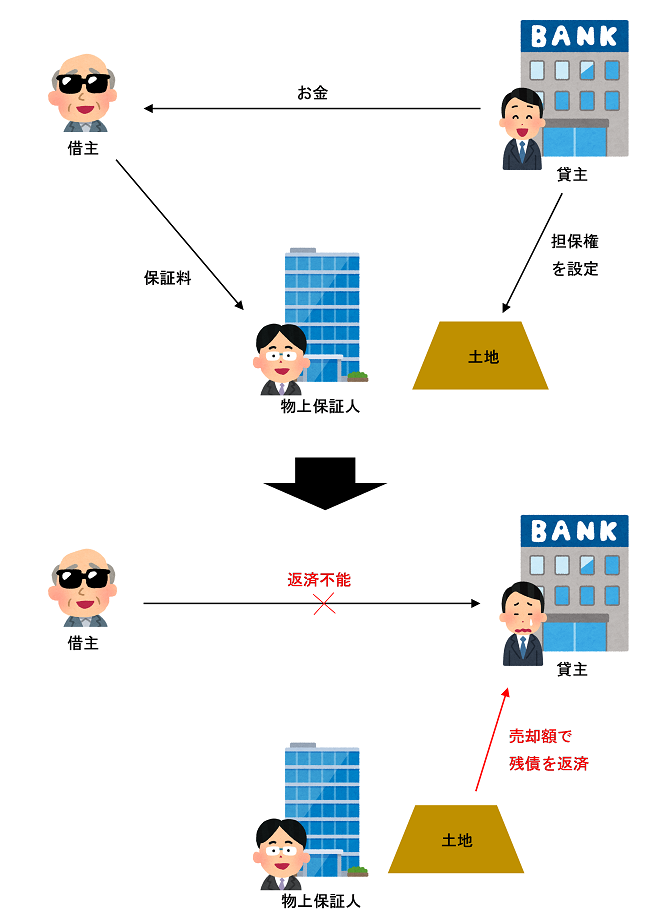

(参考)物上保証料も消費税は非課税取引

保証の方法には、他人の債務を担保するために土地や建物などの財産に質権や抵当権を設定することを「物上保証」といいます。

金融機関からお金を借りるために、物上保証人に土地を担保として提供してもらった場合に、借主が債務を返済できなくなったときは、その土地を手放すことにより貸主に対する残債を返済します。

物上保証人に対する物上保証料の支払いについても同様に、消費税の非課税取引となります。

まとめ

金融機関からお金を借りたり、賃貸物件の契約をする際に保証会社に支払う信用保証料は、消費税は非課税とされます。

不動産などの財産を担保に供してもらった場合に物上保証人に支払う物上保証料についても同様に消費税は非課税です。

なお、繰上返済により保証料の一部について返戻を受けた金額は消費税の不課税となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 296 | 信用保証料 |

| 298 | 借入金の繰上弁済に伴い信用保証協会から返済を受けた未経過分信用保証料 |

| 299 | 他社の銀行借入れに係る抵当権設定の対価 |

| 909 | 銀行借入れの保証人に支払う信用保証料 |

| 910 | 信用保証協会に支払う信用保証料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 86 | 信用保証料 |

| 87 | 物上保証料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)