外国債や国外預金を有している場合の利子・利息については、消費税法上取扱いに注意が必要です。

今回は、外国債の利子や外貨預金利息に係る消費税法上の取扱いと内外判定について解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

外国債の利子や国外預金の利息の収受が国内取引に該当しない場合は、不課税取引となります。

国内取引に該当する場合は、さらに「非課税資産の輸出」に該当するかどうか判断する必要があります。

金銭の貸付けに係る事務所等の所在地で内外判定を行う

消費税法施行令第6条第3項において、利子を対価とする金銭の貸付けに係る国内取引の判定は、金銭の貸付け等を行う者の金銭の貸付け等に係る事務所等の所在地が国内にあるかどうかにより行うこととされています。

3 第十条第一項に規定する金銭の貸付け又は同条第三項第一号から第八号までに掲げる行為が国内において行われたかどうかの判定は、当該貸付け又は行為を行う者の当該貸付け又は行為に係る事務所等の所在地が国内にあるかどうかにより行うものとする。

本店の所在地ではなく、金銭の貸付け等に係る事務所等の所在地で判断することに注意しましょう。

なお、金銭の貸付け等に係る事務所等とは、預金口座契約や外国債の購入契約を締結した事務所等となります。

非課税資産の輸出取引に該当する場合

消費税法第31条第1項及び消費税法施行令第17条の規定により、利子を対価とする金銭の貸付け等でその債務者が非居住者であるものについては非課税資産の輸出取引に該当するものとして、課税資産の譲渡等に係る輸出取引等に該当するものとみなして仕入れに係る消費税額の控除の規定が適用されます。

要するに、外国債の利子や外国預金の利息は、本来は非課税売上げだけど、免税売上げとみなして税額計算しますよということです。

非課税資産の輸出があった場合は、下記の計算式のとおり、その非課税資産の輸出売上高は課税売上割合の分母及び分子に算入されます。

なお、外国債について償還損が生じたときは、分母と分子の両方からマイナスすることとなります。

非課税資産の輸出売上高がなぜ課税売上割合の分子に算入されるのかについては、次の記事で理由を詳しく解説しています。

また、課税売上割合については、次の記事でも解説しています。

非居住者の範囲

消費税法基本通達7-2-15において、「非居住者」の範囲について次のように規定されています。

(非居住者の範囲)

法第8条第1項《輸出物品販売場における輸出免税の特例》及び令第1条第2項第2号《定義》に規定する「非居住者」には、本邦内に住所又は居所を有しない自然人及び本邦内に主たる事務所を有しない法人がこれに該当し、非居住者の本邦内の支店、出張所その他の事務所は、法律上の代理権があるかどうかにかかわらず、その主たる事務所が外国にある場合においても居住者とみなされるのであるから留意する。

また、日本法人等の外国にある支店、出張所その他の事務所については「非居住者」とされます。(財務省通達「外国為替法令の解釈及び運用について(抄)」)

これを踏まえて、国内取引の判定と非課税資産の輸出取引の判定について考えてみましょう。

(応用)間違えやすい内外判定

利子を対価とする金銭の貸付けに係る国内取引の判定のうち、間違いやすいケースをご紹介します。

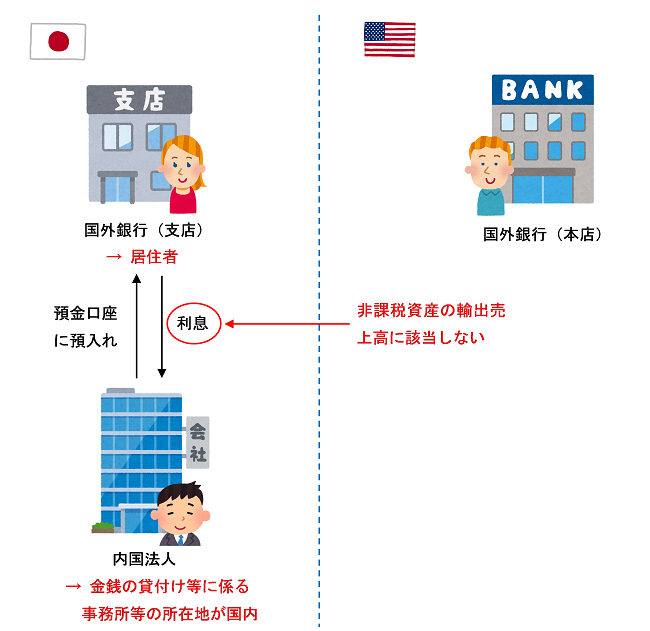

国外銀行の国内支店の預金利息

内国法人が国外銀行の国内支店に預金口座を作り、利息を収受する場合について考えます。

この場合、金銭の貸付け等に係る事務所等の所在地が国内であるため、国内取引に該当します。

しかし、国外銀行の国内支店は「非居住者」には該当しないため、非課税資産の輸出取引には該当しません。

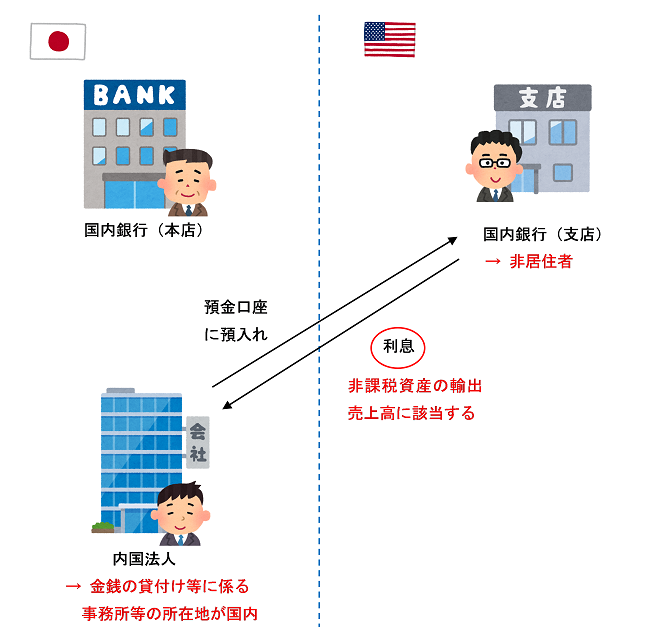

国内銀行の国外支店の預金利息

次に、内国法人が国内銀行の国外支店に預金口座を作り、利息を収受する場合について考えます。

この場合、金銭の貸付け等に係る事務所等の所在地が国内であるため、国内取引に該当します。

また、国内銀行の国外支店は「非居住者」には該当するため、非課税資産の輸出取引には該当します。

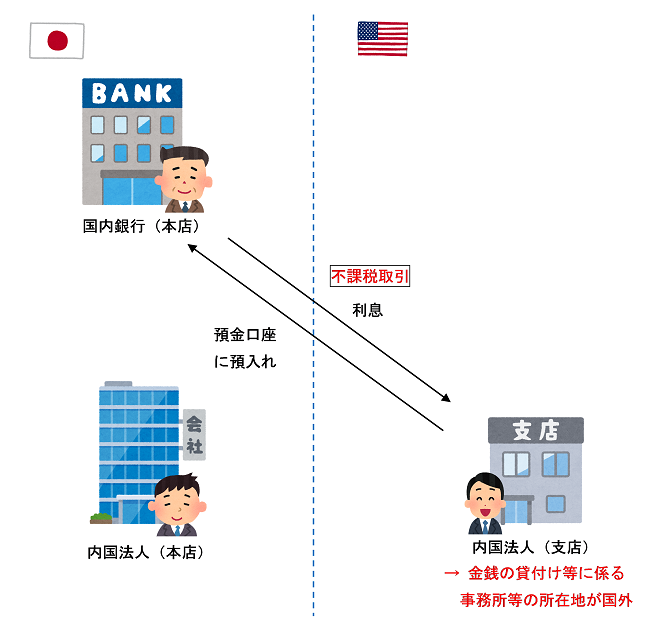

国外支店名義の国内銀行預金

次は、内国法人の国外支店が国内銀行に預金口座を作り、利息を収受する場合について考えます。

この場合、金銭の貸付け等に係る事務所等の所在地が国外であるため、国内取引に該当せず、不課税取引となります。

個別対応方式を適用する場合の課税仕入れの用途区分

控除対象仕入税額の計算について個別対応方式を適用している場合は、外国債の利子や外国預金利息を得るために要した課税仕入れについて課税資産の譲渡等にのみ要する課税仕入れ(課税売上対応課税仕入れ)として処理します。

まとめ

利子を対価とする金銭の貸付けに係る国内取引の判定は、金銭の貸付け等に係る事務所等の所在地が国内にあるかどうかにより行います。

外国債や国外預金については、その契約を締結した事務所等の所在地で判断を行います。

国内取引に該当する場合に、金銭の貸付先が非居住者であるときは、非課税資産の輸出等の規定が適用され、利子等の受取額を課税売上割合の分母及び分子に算入します。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 261 | 国内銀行の国内口座の預金利息 |

| 262 | 国外銀行の国内口座の預金利息 |

| 263 | 国内銀行の国外口座の預金利息 |

| 264 | 国外銀行の国外口座の預金利息 |

| 268 | 国外支店名義の預金利息 |

| 839 | 外債運用をしている投資信託の投資顧問料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 79 | 非居住者に対する貸付金の利息 |

| 80 | 国外支店名義の預金利息 |

| 101 | 外国法人の社債の償還差益 |

| 110 | 外国債の利子 |

| 112 | 外国法人が発行した社債の利子 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)