車椅子や補聴器などの身体障害者用物品を国外に輸出したり、非居住者である国外銀行に預け入れた預金の利子を収受した場合は、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定により輸出取引等を行ったものとみなされ、非課税資産の輸出売上高は課税売上割合の計算上分子に算入されます。

今回は、なぜこのような規定が設けられているのか解説します。

非課税資産の輸出とは

消費税の取引分類上、非課税取引に該当するかどうかの判定は免税取引になるかどうかの判定よりも前に行うため、身体障害者物品などの非課税資産の譲渡は国内販売であっても輸出販売であってもいずれも「非課税取引」に分類されることになります。

したがって、本来であれば非課税資産を輸出した場合であっても、消費税の申告書上は「非課税取引」に該当するものとして納付税額の計算を行うことになります。

しかし、この考え方で非課税資産の輸出を非課税取引として控除対象仕入税額を計算しまうと色々と問題(詳しくは後述します。)が生じてしまうため、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定により、非課税資産の輸出は輸出取引等に該当するものとみなして、免税売上げと同様に扱って納付税額の計算を行います。

(非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例)

事業者が国内において第六条第一項の規定により消費税を課さないこととされる資産の譲渡等(以下この項において「非課税資産の譲渡等」という。)のうち第七条第一項各号に掲げる資産の譲渡等(以下この項及び次項において「輸出取引等」という。)に該当するものを行つた場合において、当該非課税資産の譲渡等が輸出取引等に該当するものであることにつき、財務省令で定めるところにより証明がされたときは、当該非課税資産の譲渡等のうち当該証明がされたものは、課税資産の譲渡等に係る輸出取引等に該当するものとみなして、前条の規定を適用する。

なお、有価証券、支払手段及び金銭債権の輸出については、上記規定は適用されません。

詳しくは、以下の記事を参照してください。

非課税資産の輸出があった場合の課税売上割合

非課税資産の輸出があった場合は、その非課税資産の輸出売上高は課税売上割合の分子に算入されます。

計算式で示すと、次のようになります。

消費地課税主義

消費税は、国内において消費される物やサービスに対して課税することとしています。

この考え方を「消費地課税主義」といいます。

もし国外との取引において外国人が日本の消費税を実質的に負担しないといけないことになったら、消費税の基本的な考え方である「消費地課税主義」の原則に反することになります。

非課税資産を輸出した場合に、もし消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定が適用されなかったら、外国人が実質的に日本の消費税を負担しなければならなくなることがあるのです。

以下の設例をもとに、具体的にどのように日本の消費税が外国人に転嫁されてしまうのか解説します。

なお、甲社は、車椅子の材料代(課税仕入れ)として5万5千円(税込)を国内の事業者に支払っています。

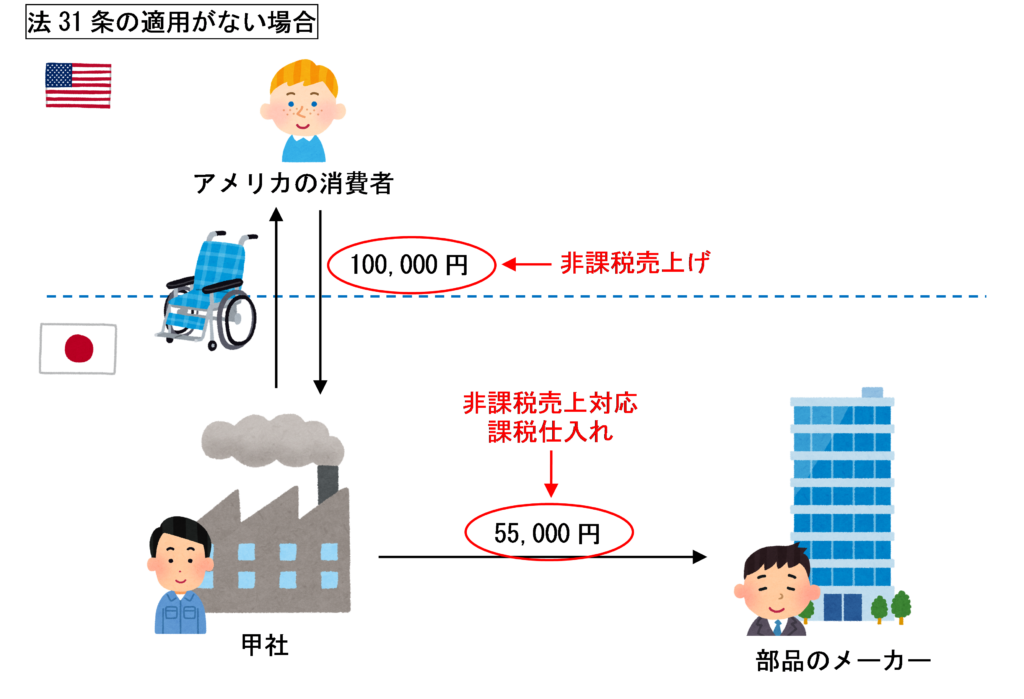

もし法31条の規定がなかったら

もし消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定が適用されない場合、次のような問題が生じます。

この場合、材料の部品代55,000円は非課税売上対応課税仕入れに該当するため、仕入税額控除を受けることができず、甲社の手元には100,000円ー55,000円=45,000円しか残りません。

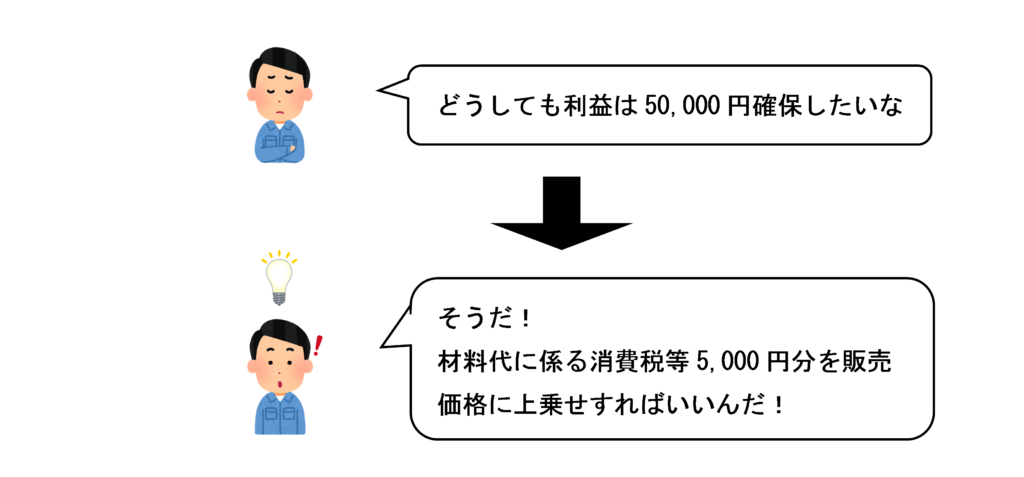

もし甲社がなんとしても50,000円の利益を確保したい場合は、次のように考える可能性があります。

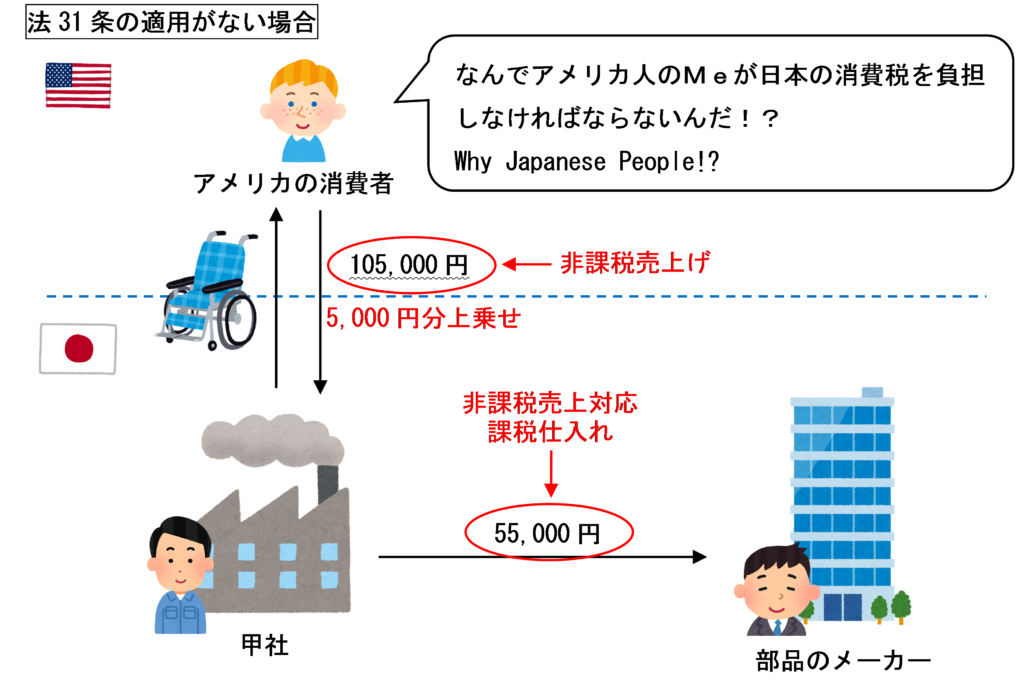

車椅子の販売代金に5,000円分を上乗せすれば、仕入税額控除を受けなくても、甲社の手元には105,000円ー55,000円=50,000円が利益として残ることになります。

しかし、この場合、実質的にアメリカの消費者が材料代に係る消費税等5,000円分を負担することになってしまいます。

これは、消費地課税主義の観点からも国際競争力低下防止の観点からも適切ではありません。

法31条の規定が適用される場合

消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定が適用があれば、非課税資産である車椅子の輸出販売は輸出取引等に該当するものとみなされます。

この場合、車椅子の材料代は課税売上対応課税仕入れとなります。また、課税売上割合の計算上も非課税資産の輸出額は免税売上げと同様に扱うため、輸出販売額は分母及び分子にそれぞれ算入されます。

法31条の適用があれば、材料代55,000円は課税売上対応課税仕入れとなり、課税売上割合も100%になるため、材料代について仕入税額控除の適用を受けることができ、甲社は5,000円分の還付を受けることができます。

その結果、甲社の手元には100,000円ー55,000円+5,000円(還付)=50,000円が利益として残ることになるため、アメリカの消費者に日本の消費税を転嫁することなく非課税資産を輸出販売することができます。

まとめ

非課税資産の輸出が、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定により輸出取引等とみなされるのは、消費地課税主義の観点及び国際競争力低下防止の観点から、非課税資産の輸出のために要した課税仕入れにつき仕入税額控除を受けられるようにするためです。

なお、資産を国外に移送した場合にFOB価格を課税売上割合の分母 および分子に含める理由についても同様の理由になります。

この点については、詳しくは次の記事をご覧ください。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 34 | 身体障害者用物品の輸出 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 14 | 身体障害者用物品の輸出 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)