偏った栄養バランスを改善し、健康を維持するために、ビタミン剤やミネラル、カルシウム、漢方薬などの「サプリメント」を飲んでいる方も多いかと思います。

今回は「サプリメント」に適用される消費税率について解説したいと思います。

軽減税率が適用される取引とは

令和元年10月1日から、日本で初めて消費税の軽減税率制度が導入されることとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

軽減税率の適用対象となる「飲食料品」とは、食品表示法に規定する「食品」をいい、人の飲用又は食用に供されるものです。

サプリメントは「食品」に該当し、軽減税率が適用される

サプリメントのうち、栄養性の評価や表示方法等について一定の基準を満たしたものについては、商品パッケージに「特定健康用食品(トクホ)」、「栄養機能食品」、「機能性表示食品」といった記載があるかと思います。

これらの表示がある場合は、そのサプリメントは「食品」に該当するため、消費税は軽減税率8%が適用されます。

上記以外の場合でも、機能表示はできないものについては「サプリメント」「栄養補助食品」「健康補助食品」「自然食品」などの記載がされているものは「一般食品」と同じ扱いになるため、同様に消費税は軽減税率8%が適用されます。

(参考)イートインコーナーなどで飲む場合は標準税率10 %

「外食」は、軽減税率の適用対象から除かれています。

サプリメントも「食品」なので、イートインコーナーなどを利用して飲む場合は「外食」と同様に取り扱うこととなります。

レジでのお会計時に、店員さんに対してイートインコーナーを利用してサプリメントを飲む旨を伝えた場合は軽減税率は適用されず、標準税率10%が適用されることになります。

なお、購入したサプリメントの全部ではなく一部だけイートインコーナーで飲み、残りは持ち帰る場合であっても、軽減税率の適用対象外となる「外食」に該当します。

この点については、詳しくは次の記事をご覧ください。

「医薬品」又は「医薬部外品」と表示されているものは軽減税率は適用されない

軽減税率の適用対象となる「飲食料品」の範囲からは、「医薬品」と「医薬部外品」は除くこととされています。

この点については、国税庁が公表している資料「消費税の軽減税率制度に関するQ&A(個別事例編)」の問1で、次のように回答されています。

(「飲食料品」の範囲)

問1 軽減税率の対象品目である「飲食料品」について、具体的に教えてください。

【答】 軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。以下「食品」といいます。)をいいます(改正法附則 34①一)。

食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。

なお、ここでいう「飲食物」とは、人の飲用又は食用に供されるものをいいます。

したがって、「医薬品」又は「医薬部外品」に該当する場合は、消費税の軽減税率は適用されないのです。(病気等で薬が必要なほど困っている人が高い税率を払わなければならないなんて、なんともおかしな制度だと思います。)

「医薬品」とは、病気の治療や予防に使用されることを目的として販売されているもので、「医薬部外品」とは、医薬品よりも人体に対する作用が穏やかで、比較的安全性が高いと判断されたものをいい、効果・効能の認められた有効成分が含まれています。

これらに該当するかどうかは、商品パッケージを見ればわかります。

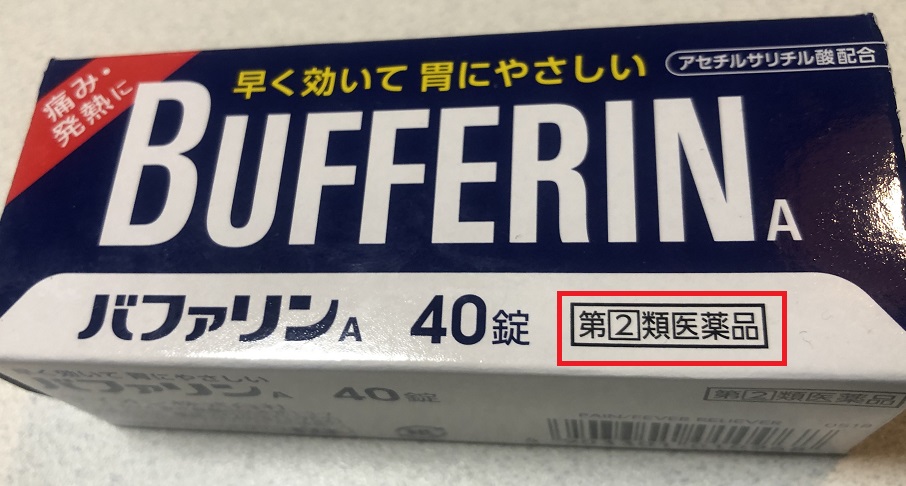

例えば、解熱鎮痛剤として有名な「バファリンA」には、商品パッケージに「第2類医薬品」と記載されているため、消費税は標準税率10%が適用されます。

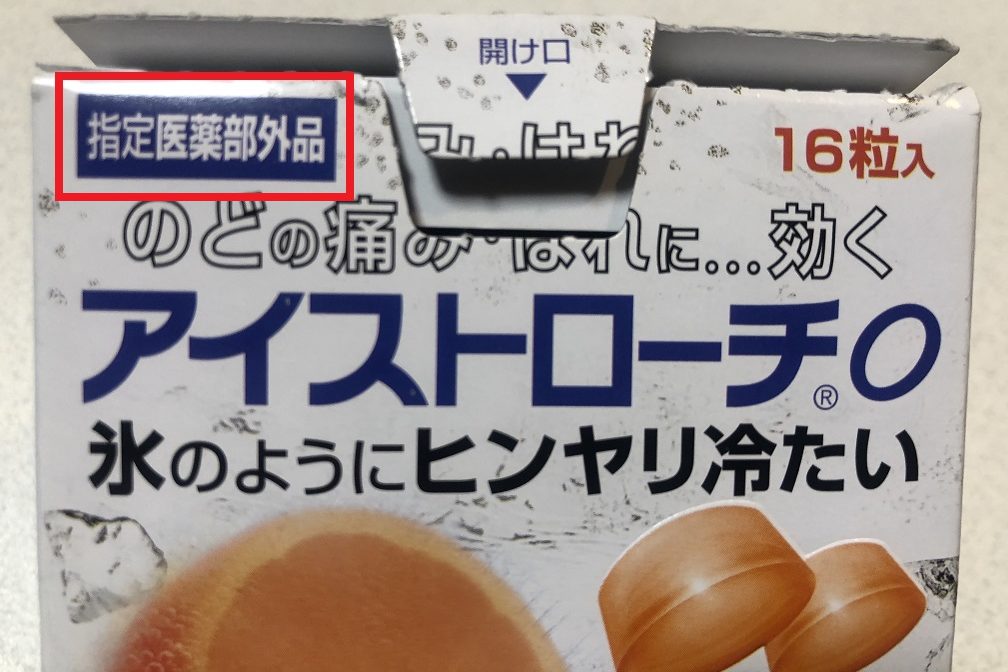

また、以下のような、のどの痛みに効くアイストローチについては、商品パッケージに「指定医薬部外品」と記載されているため、消費税は標準税率10%が適用されます。

病院で処方してもらう薬は非課税

コンビニやドラッグストアで販売されている市販の医薬品は消費税10%が課されますが、病院でお医者さんに処方してもらった薬については消費税は非課税とされます。

そのため、医師の処方箋に基づいて栄養剤を購入する場合は、消費税は非課税とされるためかかりません。

ただし、処方薬が非課税とされるのは社会保険医療に係るものだけで、自由診療に係る処方薬は非課税とされず、軽減税率の適用もないため消費税10%が課されます。

(参考)食品表示法に従った表示がされていないサプリメントには軽減税率が適用されない

軽減税率の適用対象となる「食品」に該当するかどうかは、「食品表示法に規定する食品」を基礎として判断します。

食品表示法では、サプリメントの栄養成分の原材料名や添加物、含有量、栄養強調表示の方法などについて適正に記載されていない場合は罰則が設けられており、不正な表示方法で販売されたサプリメントについては軽減税率の適用対象となる「食品」には該当しないことになります。

したがって、例えば、栄養成分を偽って販売されたサプリメントなど、食品表示法に従った表示がされていないサプリメントについては、消費税は標準税率10%が適用されます。

まとめ

栄養剤などのサプリメントに適用される消費税率をまとめると、以下の表のようになります。

| サプリメントの種類 | 消費税率 | |

| 特定健康用食品(トクホ)、栄養機能食品、機能性表示食品に該当 | 軽減税率(8%) | |

| 上記以外(サプリメント、栄養補助食品、健康補助食品、自然食品など) | 軽減税率(8%) | |

| イートインコーナーなどで飲む場合(外食) | 標準税率(10%) | |

| 医薬品、医薬部外品に該当 | 標準税率(10%) | |

| 病院で処方されるもの | 社会保険診療に係るもの | 非課税 |

| 自由診療に係るもの | 標準税率(10%) | |

| 食品表示法に従った表示がされていないもの | 標準税率(10%) | |

関連するアプリの問題

消費税法 プラスの一問一答

| 問題番号 | タイトル |

| 24 | 特定保健用食品の販売 |

| 25 | 機能性表示食品の販売 |

| 26 | 栄養機能食品の販売 |

| 27 | 第2類医薬品に該当する漢方薬の販売 |

| 28 | 医師の処方箋に基づいて処方された社会保険医療対象の漢方薬 |

消費税率判定クイズ

| 問題番号 | タイトル |

| YK037 | 栄養機能食品に指定されているプロテイン |

| YK038 | 栄養機能食品に指定されている漢方エキス配合の栄養剤 |

| YK039 | 第2類医薬品と記載されている葛根湯エキス配合の漢方薬 |

| YK040 | 特定保健用食品に指定されている青汁 |

| YK041 | 指定医薬部外品と記載されているトローチ |

| YK045 | 栄養機能食品に指定されている栄養剤 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)